МЕТОДОЛОГИЯ

В рамках этого исследования общий объем инвестиций в рекламу на телевидении рассчитан в ценах прайс-листов рекламных агентств (open-rate). Однако необходимо учитывать, что реальные затраты компаний на ТВ-рекламу существенно ниже, чем заявлено в этих прайс-листах. Так, по оценкам компании StarLight Sales, в І кв. 2016 г. фармацевтические компании потратили на рекламу лекарственных средств на ТВ 15,3 млн дол. США без налогов, а это почти в 7 раз меньше, чем предусмотрено в прайс-листах агентств.

Для оценки объема телерекламы в натуральном выражении, то есть количества выработанных и проданных телеканалами рейтингов, в нашем анализе используется взвешенный GRP–WGRP (weighted GRP), который показывает коэффициент GRP для роликов с единой продолжительностью показа (30 с).

В исследовании также задействовано понятие медиаинфляции, характеризующее повышение цен на телеэфир. Оно в значительной степени делает более наглядным сравнение медиаэффективности изучаемого промоционного средства в различные периоды. Уровень медиаинфляции рассчитывается по формуле: ∆ затрат на телерекламу — ∆ потребления рейтингов WGRP.

При отображении показателей ТВ-промоции рассмотрены данные, рассчитанные по генсовокупности «Universe». В общем объеме инвестиций в рекламу лекарственных средств на телевидении не учитывалась имиджевая реклама фармкомпаний.

ТЕНДЕНЦИИ РЫНКА ТВ-РЕКЛАМЫ

Необходимо отметить, что в национальной валюте рынок рекламы лекарственных средств демонстрирует прирост, при этом в долларовом выражении ситуация другая. Так, в 2015 г. по сравнению с 2013 г. объем инвестиций в ТВ-рекламу в долларовом выражении уменьшился почти вдвое.

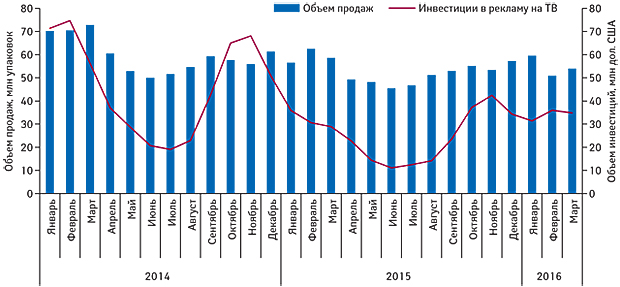

Рынок рекламы лекарственных средств близко коррелирует с динамикой розничной реализации. В 2014 г. вследствие девальвации национальной валюты произошел спад объема аптечных продаж ОТС-препаратов в натуральном выражении, а также инвестиций в их продвижение на ТВ в долларовом эквиваленте (рис. 1). Также обращает на себя внимание ярко выраженный сезонный характер данного типа инвестиций, что связанно с сезонностью спроса многих рекламируемых препаратов.

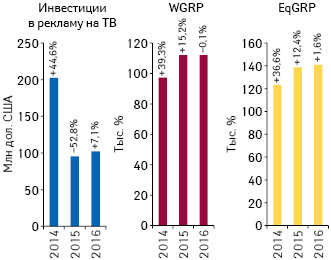

По итогам І кв. 2016 г., объем инвестиций фармкомпаний в рекламу на ТВ увеличился по сравнению с аналогичным периодом предыдущего года на 7,1% и составил 102,2 млн дол. США. При этом уровень контакта со зрителем (EqGRP) и количество выработанных рейтингов (WGRP) остались практически неизменными (рис. 2).

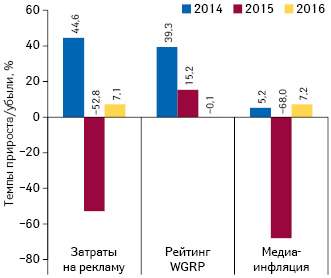

В исследуемый период отмечается тенденция к повышению цен на телеэфир. Так, в І кв. 2015 г. зафиксирован значимый спад инвестиций в рекламу препаратов на телевидении в долларовом выражении, но при этом отмечен прирост WGRP, что свидетельствует о высоком уровне медиадефляции (рис. 3). В І кв. 2016 г. наблюдается медиаинфляция на уровне 7,2% (то есть прирост инвестиций в ТВ-рекламу лишь компенсировал удорожание телеэфира).

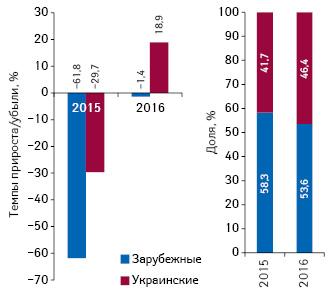

В исследуемый период отечественные производители более активно по сравнению с зарубежными компаниями наращивают промоцию своих препаратов на рынке посредством ТВ-рекламы. В результате доля отечественных фармкомпаний в общем объеме инвестиций в ТВ-рекламу в долларовом выражении в I кв. 2016 г. достигла 46,4% (рис. 4).

При рекламировании лекарственных средств фармкомпании основное внимание фокусируют на национальных («Интер», «Первый национальный», «Студия «1+1») и мультирегиональных телеканалах. Совокупно доля данных типов каналов по итогам I кв. 2016 г. составляет 88,7% (рис. 5). Удельный вес региональных каналов в общей структуре в анализируемый период составил 11,3%. В исследуемый период отмечается активное инвестирование в рекламу лекарственных средств на национальных и региональных каналах, что позволило им увеличить свою долю на рынке.

По итогам I кв. 2016 г. рейтинг телеканалов по объему продаж рекламы лекарственных средств в долларовом выражении возглавил телеканал «Студия «1+1» (табл. 1). Этот телеканал также завоевал лидирующие позиции по показателям WGRP и EqGRP. Телеканал «Интер», который в предыдущие годы удерживал лидирующую позицию в рейтинге, сместился на 2-е место.

| Таблица 1 | Топ-10 телеканалов по объему продаж рекламы лекарственных средств по итогам I кв. 2016 г. с указанием позиций в рейтинге за аналогичный период 2014–2015 гг. |

| 2014 | 2015 | 2016 | Канал | Объем продаж рекламы, тыс. дол. США | WGRP, % | EqGRP, % | Количество выходов |

| 3 | 2 | 1 | Студия «1+1» | 29 044,4 | 27 459,5 | 33 573,9 | 19 201 |

| 1 | 1 | 2 | Интер | 18 275,2 | 16 471,1 | 21 186,7 | 16 281 |

| 2 | 3 | 3 | СТБ | 12 902,1 | 10 316,9 | 13 532,5 | 14 181 |

| 4 | 4 | 4 | Украина | 10 509,7 | 11 234,2 | 14 428,8 | 10 516 |

| 8 | 6 | 5 | ТЕТ | 5 234,7 | 8 411,8 | 10 184,0 | 16 987 |

| 5 | 5 | 6 | ICTV | 4 828,1 | 5 261,2 | 6 716,2 | 8 783 |

| 6 | 7 | 7 | Новый канал | 3 880,5 | 4 041,9 | 5 348,8 | 9 962 |

| 10 | 9 | 8 | 2+2 | 3 425,1 | 4 932,8 | 5 920,3 | 17 401 |

| 7 | 8 | 9 | НТН | 2 898,2 | 4 368,9 | 5 615,3 | 10 876 |

| 15 | 11 | 10 | ПЛЮС-ПЛЮС | 2 096,1 | 4 301,3 | 5 109,5 | 11 397 |

| – | – | – | Другие | 9 088,9 | 15 194,0 | 19 218,6 | 285 682 |

| – | – | – | Итого | 102 182,8 | 111 993,8 | 140 834,6 | 421 266 |

В рейтинге брэндов лекарственных средств, рекламируемых на ТВ, также произошли существенные изменения. По итогам анализируемого периода рейтинг возглавили НУРОФЕН, ЭССЕНЦИАЛЕ и АМИЦИТРОН (табл. 2).

| Таблица 2 | Топ-10 брэндов лекарственных средств по объему затрат на телерекламу по итогам I кв. 2016 г. с указанием позиций в аналогичном рейтинге в 2014–2015 гг. |

| 2014 | 2015 | 2016 | Брэнд | Объем продаж рекламы, тыс. дол. США | WGRP, % | EqGRP, % | Количество выходов |

| 3 | 1 | 1 | НУРОФЕН | 3 389,3 | 5 021,3 | 5 264,7 | 21 891 |

| 8 | 13 | 2 | ЭССЕНЦИАЛЕ | 2 040,8 | 2 152,3 | 2 547,0 | 5 471 |

| – | – | 3 | АМИЦИТРОН | 2 031,0 | 2 047,1 | 2 845,9 | 5 507 |

| 4 | 2 | 4 | СТРЕПСИЛС | 1 808,4 | 2 570,7 | 2 775,3 | 14 034 |

| – | 30 | 5 | ДИП РИЛИФ | 1 710,5 | 1 584,6 | 2 047,8 | 5150 |

| 34 | 6 | 6 | АМИКСИН | 1 529,3 | 1 679,2 | 2 091,7 | 4 234 |

| 27 | 53 | 7 | МАГНЕ-B6 | 1 429,8 | 1 867,6 | 2 000,9 | 4 032 |

| 19 | 12 | 8 | НО-ШПА | 1 404,8 | 1 255,3 | 1777,1 | 5 175 |

| 41 | 20 | 9 | АНТРАЛЬ | 1 361,0 | 1 632,0 | 1 992,0 | 4 619 |

| – | – | 10 | МИЛИСТАН | 1 329,1 | 1 587,5 | 1 882,9 | 5 473 |

| – | – | – | Другие | 84 085,8 | 90 596,4 | 115 609,0 | 345 680 |

| – | – | – | Итого | 102 182,8 | 111 993,8 | 140 834,6 | 421 266 |

Рейтинг маркетирующих организаций по итогам І кв. 2016 г. возглавила отечественная компания «Фармак». На 2-ю строчку поднялась компания «Sanofi» (табл. 3). Существенно улучшили свои позиции по сравнению с І кв. 2015 г. и вошли в топ-10 компании «Дельта Медикел» и «ИнтерХим».

| Таблица 3 | Топ-10 маркетирующих организаций по объему инвестиций в ТВ-рекламу лекарственных средств по итогам I кв. 2016 г. с указанием позиций в аналогичном рейтинге в 2014–2015 гг. |

| 2014 | 2015 | 2016 | Маркетирующая организация | Объем продаж рекламы, тыс. дол. США | WGRP, % | EqGRP, % | Количество выходов |

| 3 | 1 | 1 | Фармак (Украина) | 12 267,2 | 15 134,1 | 17 871,2 | 48 045 |

| 9 | 6 | 2 | Sanofi (Франция) | 5 886,5 | 6 395,5 | 7 500,8 | 17 354 |

| 8 | 4 | 3 | Reckitt Benckiser Healthcare International (Великобритания) | 5 732,9 | 8 346,9 | 8 885,7 | 40 501 |

| 2 | 8 | 4 | Teva (Израиль) | 5 051,3 | 4 612,9 | 6 402,6 | 13 373 |

| 7 | 3 | 5 | Артериум Корпорация (Украина) | 5 029,8 | 5 265,3 | 7 390,6 | 23 433 |

| 4 | 7 | 6 | Omega Pharma (Бельгия) | 4 117,4 | 4 501,6 | 5 657,7 | 18 499 |

| 10 | 12 | 7 | Bayer Consumer Care (Швейцария) | 3 929,7 | 4 535,5 | 4 859,0 | 14 014 |

| 12 | 9 | 8 | Actavis Group (Ирландия) | 3 813,3 | 3 797,6 | 5 253,4 | 17 550 |

| 25 | 27 | 9 | Дельта Медикел (Украина) | 3 696,7 | 3 663,8 | 5 215,1 | 11 984 |

| 26 | 18 | 10 | ИнтерХим (Украина) | 3 623,3 | 3 726,3 | 4 937,7 | 9 741 |

| – | – | – | Другие | 49 034,9 | 52 014,3 | 66 860,8 | 206 772 |

| – | – | – | Итого | 102 182,8 | 111 993,8 | 140 834,6 | 421 266 |

ИТОГИ

ТВ-реклама — популярный и востребованный рекламный носитель, один из основных каналов продвижения лекарственных средств. Важно отметить, что если в гривневом выражении в 2014–2015 гг. отмечается прирост инвестиций в данный тип промоции, в долларовом выражении зафиксирован спад.

В I кв. 2016 г. общее количество выработанных рейтингов (WGRP) практически не изменилось по сравнению с аналогичным периодом предыдущего года, а также в анализируемый период была отмечена медиаинфляция.

В исследуемый период отечественные компании проявляют высокую активность в сфере ТВ-рекламы препаратов, опережая по темпам прироста инвестиций в рекламу своих зарубежных конкурентов, что способствует увеличению их доли на рынке рекламы лекарственных средств на ТВ и, как следствие, — росту потребления более доступных низкостоимостных отечественных препаратов.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим