МЕТОДОЛОГИЯ

В рамках данного исследования учитывались компании и препараты, объем продаж которых существенно снизился после вступления в силу нормы об обязательном наличии сертификата GMP при ввозе их в Украину. В качестве критерия для определения топ-компаний и препаратов взят объем их продаж в денежном выражении за 2012 г. Данные о сертификации производства получены на официальном сайте Государственной службы Украины по лекарственным средствам (далее — Гослекслужба Украины).

ПОСЛЕДСТВИЯ ВНЕДРЕНИЯ GMP

В 2013 г. по инициативе регуляторных органов на украинском фармацевтическом рынке были установлены нетарифные барьеры. В частности, речь идет о внедрении обязательного соответствия стандартам GMP для ввозимой на территорию страны продукции и лицензировании импорта, которые стали причиной ухода с рынка некоторых препаратов, а также компаний.

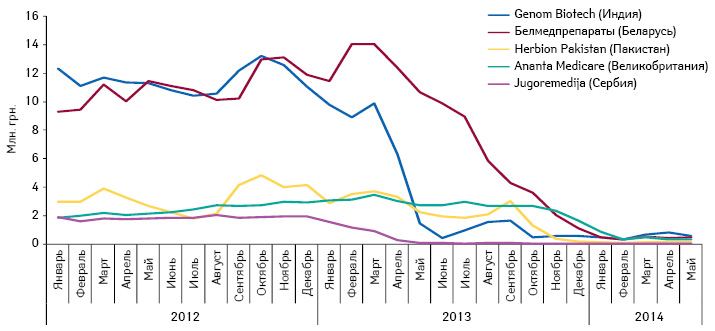

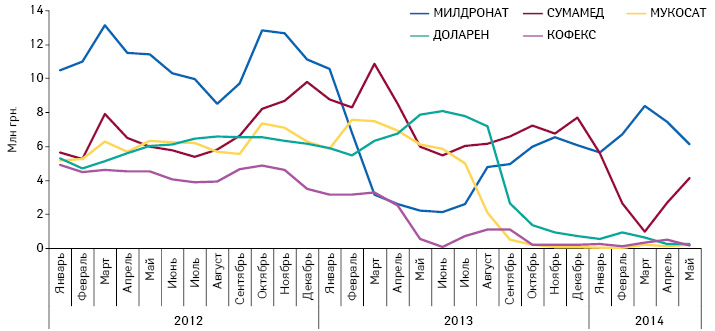

Проанализировав динамику продаж лекарственных средств и сопоставив их с данными о выдаче сертификатов соответствия требованиям GMP и заключений по подтверждению соответствия требованиям GMP производственных площадок, на которых они выпускаются, размещенную на официальном сайте Гослекслужбы Украины, выявлен ряд компаний (рис. 1) и брэндов (рис. 2), объем продаж которых сократился именно по причине отсутствия подтверждения соответствия условий производства требованиям GMP.

Объем продаж некоторых из ушедших с рынка компаний составлял более 10 млн грн. в месяц. При этом стоит отметить, что среди топ-5 компаний, объем продаж которых практически сошел к нулю, большинство имеют производственные мощности в Южно-Азиатском регионе.

Помимо сокращения объема продаж препаратов компаний, которые полностью уходят с украинского фармрынка, зафиксировано также уменьшение объема продаж некоторых довольно раскрученных брэндов (см. рис. 2). На проблему несоответствия некоторых производственных площадок требованиям GMP фармкомпании реагируют довольно неоднозначно. Одни из них переносят производство отдельных препаратов на другие площадки, другие приводят производственные мощности в соответствие со стандартами GMP, а третьи просто уходят с украинского рынка. Но в любом случае конкуренты сразу же пытаются занять освободившиеся ниши.

ЗАМЕЩЕНИЕ ОСВОБОДИВШИХСЯ НИШ

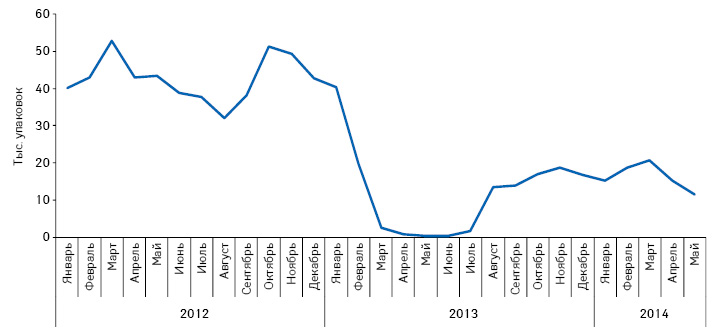

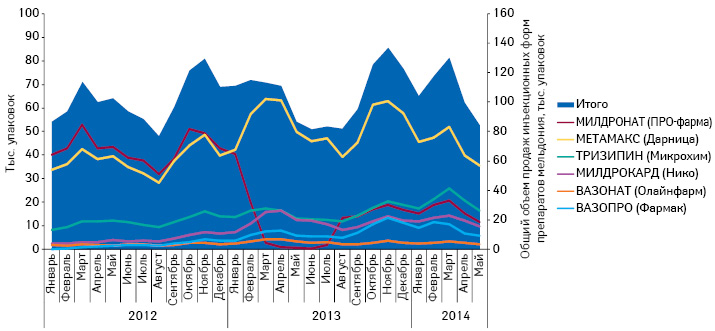

Как известно, «свято место пусто не бывает». Поэтому освободившиеся ниши вследствие уменьшения объема продаж препаратов, которые выпускались на производственных площадках, не получивших сертификаты GMP, сразу же замещаются конкурентами. Для препарата МИЛДРОНАТ уменьшение объема продаж характерно только для инъекционной формы, производившейся на заводе Санитас (Литва), производственная площадка которого не получила сертификата соответствия требованиям GMP от Гослекслужбы. В связи с этим производство данного препарата было открыто на заводе HBM Pharma (Словацкая Республика), имеющем сертификат соответствия требованиям GMP. В результате с августа 2013 г. отмечается увеличение объема продаж инъекционной формы МИЛДРОНАТА (рис. 3). Но даже временный уход инъекционного МИЛДРОНАТА с рынка позволил конкурентам увеличить объем продаж своих препаратов (рис. 4). Анализ объема продаж группы инъекционных форм препаратов мельдония до снижения объема продаж МИЛДРОНАТА (март–декабрь 2012 г.) и после (март–декабрь 2013 г.) показал, что таковой группы в целом практически не изменился. Это свидетельствует о том, что конкуренты полностью заняли освободившуюся нишу.

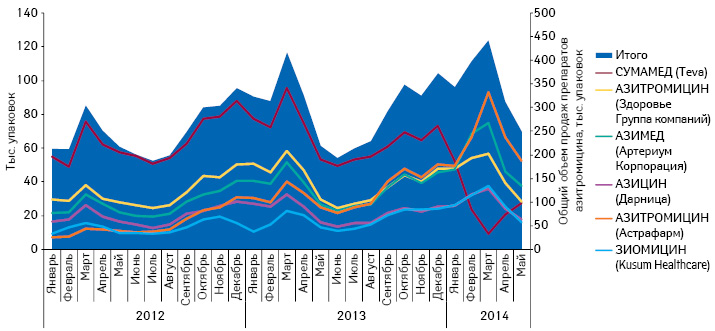

Несколько иная ситуация сложилась с препаратом СУМАМЕД, производство которого сосредоточено на заводе Pliva (Хорватия), который в начале 2013 г. получил от Гослекслужбы сертификат GMP, действующий до 09.02.2014 г., но не получил заключение о подтверждении соответствия требованиям GMP, как следствие, за I кв. 2014 г. объем продаж резко снизился, чем тут же воспользовались конкуренты. Однако в марте 2014 г. производственные мощности компании получили соответствующее заключение и продажи СУМАМЕДа резко начали увеличиваться, в то время как у конкурентов отмечается снижение продаж (рис. 5). Но в целом рынок не ощутил дефицита препаратов азитромицина и уменьшение объема продаж препарата СУМАМЕД не повлияло на общий объем продаж группы.

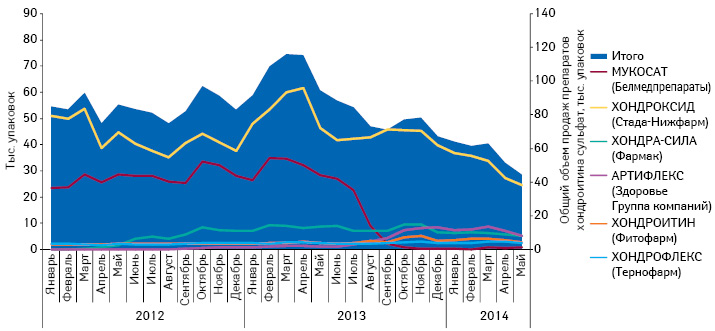

А вот уход с рынка препарата МУКОСАТ оказал значительное влияние на объем продаж группы препаратов хондроитина сульфата. Такая ситуация объясняется низкой конкуренцией группы инъекционных форм данных препаратов. Фактически помимо МУКОСАТА в инъекционной форме выпускается только препарат АРТИФЛЕКС. Безусловно, с уходом конкурента объем продаж АРТИФЛЕКСА увеличился, однако полностью заместить освободившуюся нишу ему пока не удалось. Также стоит отметить, что с начала 2014 г. отмечается уменьшение объема продаж всех препаратов хондроитина сульфата (рис. 6).

Итоги

Имплементация Украиной европейских норм в сфере производства лекарственных средств всколыхнула отечественный фармрынок. В результате внедрения обязательного соответствия производственных площадок требованиям GMP некоторые компании вынуждены были покинуть украинский рынок из-за несоответствия новым требованиям.

Однако, вследствие ухода с рынка или временного отсутствия в продаже некоторых препаратов, пациенты не ощутили дефицита лекарственных средств. Так как высококонкурентная среда на украинском фармрынке способствовала быстрому замещению освободившихся ниш.

В целом внедрение обязательного стандарта GMP незначительно отразилось на объеме потребления препаратов, изменив лишь структуру потребления в разрезе брэндов, представленных в группе с освободившейся нишей.

Но, следуя европейскому опыту, регуляторам надо оставаться последовательными и прежде всего контролировать производство на этапе допуска препарата на рынок, чтобы не «гоняться» за продуктами после многих лет их успешного применения.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим