МЕТОДОЛОГИЯ

Исследование базируется на данных о субъектах хозяйствования — зарегистрированных в установленном законодательством порядке юридических лицах независимо от их организационно-правовой формы и формы собственности, которые осуществляют хозяйственную деятельность, связанную с розничной торговлей лекарственными средствами, а также физических лицах — предпринимателях (ФЛП), осуществляющих деятельность в указанной сфере. Для анализа использованы данные по состоянию на 01.01.2013 г., 01.01.2014 г., 01.09.2014 г., уточненные и актуализированные синдикативной базой данных «Ахіоma».

Для того чтобы получить максимально структурированный анализ, в рамках этого исследования предусмотрено распределение торговых точек по различным параметрам в зависимости от:

- типа торговой точки: аптека, аптечный пункт;

- формы собственности торговой точки: юридическое лицо, ФЛП;

- географического расположения: вся территория Украины условно разделена на 5 регионов (таблица);

- типа населенного пункта: город, поселок городского типа (пгт), село;

| Таблица | Региональное распределение |

| Регион | Области |

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Центральный | Житомирская, Сумская, Черниговская, Киевская, Винницкая, Полтавская, Кировоградская, Черкасская |

| Восточный | Донецкая, Луганская, Харьковская, Днепропетровская |

| Южный | АР Крым (в том числе Севастополь), Запорожская, Николаевская, Одесская, Херсонская |

| Киев | Представлен как самостоятельная административная единица |

ОБЩИЕ ТЕНДЕНЦИИ

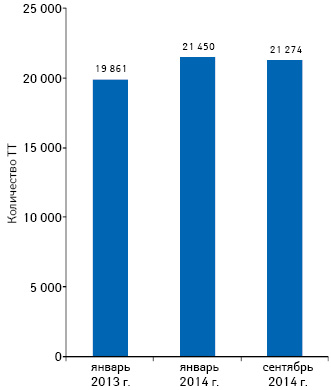

Сегмент розничного аптечного бизнеса в Украине продолжает развиваться, с течением времени увеличивается и количество торговых точек реализации фармацевтической продукции. После закрытия в 2012 г. аптечных киосков количество торговых точек значительно сократилось и по состоянию на 1 января 2013 г. составляло немногим меньше 20 тыс. Освободившуюся нишу сразу же стали занимать аптечные пункты и аптеки, и уже по состоянию на 1 января 2014 г. их количество увеличилось более чем на 1500, однако в течение 2014 г. сложная экономическая и политическая ситуация в стране обусловила сокращение этой численности, и к 1 сентября 2014 г. она составила 21 274 (рис. 1).

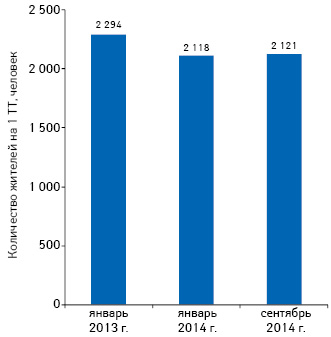

Следствием увеличения количества торговых точек является рост обеспеченности населения аптечными учреждениями, однако немаловажную роль в повышении этого показателя играет снижение численности населения Украины. Так, по состоянию на 01.09.2014 г. на 1 аптеку приходится порядка 2100 человек, в то время как в январе 2013 г. 1 торговая точка обеспечивала почти 2300 потенциальных покупателей (рис. 2).

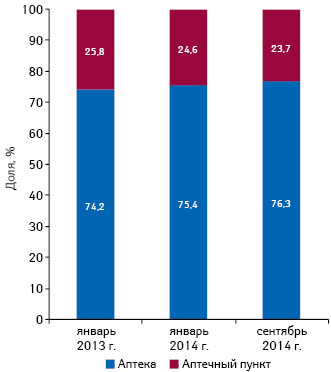

Замещение запрещенных аптечных киосков произошло преимущественно за счет открытия аптек, так, за период с января 2013 г. по сентябрь 2014 г. их количество увеличилось почти на 1500 единиц , в то время как численность аптечных пунктов за этот же период сократилась. В результате доля аптек в структуре аптечного рынка Украины увеличилась и по состоянию на сентябрь 2014 г. соотношение аптек и аптечных пунктов составляет 76% к 24% (рис. 3).

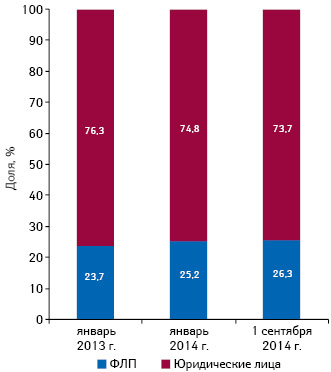

В исследуемый период фиксируется увеличение доли ФЛП в структуре аптечного рынка, поскольку почти половина из вновь открывшихся аптечных учреждений принадлежат им (рис. 4).

СТРУКТУРА АПТЕЧНЫХ ПРЕДПРИЯТИЙ В РЕГИОНАХ

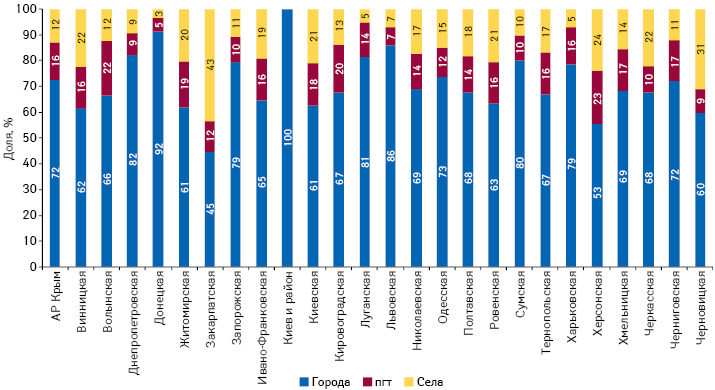

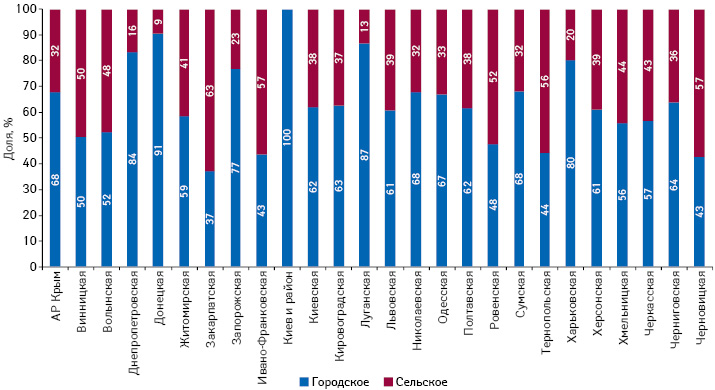

В региональном разрезе структура распределения торговых точек по типу населенного пункта (рис. 5) четко коррелирует со структурой городского и сельского населения, проживающего в регионе (рис. 6). В регионах с большой долей сельского населения значительная часть аптечных учреждений находится в селах и пгт. Однако несмотря на это, в большинстве областей основная масса аптечных учреждений сосредоточена в городах.

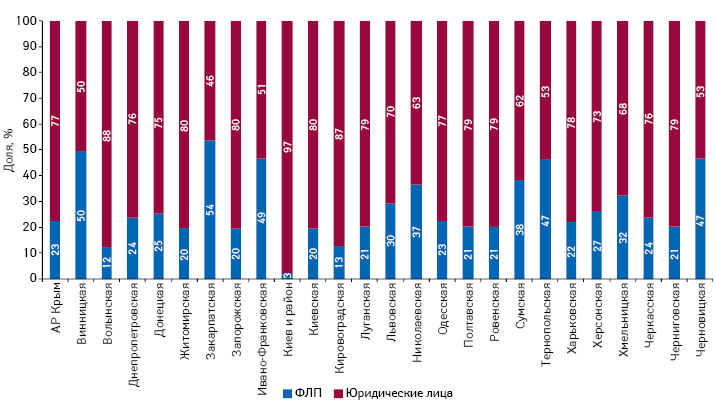

Также в регионах со значительной частью сельского населения фиксируется существенный удельный вес аптечных учреждений, принадлежащих ФЛП (рис. 7).

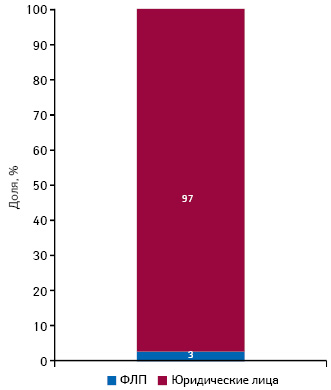

Рассматривая региональную структуру аптечных учреждений по типу населенного пункта в разрезе форм собственности, можно отметить, что в крупных городах доля торговых точек, принадлежащих ФЛП, относительно мала, так, например, в Киеве она составляет менее 3% или 36 торговых точек (рис. 8).

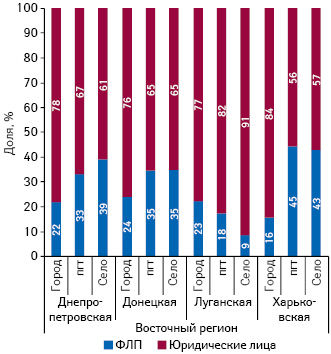

Также невелика доля торговых точек, принадлежащих ФЛП, в городах Восточного региона и в среднем составляет порядка 20%, в то время как в более мелких населенных пунктах — пгт и селах — этот показатель составляет 32% (рис. 9).

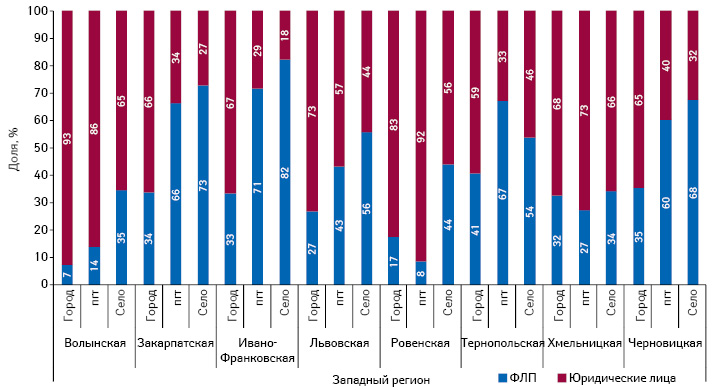

В Западном регионе Украины, более благоприятная обстановка для ФЛП, в среднем по региону удельный вес принадлежащих им аптечных учреждений в пгт составляет 44%, в селах — превышает 59%, а в городах — немногим менее 30% (рис. 10). Значительная доля торговых точек, собственниками которых являются ФЛП, отмечается практически во всех областях региона.

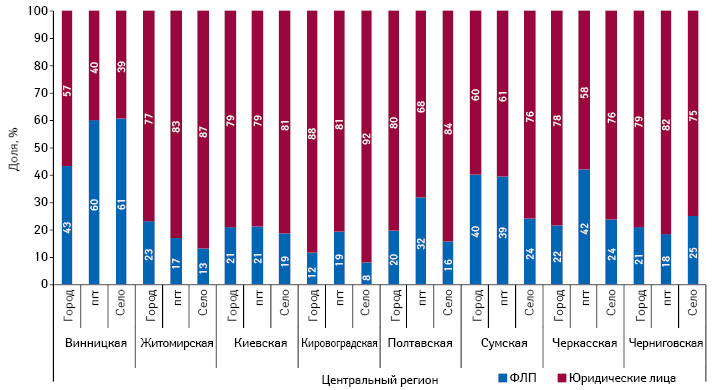

В Центральном регионе средние показатели наличия торговых точек, принадлежащих ФЛП, в различных типах населенных пунктов составляют 25% для городов, 31% — для пгт и 26% — для сел (рис. 11).

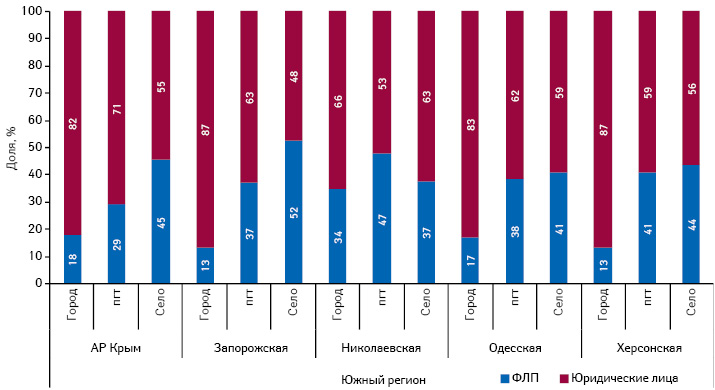

В различных типах населенных пунктов Южного региона, структура распределения аптечных учреждений по форме собственности выглядит следующим образом: в городах представленность ФЛП составляет 18%, пгт — 38% и сел — 42% (рис. 12).

ИТОГИ

В 2013 г. аптечный рынок Украины активно развивался, количество торговых точек увеличивалось, преимущественно за счет открытия новых аптек. Однако в 2014 г. сложная экономическая и политическая обстановка в стране стала причиной закрытия некоторых аптечных учреждений.

В исследуемый период отмечается увеличение доли торговых точек, принадлежащих ФЛП.

В разрезе форм собственности можно отметить следующую тенденцию — чем больше доля городского населения в регионе, тем меньше удельный вес торговых точек, принадлежащих частным предпринимателям.

Как показывает анализ, на долю ФЛП приходится около четверти аптечных учреждений Украины, при этом значительная часть из них, порядка 40%, находится в пгт и селах.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим