«АПТЕЧНАЯ КОРЗИНА»

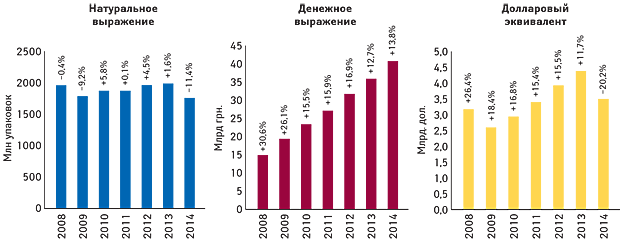

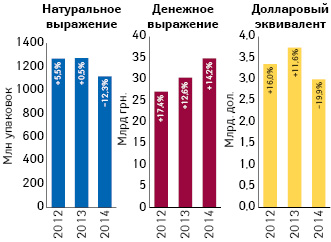

В 2014 г. общий объем фармацевтического рынка Украины, который включает лекарственные средства, ИМН, косметику и диетические добавки, составил 40,8 млрд грн. и увеличился по сравнению с предыдущим годом на 13,8%. Однако такой рост достигнут преимущественно за счет повышения стоимости товаров «аптечной корзины» вследствие девальвации гривни, поскольку в долларовом выражении рынок продемонстрировал отрицательную динамику на уровне –20%. Также отмечается сокращение объема продаж на 11,4% в натуральном выражении (рис. 2). В 2014 г. рыночные показатели ниже таковых, отмеченных во время кризиса 2008–2009 гг.

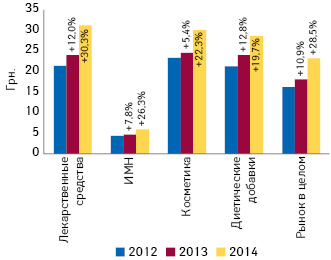

По итогам 2014 г. средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» составила 23,1 грн. и повысилась на 28,5% по сравнению с аналогичным показателем предыдущего года (рис. 3). Повышение средневзвешенной стоимости 1 упаковки отмечается для всех категорий товаров «аптечной корзины». Самой дорогостоящей категорией стали лекарственные средства, средневзвешенная стоимость 1 упаковки которых составила 30,3 грн.

Традиционно львиную долю среди товаров «аптечной корзины» занимают лекарственные средства и ИМН. Их суммарный удельный вес составляет 93,2% в денежном и 94,6% в натуральном выражении. Поэтому именно эти категории товаров формируют ключевые рыночные показатели. Однако общерыночные тенденции увеличения объема продаж в денежном выражении и уменьшения — в натуральном, характерны для всех категорий товаров (табл. 1).

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении за 2012–2014 гг. |

| Год | Денежное выражение | |||||||||||||

| Лекарственные средства | ИМН* | Косметика | Диетические добавки | Рынок в целом | ||||||||||

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| 2012 | 27037,6 | 17,4 | 85,0 | 2566,6 | 13,4 | 8,1 | 1305,3 | 12,4 | 4,1 | 883,3 | 19,3 | 2,8 | 31792,8 | 16,9 |

| 2013 | 30432,0 | 12,6 | 84,9 | 2848,0 | 11,0 | 7,9 | 1461,2 | 11,9 | 4,1 | 1104,9 | 25,1 | 3,1 | 35846,1 | 12,7 |

| 2014 | 34756,8 | 14,2 | 85,2 | 3243,1 | 13,9 | 8,0 | 1563,7 | 7,0 | 3,8 | 1243,0 | 12,5 | 3,0 | 40806,5 | 13,8 |

| Год | Натуральное выражение | |||||||||||||

| 2012 | 1267,4 | 5,5 | 64,7 | 594,9 | 1,8 | 30,3 | 56,1 | 3,5 | 2,9 | 41,7 | 19,3 | 2,1 | 1960,0 | 4,5 |

| 2013 | 1274,1 | 0,5 | 64,0 | 612,4 | 2,9 | 30,7 | 59,6 | 6,3 | 3,0 | 46,2 | 10,9 | 2,3 | 1992,3 | 1,6 |

| 2014 | 1116,8 | –12,3 | 63,3 | 552,3 | -9,8 | 31,3 | 52,1 | –12,5 | 2,9 | 43,4 | –6,0 | 2,5 | 1764,6 | –11,4 |

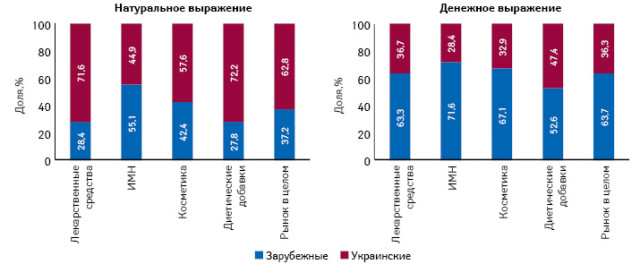

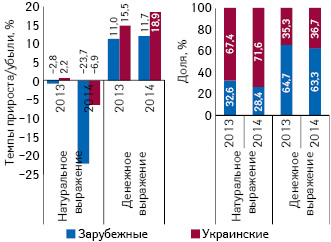

В исследуемый период товары «аптечной корзины» отечественного и зарубежного производства демонстрируют схожую структуру аптечных продаж. В денежном выражении большую часть аптечной выручки формируют импортные товары. При этом большинство проданных упаковок произведены отечественными предприятиями, за исключением ИМН, где небольшой перевес все же имеют зарубежные производители (рис. 4).

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

Лекарственные средства формируют значительную долю всего фармацевтического рынка, аккумулируя более 85% всей аптечной выручки и 63% проданных упаковок. Поэтому рассмотрим эту категорию более подробно.

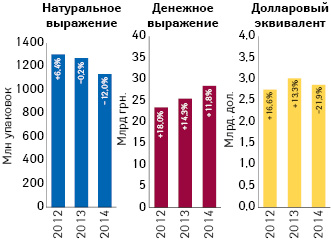

В 2014 г. объем продаж лекарственных средств составил 34,8 млрд грн. за 1,1 млрд упаковок. При этом в денежном выражении объем продаж увеличился на 14,5%, в то время как в натуральном выражении отмечается спад продаж на уровне 12,2%. В долларовом эквиваленте объем продаж сократился почти на 20% (рис. 5).

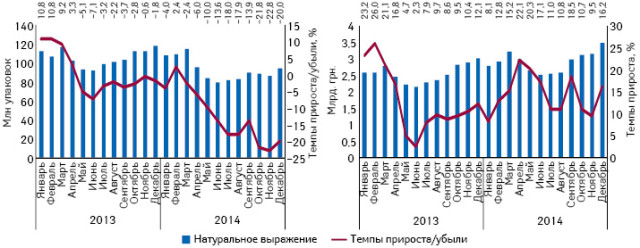

Помесячная динамика объема продаж свидетельствует о перманентном его сокращении в натуральном выражении в течение всего 2014 г. (рис. 6). В денежном выражении рынок лекарственных средств демонстрирует положительную динамику на протяжении всего года, однако с мая 2014 г. отмечается замедление темпов его роста.

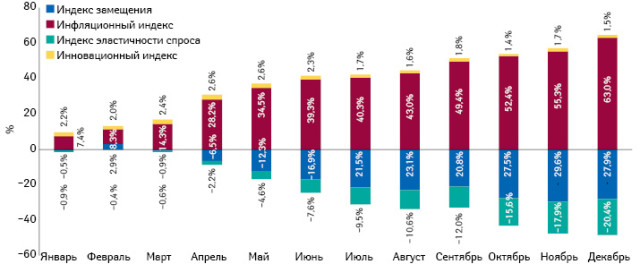

Анализ индикаторов прироста рынка лекарственных средств отчетливо демонстрирует, что прирост объема продаж в денежном выражении обеспечивается исключительно за счет повышения стоимости препаратов. Об этом свидетельствуют высокие показатели инфляционного индекса, который в течение 2014 г. ежемесячно повышался. При этом отрицательные значения индексов замещения и эластичности спроса свидетельствуют об изменении структуры потребления в сторону более дешевых препаратов и отказа от покупки (рис. 7).

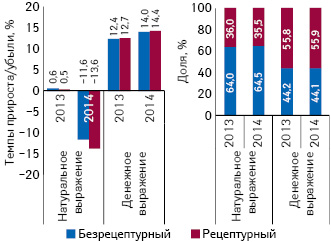

В разрезе рецептурного статуса препаратов в 2014 г. отмечены практически идентичные показатели уменьшения объема продаж в натуральном и увеличения — в денежном выражении. Вследствие этого их долевое соотношение практически не изменилось по сравнению с предыдущим годом (рис. 8).

Более низкие показатели уменьшения объема продаж в натуральном и более высокий прирост — в денежном выражении позволили отечественным производителям укрепить свои позиции на рынке (рис. 9).

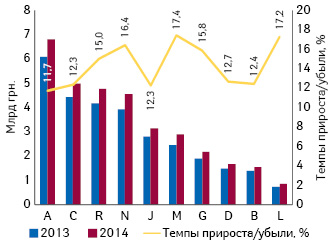

В разрезе АТС-классификации 1-го уровня по объему аптечных продаж в денежном выражении традиционно лидирует группа А «Средства, влияющие на пищеварительную систему и метаболизм», 2-ю позицию заняли препараты С «Средства, влияющие на сердечно-сосудистую систему», а следом расположилась группа R «Средства, действующие на респираторную систему» (рис. 10).

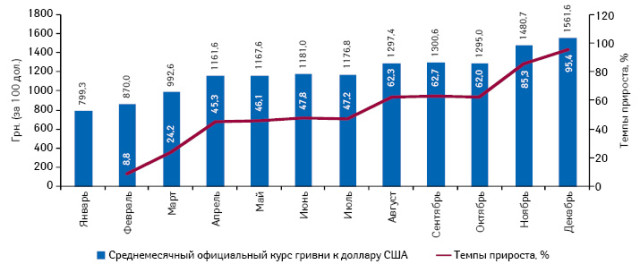

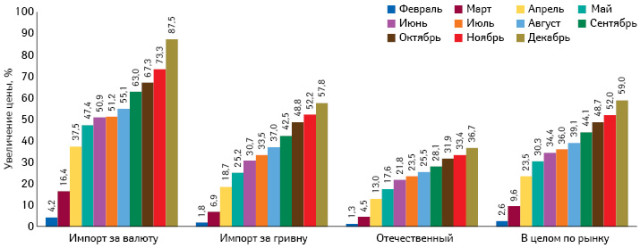

Девальвация национальной валюты (см. рис. 1) обусловливает повышение цен на лекарственные средства. Высокая доля импортной составляющей в стоимости лекарственных средств вынуждает производителей соответствующе реагировать на изменения курса валют. По итогам декабря 2014 г. средний индекс цен на препараты по отношению к январю текущего года составил 59%. В то же время наиболее зависимые от курса валют препараты зарубежного производства, закупаемые непосредственно у производителя за валюту, демонстрируют повышение цены на уровне 87,5% (рис. 11). Однако помимо девальвации гривни на повышение стоимости препаратов повлияла и введенная 1 апреля 2014 г. 7% ставка НДС на лекарственные средства и ИМН. Вследствие чего в апреле отмечается резкий скачок цен.

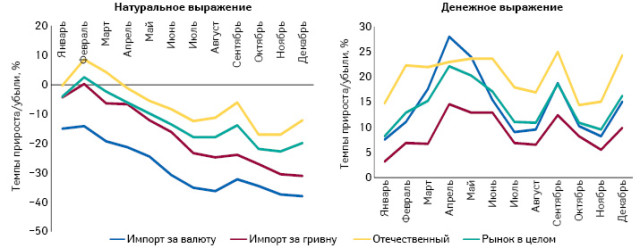

Анализ изменения цен и объема продаж в разрезе препаратов отечественного и зарубежного производства свидетельствует о том, что уменьшение объема продаж в натуральном выражении напрямую зависит от уровня повышения цены (рис. 11 и 12). Однако уровень повышения цен не гарантирует соответствующего увеличения объема продаж в денежном выражении, поскольку пациенты переключаются на более дешевые аналоги или вовсе отказываются от покупки.

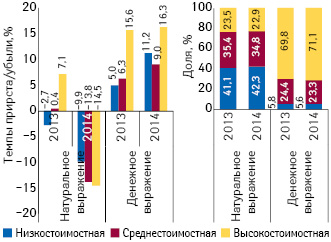

В разрезе ценовых ниш структура потребления смещается в сторону низкостоимостных препаратов в натуральном и высокостоимостных в денежном выражении (рис. 13).

По итогам 2014 г. рейтинг брэндов по объему розничных продаж в денежном выражении возглавляют АКТОВЕГИН, НО-ШПА и ЭССЕНЦИАЛЕ. Также значительно улучшив свои позиции за последние 3 года, в топ-10 попали такие брэнды, как НИМЕСИЛ, ФАРМАЦИТРОН и НУРОФЕН (табл. 2).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении за 2014 г. с указанием их позиции в рейтинге за 2012–2013 гг. |

| Брэнд | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| НО-ШПА | 2 | 4 | 5 |

| ЭССЕНЦИАЛЕ | 3 | 5 | 3 |

| ЦИТРАМОН | 4 | 6 | 7 |

| НИМЕСИЛ | 5 | 10 | 20 |

| КАРДИОМАГНИЛ | 6 | 3 | 4 |

| НАТРИЯ ХЛОРИД | 7 | 7 | 6 |

| ФАРМАЦИТРОН | 8 | 18 | 28 |

| СПАЗМАЛГОН | 9 | 9 | 15 |

| НУРОФЕН | 10 | 15 | 35 |

| ЛИНЕКС | 11 | 8 | 12 |

| ГРОПРИНОЗИН | 12 | 12 | 34 |

| НАЛБУФИН | 13 | 28 | 79 |

| ДЕКСАЛГИН | 14 | 27 | 48 |

| ТИОТРИАЗОЛИН | 15 | 13 | 11 |

| ТИВОРТИН | 16 | 30 | 63 |

| СТРЕПСИЛС | 17 | 21 | 21 |

| КАРСИЛ | 18 | 14 | 19 |

| МЕЗИМ | 19 | 22 | 25 |

| КОДТЕРПИН | 20 | 2 | 2 |

| РЕОСОРБИЛАКТ | 21 | 25 | 27 |

| КЕТАНОВ | 22 | 19 | 16 |

| КАНЕФРОН | 23 | 23 | 18 |

| ТЕРАФЛЮ | 24 | 26 | 45 |

| ДИКЛОБЕРЛ | 25 | 38 | 44 |

| КРЕОН | 26 | 24 | 23 |

| СИНУПРЕТ | 27 | 35 | 42 |

| СИОФОР | 28 | 56 | 95 |

| ЛАЗОЛВАН | 29 | 29 | 17 |

| КАПТОПРЕС | 30 | 31 | 24 |

В рейтинге маркетирующих организаций по объему продаж в денежном выражении произошли заметные изменения. Пальма первенства по-прежнему принадлежит отечественной компании «Фармак», на 2-м месте закрепилась немецкая «Berlin-Chemie/Menarini Group». А на 3-е место вышел отечественный производитель — Фармацевтическая фирма «Дарница». Также в топ-10 свои позиции укрепили «Корпорация «Артериум», «Gedeon Richter» и «KRKA»(табл. 3).

| Таблица 3 | Рейтинг маркетирующих организаций по объему аптечных продаж лекарственных средств в денежном выражении за 2014 г. с указанием из позиций в рейтинге за 2012–2013 гг. |

| Маркетирующая организация | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 4 | 5 |

| Takeda (Япония) | 4 | 3 | 3 |

| Артериум Корпорация (Украина) | 5 | 7 | 7 |

| Sanofi (Франция) | 6 | 5 | 4 |

| Gedeon Richter (Венгрия) | 7 | 9 | 9 |

| Здоровье Группа компаний (Украина) | 8 | 8 | 8 |

| Teva (Израиль) | 9 | 6 | 6 |

| KRKA (Словения) | 10 | 11 | 11 |

| Sandoz (Швейцария) | 11 | 12 | 12 |

| Servier (Франция) | 12 | 10 | 10 |

| Actavis Group (Исландия) | 13 | 15 | 13 |

| Bayer Consumer Care (Швейцария) | 14 | 13 | 15 |

| Киевский витаминный завод (Украина) | 15 | 17 | 21 |

| GlaxoSmithKline (Великобритания) | 16 | 14 | 16 |

| Kusum Healthcare (Индия) | 17 | 23 | 33 |

| Abbott Products GmbH (Германия) | 18 | 18 | 20 |

| Юрия-Фарм (Украина) | 19 | 22 | 25 |

| Борщаговский ХФЗ (Украина) | 20 | 16 | 18 |

| Alpen Pharma AG (Швейцария) | 21 | 24 | 24 |

| Stada (Германия) | 22 | 20 | 22 |

| Novartis Consumer Health (Швейцария) | 23 | 25 | 31 |

| Дельта Медикел (Украина) | 24 | 21 | 19 |

| Boehringer Ingelheim (Германия) | 25 | 26 | 27 |

| ИнтерХим (Украина) | 26 | 19 | 14 |

| Astellas Pharma Europe (Нидерланды) | 27 | 29 | 34 |

| Sopharma (Болгария) | 28 | 27 | 29 |

| ПРО-фарма (Украина) | 29 | 31 | 23 |

| Bionorica (Германия) | 30 | 32 | 32 |

СЕГМЕНТ ДИСТРИБУЦИИ

Суммарный объем поставок лекарственных средств в аптечные учреждения за 2014 г. составил 28 млрд грн. в ценах закупки аптечными учреждениями, превысив соответствующий показатель предыдущего года на 11,8% (рис. 14). При этом в натуральном выражении объем поставок сократился на 12%.

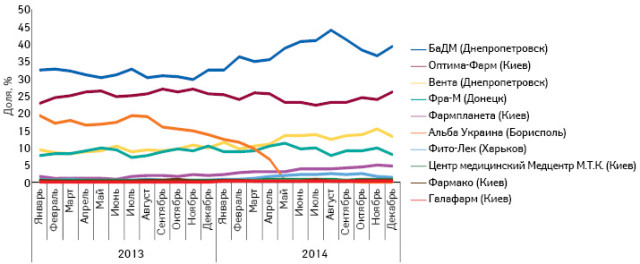

В мае 2014 г. один из крупнейших дистрибьюторов лекарственных средств — компания «Альба Украина» полностью прекратила поставки (табл. 4). После ухода с рынка крупного игрока часть его доли на рынке взяли на себя крупные дистрибьюторы, однако производители стали более тесно сотрудничать с дистрибьюторами второй пятерки, такими как «Фармпланета», «Фито-Лек» и др. (рис. 15).

| Таблица 4 | Топ-10 крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении за 2014 г. с указанием их позиций в рейтинге за 2012–2013 гг. |

| Дистрибьютор | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепропетровск) | 3 | 4 | 4 |

| Фра-М (Донецк) | 4 | 5 | 5 |

| Фармпланета (Киев) | 5 | 6 | 6 |

| Альба Украина (Борисполь) | 6 | 3 | 3 |

| Фито-Лек (Харьков) | 7 | 7 | 7 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 8 | 9 | 9 |

| Фармако (Киев) | 9 | 8 | 8 |

| Галафарм (Киев) | 10 | 17 | 31 |

ИТОГИ

Даже в условиях политической и экономической нестабильности фармрынок продолжает развиваться, демонстрируя увеличение объема продаж в денежном выражении на уровне 14%. Данный рост обусловлен преимущественно повышением цен, связанным с девальвацией гривни и введением НДС на лекарственные средства и ИМН. В результате повышения цен потребление лекарственных средств в упаковках снизилось на 11,4%.

Структура потребления постепенно смещается в сторону отечественной продукции.

Проблемы в каналах распределения, связанные с уходом с рынка крупного дистрибьютора «Альба Украина», постепенно нивелируется расширением сотрудничества производителей с другими дистрибьюторами.

Кризис 2014 г. оказал более существенное влияние на фармрынок, нежели кризис 2008–2009 гг., о чем свидетельствуют более низкие показатели динамики рынка.

В данной публикации мы проанализировали влияние экономических показателей на развитие рынка. О влиянии региональных проблем, таких как аннексия Крыма и частичная оккупация Донбасса, мы ознакомим читателей в одной из последующих публикаций.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим