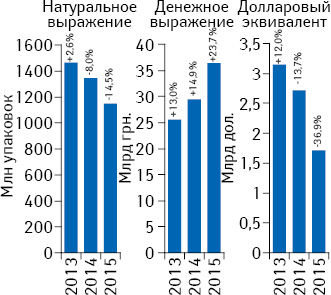

За 9 мес 2015 г. совокупный объем продаж всех категорий товаров «аптечной корзины» составил 36,4 млрд грн. и 1,15 млрд упаковок. В денежном выражении продажи увеличились на 23,7% по сравнению с аналогичным периодом предыдущим года. В то же время объем проданных упаковок сократился на 14,5%. В долларовом выражении общий объем продаж товаров «аптечной корзины» сократился на 36,2% (рис. 1).

В общем объеме продаж товаров «аптечной корзины» традиционно доминируют лекарственные средства и изделия медицинского назначения (ИМН). В исследуемый период их суммарный удельный вес составляет 92,9% в денежном и 94,8% в натуральном выражении. В целом же для всех категорий товаров «аптечной корзины» характерны рыночные тенденции к увеличению объема продаж в денежном выражении и снижению — в натуральном. При этом их долевое соотношение изменяется незначительно (табл. 1).

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении за 9 мес 2013–2015 гг. |

| 9 мес, год | Лекарственные средства | ИМН | Косметика | Диетические добавки | Рынок в целом | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение | ||||||||||||||

| 2013 | 21753,4 | 13,4 | 84,9 | 2062,9 | 10,0 | 8,0 | 1049,6 | 9,0 | 4,1 | 763,4 | 17,4 | 3,0 | 25629,3 | 13,0 |

| 2014 | 25043,3 | 15,1 | 85,0 | 2382,2 | 15,5 | 8,1 | 1143,8 | 9,0 | 3,9 | 883,3 | 15,7 | 3,0 | 29452,6 | 14,9 |

| 2015 | 30689,2 | 22,5 | 84,2 | 3159,0 | 32,6 | 8,7 | 1398,8 | 22,3 | 3,8 | 1186,8 | 34,3 | 3,3 | 36433,8 | 23,7 |

| Натуральное выражение | ||||||||||||||

| 2013 | 930,1 | 1,4 | 63,5 | 458,8 | 4,7 | 31,3 | 43,5 | 4,5 | 3,0 | 32,8 | 6,5 | 2,2 | 1465,2 | 2,6 |

| 2014 | 847,7 | –8,9 | 62,9 | 427,9 | –6,7 | 31,7 | 40,0 | –8,0 | 3,0 | 31,9 | –2,7 | 2,4 | 1347,5 | –8,0 |

| 2015 | 742,4 | –12,4 | 64,5 | 349,2 | –18,4 | 30,3 | 32,7 | –18,2 | 2,8 | 27,6 | –13,5 | 2,4 | 1152,0 | –14,5 |

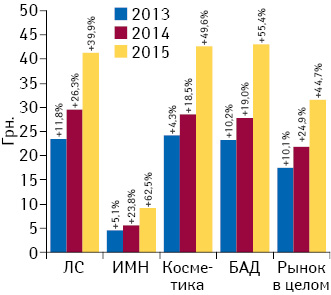

Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» по итогам 9 мес 2015 г. составила 31,6 грн. и повысилась на 44,7% по сравнению с аналогичным периодом предыдущего года (рис. 2). Самой дорогостоящей категорией стали диетические добавки, средневзвешенная стоимость 1 упаковки которых составила 43,0 грн., косметика — 42,7 грн., лекарственные средства — 41,3 грн.

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

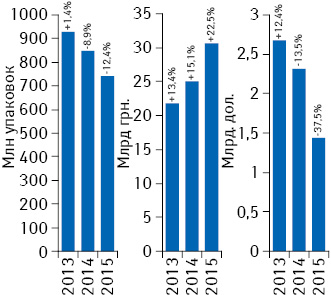

По итогам 9 мес 2015 г. объем продаж лекарственных средств составил 30,7 млрд грн. за 742,4 млн упаковок и увеличился в денежном выражении на 22,5%. В то же время в натуральном выражении показатели динамики объема продаж остаются отрицательными и составляют –12,4%. В долларовом выражении также отмечается уменьшение объема продаж на 37,5% (рис. 3).

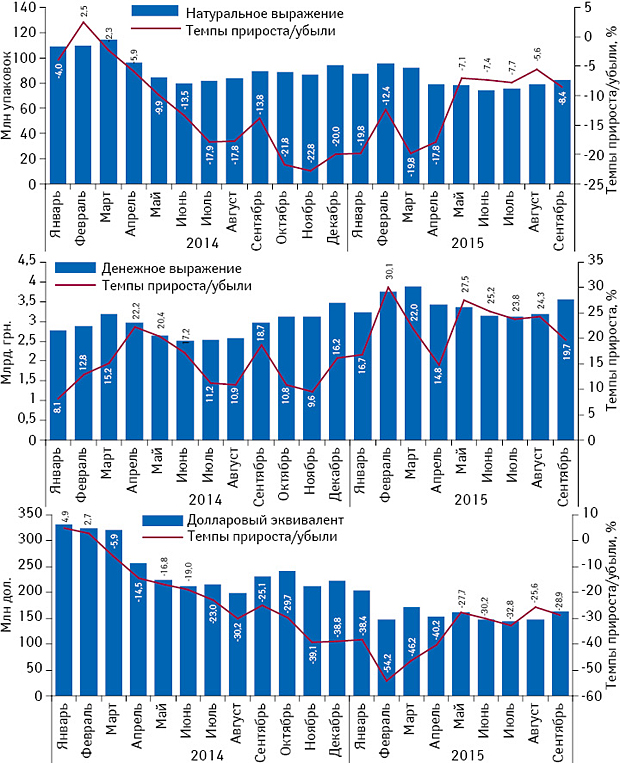

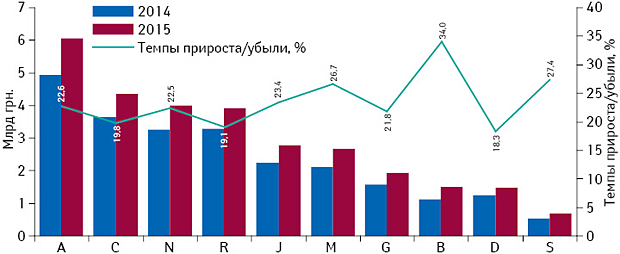

Помесячная динамика объема продаж свидетельствует о сохраняющейся тенденции к его увеличению в гривневом и уменьшению — в натуральном и долларовом выражении. Однако стоит отметить, что темпы уменьшения объема аптечных продаж в упаковках и долларовом выражении замедляются. (рис. 4).

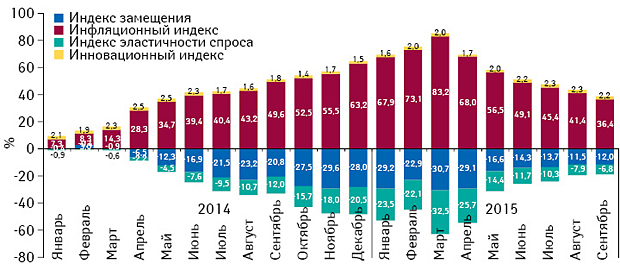

Анализ индикаторов прироста рынка лекарственных средств отчетливо демонстрирует, что относительно показателей предыдущего года с апреля 2015 г. отмечается снижение влияния инфляционной составляющей на рост рынка в денежном выражении. Индексы замещения и эластичности спроса, которые характеризуют перераспределение структуры потребления и отказ от покупки, остаются отрицательными, однако с каждым месяцем их негативное влияние на развитие рынка снижается (рис. 5).

В разрезе АТС-классификации 1-го уровня по объему аптечных продаж в денежном выражении традиционно лидирует группа А «Средства, влияющие на пищеварительную систему и мета- болизм», на 2-й позиции находятся препараты группы С «Средства, влияющие на сердечно-сосудистую систему», а на 3-е место вышла группа N «Средства, действующие на нервную систему», что связано со значительным увеличением объема продаж обезболивающих препаратов (рис. 6).

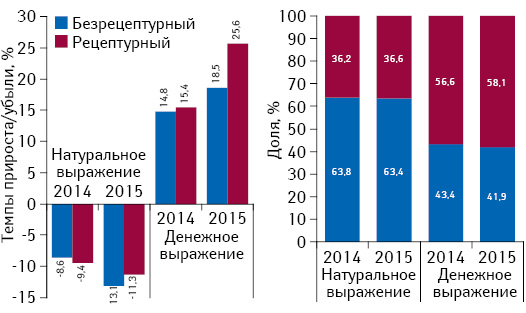

За 9 мес 2015 г. отмечаются более высокие показатели динамики продаж рецептурных препаратов по сравнению с безрецептурными как в денежном, так и в натуральном выражении. Это способствовало смещению структуры потребления в сторону рецептурных препаратов (рис. 7).

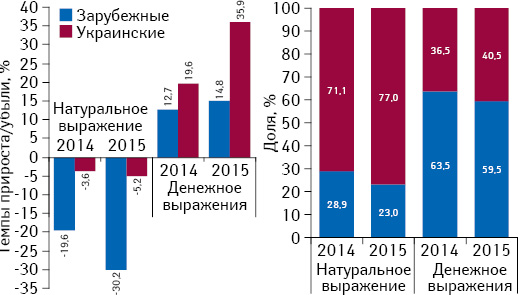

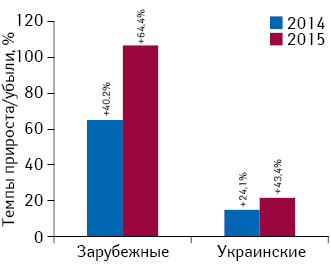

В структуре потребления препаратов украинского и зарубежного производства происходят более значительные изменения. Показатели динамики продаж отечественных препаратов за 9 мес 2015 г. значительно превышают аналогичные показатели зарубежных. Вследствие этого удельный вес украинских препаратов в структуре рынка существенно увеличился и составляет 77% в натуральном и 40,5% в денежном выражении (рис. 8).

В условиях кризиса доминирование отечественных препаратов не удивительно, поскольку их стоимость гораздо ниже зарубежных аналогов. Так, по итогам 9 мес 2015 г. средневзвешенная стоимость 1 упаковки лекарственных средств зарубежного производства повысилась и составила 106,8 грн., в то время как для украинских препаратов этот показатель составляет 21,8 грн. (рис. 9).

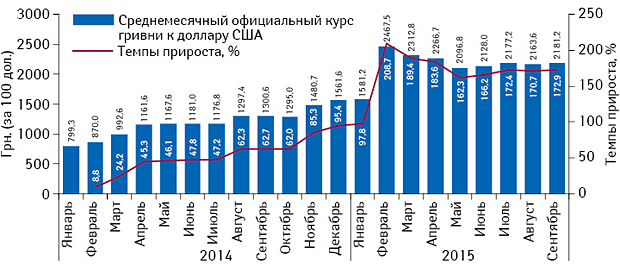

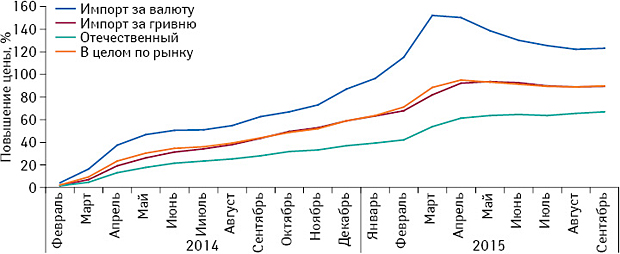

В последние месяцы отмечается относительная стабилизация курса гривни по отношению к доллару США (рис. 10). Это способствует снижению и стабилизации розничных цен на лекарственные средства. По итогам сентября 2015 г., средний индекс розничных цен на препараты по отношению к январю 2014 г. составил 90%. Значимое снижение цен отмечается в сегменте препаратов, закупаемых непосредственно у зарубежных производителей за валюту, индекс цен для которых снизился со 152% в марте до 123% в сентябре 2015 г. (рис. 11). В то же время стоит отметить, что, по данным ГСС, инфляция по итогам сентября 2015 г. составила 41,4% по отношению к декабрю 2014 г. Индекс цен на продукты питания составил 32,5%, а на фармацевтическую продукцию, медицинские товары и оборудование – 32,3%. Однако, по нашим расчетам, индекс цен на лекарственные средства в сентябре 2015 г. по отношению к декабрю 2014 г. составляет порядка 21,5%.

По итогам 9 мес 2015 г. рейтинг брэндов лекарственных средств по объему розничных продаж в денежном выражении возглавляют АКТОВЕГИН, НО-ШПА и НАТРИЯ ХЛОРИД. Также, значительно улучшив, свои позиции по сравнению с аналогичным периодом 2014 г., в топ-30 попали такие брэнды, как ЦЕФТРИАКСОН, ФАНИГАН, СИНУПРЕТ, ПАНКРЕАТИН, АРМАДИН и ЭНАП (табл. 2). В рейтинге маркетирующих организаций по объему продаж в денежном выражении за 9 мес 2015 г. украинские производители укрепили свои позиции. Тройку лидеров представляют «Фармак», «Berlin-Chemie/Menarini Group» и Фармацевтическая фирма «Дарница» (табл. 3).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении за 9 мес 2015 г. с указанием их позиции в рейтинге за аналогичный период 2013–2014 гг. |

| Брэнд | № п/п, год | ||

|---|---|---|---|

| 2015 | 2014 | 2013 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| НО-ШПА | 2 | 2 | 4 |

| НАТРИЯ ХЛОРИД | 3 | 7 | 7 |

| НУРОФЕН | 4 | 9 | 18 |

| НИМЕСИЛ | 5 | 6 | 11 |

| ЦИТРАМОН | 6 | 4 | 6 |

| ЭССЕНЦИАЛЕ | 7 | 5 | 5 |

| НАЛБУФИН | 8 | 25 | 28 |

| СПАЗМАЛГОН | 9 | 8 | 9 |

| ТИВОРТИН | 10 | 24 | 32 |

| КОДТЕРПИН | 11 | 29 | 2 |

| РЕОСОРБИЛАКТ | 12 | 18 | 20 |

| ФАРМАЦИТРОН | 13 | 11 | 21 |

| КАРДИОМАГНИЛ | 14 | 3 | 3 |

| ЦЕФТРИАКСОН | 15 | 47 | 42 |

| ЛИНЕКС | 16 | 10 | 8 |

| КАРСИЛ | 17 | 17 | 13 |

| ДИКЛОБЕРЛ | 18 | 23 | 41 |

| КАНЕФРОН | 19 | 20 | 22 |

| АУГМЕНТИН | 20 | 26 | 19 |

| КАПТОПРЕС | 21 | 27 | 26 |

| ФАНИГАН | 22 | 28 | 119 |

| СИНУПРЕТ | 23 | 36 | 40 |

| КЕТАНОВ | 24 | 16 | 14 |

| АЦЦ | 25 | 46 | 50 |

| ТИОТРИАЗОЛИН | 26 | 14 | 17 |

| ПАНКРЕАТИН | 27 | 67 | 94 |

| АРМАДИН | 28 | 58 | 144 |

| СИОФОР | 29 | 22 | 57 |

| ЭНАП | 30 | 48 | 34 |

| Таблица 3 | Рейтинг маркетирующих организаций по объему продаж лекарственных средств в денежном выражении за 9 мес 2015 г. с указанием их позиции в рейтинге за аналогичный период 2013–2014 гг. |

| Маркетирующая организация | № п/п, год | ||

|---|---|---|---|

| 2015 | 2014 | 2013 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Berlin-Chemie/Menarini Group (Германия) | 2 | 2 | 2 |

| Дарница (Украина) | 3 | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 5 | 7 |

| Здоровье Группа компаний (Украина) | 5 | 9 | 9 |

| Sanofi (Франция) | 6 | 6 | 5 |

| Takeda (Япония) | 7 | 4 | 4 |

| Gedeon Richter (Венгрия) | 8 | 7 | 8 |

| KRKA (Словения) | 9 | 10 | 11 |

| Teva (Израиль) | 10 | 8 | 6 |

| Киевский витаминный завод (Украина) | 11 | 16 | 17 |

| Sandoz (Швейцария) | 12 | 11 | 12 |

| Юрия-Фарм (Украина) | 13 | 20 | 22 |

| Кусум Фарм (Украина) | 14 | 18 | 25 |

| GlaxoSmithKline (Великобритания) | 15 | 15 | 15 |

| Борщаговский ХФЗ (Украина) | 16 | 19 | 16 |

| Actavis Group (Исландия) | 17 | 13 | 14 |

| Bayer Consumer Care (Швейцария) | 18 | 14 | 13 |

| Servier (Франция) | 19 | 12 | 10 |

| Stada (Германия) | 20 | 21 | 19 |

| Abbott Products GmbH (Германия) | 21 | 17 | 18 |

| Sopharma (Болгария) | 22 | 27 | 27 |

| Фарма Старт (Украина) | 23 | 32 | 41 |

| ИнтерХим (Украина) | 24 | 28 | 20 |

| Alpen Pharma AG (Швейцария) | 25 | 22 | 24 |

| Дельта Медикел (Украина) | 26 | 23 | 21 |

| Heel (Германия) | 27 | 45 | 38 |

| Bayer Pharma (Германия) | 28 | 34 | 35 |

| Boehringer Ingelheim (Германия) | 29 | 26 | 28 |

| Novartis Consumer Health (Швейцария) | 30 | 24 | 26 |

СЕГМЕНТ ДИСТРИБУЦИИ

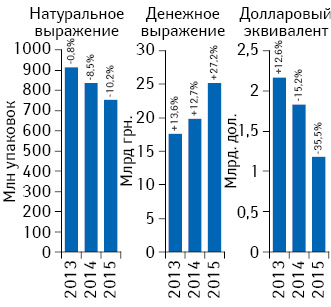

Объем поставок лекарственных средств в аптечные учреждения за 9 мес 2015 г. составил 25,2 млрд грн. в ценах закупки аптечными учреждениями, превысив соответствующий показатель предыдущего года на 27,2%. При этом в натуральном выражении объем поставок сократился на 10,2%. В долларовом эквиваленте уменьшение объема поставок составило 35,5% (рис. 12).

Рейтинг дистрибьюторов традиционно возглавляет компания «БаДМ», также в тройку лидеров вошли «Оптима-Фарм» и «Вента» (табл. 4). При этом стоит отметить, что в последние месяцы «Вента» существенно увеличила свою долю на рынке (рис. 13).

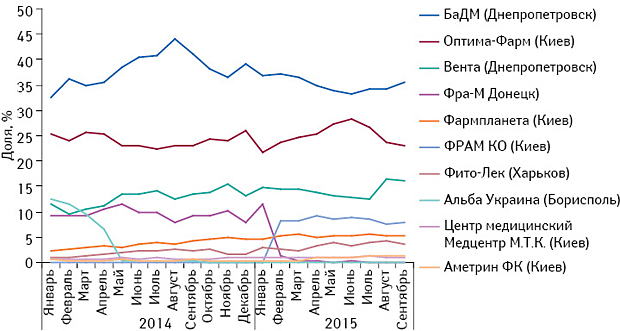

| Таблица 4 | Топ-10 крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении за 9 мес 2015 г. с указанием их позиций в рейтинге за аналогичный период 2013–2014 гг. |

| Дистрибьютор | 2015 | 2014 | 2013 |

|---|---|---|---|

| БаДМ (Днепропетровск) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепропетровск) | 3 | 3 | 4 |

| ФРАМ КО (Киев) | 4 | — | — |

| Фармпланета (Киев) | 5 | 6 | 6 |

| Фито-Лек (Харьков) | 6 | 7 | 7 |

| Фра-М (Донецк) | 7 | 4 | 5 |

| Центр медицинский Медцентр М.Т.К. (Киев) | 8 | 8 | 9 |

| Аметрин ФК (Киев) | 9 | 10 | 16 |

| Фармако (Киев) | 10 | 9 | 8 |

ИТОГИ

Помимо значительно снижения ключевых макроэкономических показателей в 2014–2015 гг., Украина потеряла в 2014 г. часть территории, что также оказало значительное влияние на развитие рынка. Без учета этих территорий показатели динамики продаж лекарственных средств на контролируемой Украиной территории за 9 мес 2015 г. составляют +38,6 в денежном, –1,4% в натуральном и –29,3% в долларовом выражении. При этом показатели по Украине в целом составляют +22,5%, –12,4% и –37,5% соответственно. Стабилизация курса гривни по отношению к доллару США способствует стабилизации розничных цен на лекарственные средства. По итогам 9 мес 2015 г. индекс цен на них ниже такового для продуктов питания. Структура потребления продолжает смещаться в сторону отечественной продукции. Вследствие этого отечественные производители значительно укрепили свои позиции в рейтинге по объему продаж лекарственных средств в денежном выражении.

Коментарі