ОБЩИЕ ТЕНДЕНЦИИ РЫНКА

В национальной валюте сохраняется положительная динамика розничных продаж товаров «аптечной корзины» (преимущественно за счет инфляционной составляющей). В натуральных величинах, а также в долларовом эквиваленте аптечный рынок Украины демонстрирует спад, начиная с весны 2014 г. Однако стоит отметить замедление темпов уменьшения объема аптечных продаж в натуральном и долларовом выражении в текущем году.

По итогам 9 мес 2015 г. объем продаж всех категорий товаров «аптечной корзины», которая включает лекарственные средства, изделия медицинского назначения (ИМН*), косметику и диетические добавки, увеличился по сравнению с аналогичным периодом 2014 г. на 23,7%. В то же время в натуральном выражении фармрынок продемонстрировал спад на уровне 14,5%. Значительное влияние на развитие фармрынка оказывает ситуация в проблемных регионах, таких как АР Крым и зона проведения АТО в Донецкой и Луганской областях.

«АПТЕЧНАЯ КОРЗИНА»

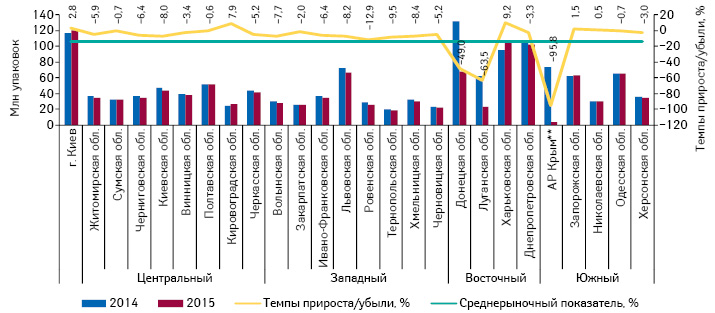

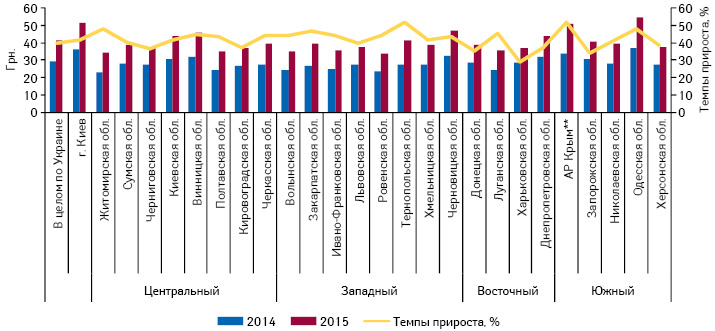

В большинстве регионов темпы прироста/убыли объема аптечных продаж товаров «аптечной корзины» выше среднерыночного показателя (как в денежном, так и в натуральном выражении) (рис. 1, 2). При этом проблемные регионы являются фактором, который существенно «играет в минус». Так, отмечается практически полное отсутствие дистрибутируемой из Украины фармпродукции в АР Крым, а также значительное уменьшение объема продаж в Донецкой и Луганской областях.

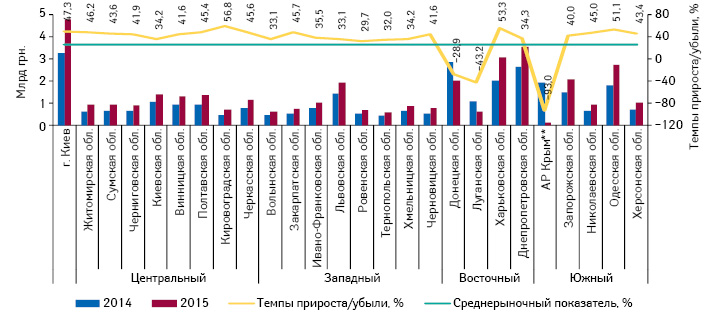

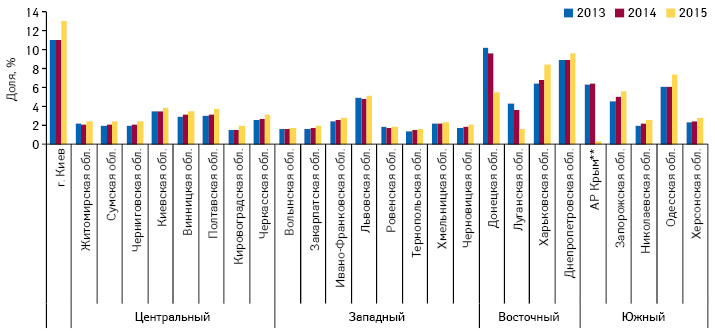

Следует отметить, что доля проблемных регионов в общем объеме аптечных продаж товаров «аптечной корзины» в денежном выражении существенно сократилась. Так, по итогам 9 мес 2013 г. Донецкая обл. аккумулировала 10,2% объема фармрынка Украины в денежном выражении, Луганская — 4,3%, АР Крым — 6,3%. По итогам 9 мес 2015 г. удельный вес Донецкой обл. сократился до 5,5%, Луганской — до 1,7%, АР Крым — до 0,4% (рис. 3).

Наибольшую долю в общем объеме аптечных продаж аккумулирует Киев — 13,0% в денежном выражении. Далее за ним следуют Днепропетровская (9,6%) и Харьковская области (8,4%).

В разрезе категорий товаров «аптечной корзины» для различных регионов Украины характерна схожая структура розничного сегмента фармрынка Украины в целом (табл. 1). Львиную долю аптечных продаж в денежном выражении повсеместно аккумулируют лекарственные средства. Удельный вес данной категории «аптечной корзины» достигает 88,6%. Минимальный вклад в объем розничной реализации обеспечивают косметика и диетические добавки. Следует отметить, для АР Крым отмечается несвойственная структура рынка в разрезе категорий товаров «аптечной корзины», что связано с тем, что в АР Крым реализуются только остатки продукции на складах.

| Таблица 1 | Объем аптечных продаж в регионах Украины и удельный вес категорий товаров «аптечной корзины» в денежном выражении по итогам 9 мес 2015 г. |

| Регион | Лекарственные средства | ИМН* | Косметика | Диетические добавки |

||||

| Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | |

| Киев | 3810,8 | 80,5 | 416,5 | 8,8 | 318,5 | 6,7 | 189,6 | 4,0 |

| Житомирская обл. | 787,6 | 86,5 | 74,5 | 8,2 | 22,7 | 2,5 | 25,6 | 2,8 |

| Сумская обл. | 791,2 | 87,4 | 71,1 | 7,9 | 19,2 | 2,1 | 23,5 | 2,6 |

| Черниговская обл. | 775,0 | 86,4 | 78,9 | 8,8 | 20,2 | 2,2 | 22,9 | 2,6 |

| Киевская обл. | 1074,8 | 77,2 | 161,9 | 11,6 | 96,3 | 6,9 | 59,7 | 4,3 |

| Винницкая обл. | 1094,8 | 84,5 | 107,6 | 8,3 | 43,3 | 3,3 | 50,3 | 3,9 |

| Полтавская обл. | 1136,6 | 84,7 | 131,6 | 9,8 | 33,1 | 2,5 | 40,9 | 3,0 |

| Кировоградская обл. | 614,9 | 86,8 | 59,4 | 8,4 | 15,5 | 2,2 | 18,6 | 2,6 |

| Черкасская обл. | 960,7 | 85,0 | 99,6 | 8,8 | 38,6 | 3,4 | 31,1 | 2,8 |

| Волынская обл. | 505,1 | 81,7 | 67,3 | 10,9 | 26,2 | 4,2 | 19,6 | 3,2 |

| Закарпатская обл. | 636,5 | 85,7 | 58,6 | 7,9 | 23,4 | 3,2 | 23,8 | 3,2 |

| Ивано-Франковская обл. | 898,6 | 88,0 | 71,3 | 7,0 | 23,5 | 2,3 | 27,3 | 2,7 |

| Львовская обл. | 1540,1 | 81,5 | 202,3 | 10,7 | 84,7 | 4,5 | 63,2 | 3,3 |

| Ровенская обл. | 548,5 | 82,9 | 64,0 | 9,6 | 26,3 | 4,0 | 23,0 | 3,5 |

| Тернопольская обл. | 487,5 | 84,6 | 47,2 | 8,2 | 20,8 | 3,6 | 20,6 | 3,6 |

| Хмельницкая обл. | 753,9 | 87,1 | 59,2 | 6,8 | 23,0 | 2,7 | 29,6 | 3,4 |

| Черновицкая обл. | 656,8 | 86,8 | 50,5 | 6,7 | 22,2 | 2,9 | 27,4 | 3,6 |

| Донецкая обл. | 1741,5 | 86,9 | 145,7 | 7,3 | 55,2 | 2,8 | 60,9 | 3,0 |

| Луганская обл. | 531,5 | 88,3 | 42,0 | 7,0 | 14,3 | 2,4 | 13,9 | 2,3 |

| Харьковская обл. | 2547,7 | 83,7 | 319,4 | 10,5 | 101,9 | 3,3 | 75,9 | 2,5 |

| Днепропетровская обл. | 3 041,6 | 87,1 | 269,6 | 7,7 | 87,1 | 2,5 | 95,3 | 2,7 |

| АР Крым** | 85,1 | 64,1 | 29,8 | 22,5 | 14,1 | 10,6 | 3,7 | 2,8 |

| Запорожская обл. | 1824,5 | 88,6 | 152,4 | 7,4 | 37,2 | 1,8 | 44,9 | 2,2 |

| Николаевская обл. | 816,2 | 87,8 | 69,9 | 7,5 | 19,1 | 2,1 | 24,0 | 2,6 |

| Одесская обл. | 2146,4 | 79,7 | 235,2 | 8,7 | 175,9 | 6,5 | 135,3 | 5,1 |

| Херсонская обл. | 881,1 | 85,8 | 78,0 | 7,6 | 31,6 | 3,1 | 36,4 | 3,5 |

| В целом по Украине | 30 689,2 | 84,2 | 3163,7 | 8,7 | 1394,1 | 3,8 | 1186,8 | 3,3 |

Лекарственные средства традиционно являются драйвером аптечного рынка Украины. Лидерами по объему продаж лекарственных средств в денежном выражении в исследуемый период стали Киев, Днепропетровская, Харьковская, Одесская области.

Лекарственные средства

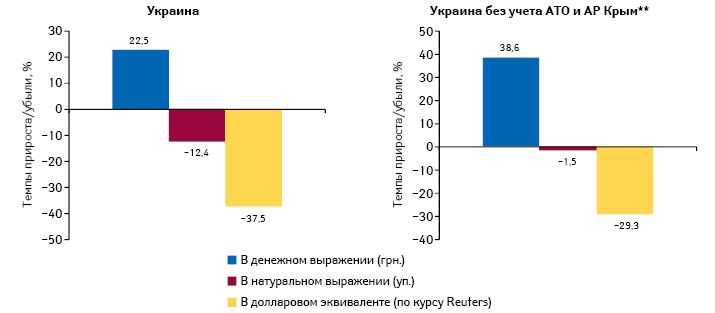

По итогам 9 мес 2015 г. объем аптечных продаж лекарственных средств продемонстрировал прирост на уровне 22,5% в гривневом выражении по сравнению с аналогичным периодом предыдущего года, в натуральном и долларовом выражении зафиксирована убыль на уровне 12,4 и 37,5% соответственно (рис. 4). Как уже отмечено, на данные показатели существенное влияние оказывают проблемные территории (АР Крым, Донецкая и Луганская области), где зафиксировано существенное уменьшение объема продаж лекарственных средств. Так, с начала текущего года продажи лекарственных средств в АР Крым практически сведены к нулю. Если не учитывать территорию зоны АТО и АР Крым, на контролируемой Украиной территории розничный фармрынок по итогам 9 мес 2015 г. в гривневом выражении увеличился на 38,6% по сравнению с аналогичным периодом предыдущего года. В натуральном выражении объем рынка на контролируемой территории уменьшился на 1,5%, в долларовом выражении — на 29,3%. В целом по Украине средневзвешенная стоимость 1 упаковки лекарственных средств составила 41,4 грн., увеличившись на 39,9% по сравнению с 9 мес 2014 г. (рис. 5). При этом в различных регионах данный показатель варьирует в диапазоне от 34,1 (Ровенская обл.) до 54,6 грн. (Одесская обл.) за 1 упаковку.

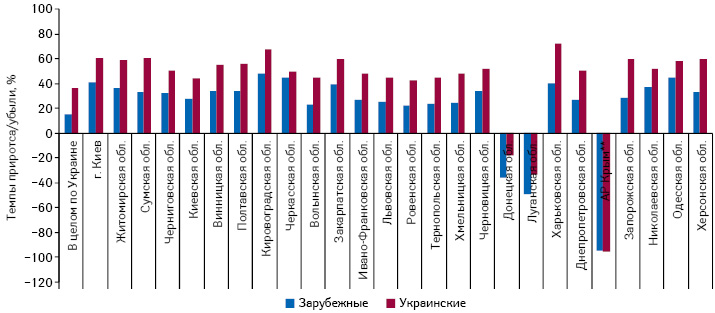

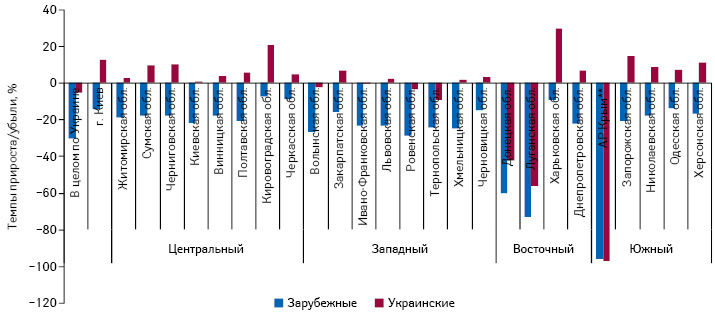

Лекарственные средства отечественного производства демонстрируют активный прирост по объему продаж в денежном выражении, опережая по этому показателю препараты зарубежного производства почти во всех областях (рис. 6). Исключение составляют Донецкая, Луганская области и АР Крым, где фиксируется убыль объема аптечных продаж лекарственных средств отечественного и зарубежного производства. В натуральном выражении во всех без исключения регионах объем розничной реализации лекарственных средств зарубежного производства по итогам 9 мес 2015 г. демонстрирует отрицательную динамику по сравнению с аналогичным периодом предыдущего года (рис. 7).

В исследуемый период в 9 областях Украины максимальную выручку аптечным учреждениям обеспечил АКТОВЕГИН. В 5 регионах лидером по объему розничных продаж в денежном выражении является НО-ШПА и еще в 5 — НАТРИЯ ХЛОРИД (табл. 2).

| Таблица 2 | Топ-5 брэндов лекарственных средств в регионах Украины по объему аптечных продаж в денежном выражении по итогам 9 мес 2015 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

| В целом по Украине | АКТОВЕГИН | НО-ШПА | НАТРИЯ ХЛОРИД | НУРОФЕН | НИМЕСИЛ |

| Киев | НО-ШПА | НИМЕСИЛ | НУРОФЕН | СПАЗМАЛГОН | КОДТЕРПИН |

| Житомирская обл. | НАТРИЯ ХЛОРИД | СЕРЕТИД | НО-ШПА | ЦИТРАМОН | НУРОФЕН |

| Сумская обл. | АКТОВЕГИН | ЭМСЕФ | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ТИВОРТИН |

| Черниговская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | РЕОСОРБИЛАКТ | АРМАДИН | НО-ШПА |

| Киевская обл. | НО-ШПА | НИМЕСИЛ | НАТРИЯ ХЛОРИД | АКТОВЕГИН | НУРОФЕН |

| Винницкая обл. | НАТРИЯ ХЛОРИД | НУРОФЕН | НО-ШПА | НИМЕСИЛ | ТИВОРТИН |

| Полтавская обл. | ЦИТРАМОН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | НИМЕСИЛ | НО-ШПА |

| Кировоградская обл. | АКТОВЕГИН | КОДТЕРПИН | РЕОСОРБИЛАКТ | НАТРИЯ ХЛОРИД | ТИВОРТИН |

| Черкасская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЦИТРАМОН | НО-ШПА | ЭССЕНЦИАЛЕ |

| Волынская обл. | АКТОВЕГИН | НУРОФЕН | НАТРИЯ ХЛОРИД | ЦЕФТРИАКСОН | ДИКЛОБЕРЛ |

| Закарпатская обл. | НУРОФЕН | НО-ШПА | НИМЕСИЛ | ЦЕФТРИАКСОН | ЛИПРАЗИД |

| Ивано-Франковская обл. | НО-ШПА | АКТОВЕГИН | НУРОФЕН | ФАРМАЦИТРОН | ЦИТРАМОН |

| Львовская обл. | НИМЕСИЛ | НО-ШПА | ФАРМАЦИТРОН | НУРОФЕН | ЭМСЕФ |

| Ровенская обл. | НУРОФЕН | АКТОВЕГИН | ЦИТРАМОН | НО-ШПА | ЭМСЕФ |

| Тернопольская обл. | НО-ШПА | ЛОРАКСОН | АКТОВЕГИН | НУРОФЕН | СПАЗМАЛГОН |

| Хмельницкая обл. | НО-ШПА | ЛОРАКСОН | НАТРИЯ ХЛОРИД | ТИВОРТИН | НУРОФЕН |

| Черновицкая обл. | НАТРИЯ ХЛОРИД | НУРОФЕН | НИМЕСИЛ | ТИВОРТИН | СПАЗМАЛГОН |

| Донецкая обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЭТАНОЛ | ЭССЕНЦИАЛЕ | НО-ШПА |

| Луганская обл. | АКТОВЕГИН | НО-ШПА | ТИВОРТИН | ЦИТРАМОН | РЕОСОРБИЛАКТ |

| Харьковская обл. | НАЛБУФИН | КОДТЕРПИН | КОДЕТЕРП | АКТОВЕГИН | КОДЕПСИН |

| Днепропетровская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НО-ШПА | ЦИТРАМОН | СПАЗМАЛГОН |

| АР Крым** | ГРОПРИНОЗИН | СЕПТОЛ | СПАЗМАЛГОН | ВИТРУМ | ЛИНЕКС |

| Запорожская обл. | КОДТЕРПИН | АКТОВЕГИН | НАЛБУФИН | КОДЕТЕРП | ЭССЕНЦИАЛЕ |

| Николаевская обл. | АКТОВЕГИН | НО-ШПА | ТИВОРТИН | ЭССЕНЦИАЛЕ | ЦИТРАМОН |

| Одесская обл. | АКТОВЕГИН | НИМЕСИЛ | ГЕПТРАЛ | НО-ШПА | ЭССЕНЦИАЛЕ |

| Херсонская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЦИТРАМОН | ЭССЕНЦИАЛЕ | АРМАДИН |

Фармрынок Крыма, Донецкой и Луганской областей

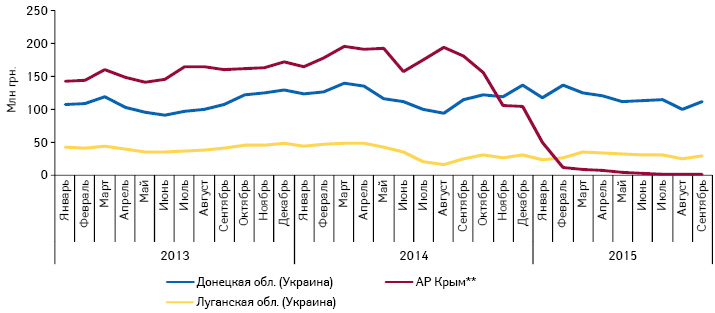

Объем розничных продаж лекарственных средств в этих регионах продолжает уменьшаться. Как показывает анализ, значительное сокращение объема продаж отмечается на территориях, неподконтрольных украинской власти, поскольку поставки товаров, в том числе и фармпродукции, в зоне проведения АТО были затруднены в начале года и практически отсутствуют сейчас. В то же время на контролируемой Украиной территории объем продаж изменился не столь значимо (рис. 8).

В Донецкой и Луганской областях в рейтинге корпораций лидирует украинская компания «Фармак» (табл. 3). В исследуемый период многие украинские компании укрепили свои позиции и продвинулись в рейтинге вверх.

| Таблица 3 | Топ-10 корпораций по объему розничной реализации лекарственных средств в денежном выражении в Донецкой и Луганской областях по итогам 9 мес 2015 г. с указанием их позиций в рейтинге за аналогичный период 2014 г. |

| Донецкая обл. | Луганская обл. | ||||

| Корпорация | 2015 | 2014 | Корпорация | 2015 | 2014 |

| Фармак (Украина) | 1 | 1 | Фармак (Украина) | 1 | 2 |

| Menarini Group (Италия) | 2 | 2 | Здоровье Группа компаний (Украина) | 2 | 4 |

| Sanofi (Франция) | 3 | 3 | Дарница (Украина) | 3 | 1 |

| Дарница (Украина) | 4 | 6 | Артериум Корпорация (Украина) | 4 | 5 |

| Novartis (Швейцария) | 5 | 4 | Sanofi (Франция) | 5 | 6 |

| Артериум Корпорация (Украина) | 6 | 8 | Menarini Group (Италия) | 6 | 3 |

| KRKA (Словения) | 7 | 7 | Юрия-Фарм (Украина) | 7 | 16 |

| Servier (Франция) | 8 | 5 | Takeda (Япония) | 8 | 7 |

| Gedeon Richter (Венгрия) | 9 | 9 | GlaxoSmithKline (Великобритания) | 9 | 9 |

| GlaxoSmithKline (Великобритания) | 10 | 11 | Кусум Фарм (Украина) | 10 | 15 |

ИТОГИ

По итогам 9 мес 2015 г. в большинстве регионов тренды развития фармрынка соответствуют общерыночным показателям, за исключением АР Крым, Донецкой и Луганской областей, где отмечается значительное уменьшение объема продаж товаров «аптечной корзины». Безусловно, ситуация в Донецкой и Луганской областях, а также в АР Крым оказывает существенное влияние на развитие фармрынка в целом. Так, без учета этих территорий розничный фармрынок лекарственных средств, крупнейшего сегмента фармрынка, по итогам 9 мес 2015 г. в гривневом выражении увеличился на 38,6% по сравнению с аналогичным периодом предыдущего года, в натуральном и долларовом выражении — уменьшился на 1,5 и 29,3% соответственно. Для сравнения, показатели по Украине в целом составляют +22,5%, –12,4% и –37,5% соответственно.

За исключением неконтролируемых территорий, во всех регионах Украины на фоне общерыночного уменьшения физического объема потребления лекарственных средств украинские компании в отличие от зарубежных коллег демонстрируют прирост в большинстве регионов. В то же время в денежном выражении во всех областях (за исключением (Донецкой, Луганской областей и АР Крым) отечественные производители демонстрируют опережающие темпы прироста объема продаж в денежном выражении по сравнению с зарубежными препаратами.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим