|

Напомним, что по итогам первых 6 мес 2006 г. общий объем аптечных продаж в Украине по категориям товаров «аптечной корзины» составил 4647,7 млн грн. в денежном и 960,0 млн уп. в натуральном выражении, что превысило показатели аналогичного периода предыдущего года на 44,5 и 27,8% соответственно. О структуре его распределения уже упоминалось в наших публикациях (см. «Еженедельник АПТЕКА» № 33 (554) от 28 августа 2006 г.).

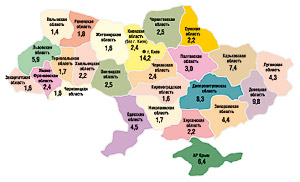

Традиционно 1-е место по объемам аптечных продаж лекарственных средств (ЛС) в регионах Украины по итогам первых 6 мес 2006 г. занимает Киев. Удельный вес столицы в структуре общего объема розничного рынка реализации товаров «аптечной корзины» в денежном выражении увеличился на 1,2% по сравнению с аналогичным периодом 2005 г. и составил 14,2% (рис. 1). Далее за ней следуют промышленные области: Донецкая (9,8%), Днепропетровская (8,3%) и Харьковская (7,4%). Следует отметить, что удельный вес 6 из 26 исследуемых регионов не изменился по сравнению с аналогичным периодом 2005 г. Наибольшее повышение этого показателя в структуре распределения объемов аптечных продаж было зафиксировано по Луганской, Черниговской областях и АР Крым — на 0,6; 0,6 и 0,5% соответственно. В результате доля этих регионов составила 4,3; 2,5 и 6,4%. При этом по 12 областям было отмечено уменьшение доли в общем объеме аптечных продаж. Максимальное снижение этого показателя зафиксировано по Кировоградской области — на 0,7%, а доля этого региона составила всего 1,6%.

|

|

|

В структуре распределения объемов аптечных продаж среди всех товаров «аптечной корзины» по итогам исследуемого периода беспрецедентное первенство принадлежит ЛС. В разрезе различных регионов Украины по итогам первых 6 мес 2006 г. наибольший удельный вес этой категории товаров в денежном выражении отмечен в Ивано-Франковской обл. (91,1%), АР Крым (90,0%) и Тернопольской обл. (89,7%) (табл. 1). Доля объемов продаж ИМН превысила показатель 10% в Волынской, Харьковской, Ровенской и Одесской областях. Значительно превысил таковой в целом по рынку удельный вес аптечных продаж косметики в Харьковской обл. (6,5%), Киеве (5,2%) и Одесской обл. (4,4%), а БАД — в Киеве (3,6%), Полтавской (3,1%) и Волынской (3,0%) обл.

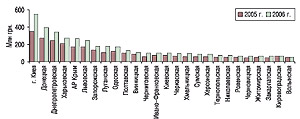

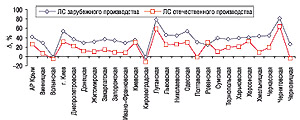

Несмотря на то, что показатели прироста объемов продаж ЛС в очередной раз распределились неравномерно в разрезе 26 регионов, а в некоторых случаях существенно превысили таковые в целом по рынку, объемы аптечных продаж ЛС в денежном выражении в исследуемый период увеличились во всех регионах Украины (рис. 2). Так, максимальное увеличение объемов продаж ЛС отмечено в Черниговской (на 88,3 %) и Луганской областях (на 68,3%) относительно аналогичного периода 2005 г.: с 53,8 до 101,4 млн грн. и со 104,9 до 176,6 млн грн. соответственно. Минимальные показатели прироста объемов продаж ЛС зафиксированы в Волынской (1,1%) и Кировоградской областях (0,8%).

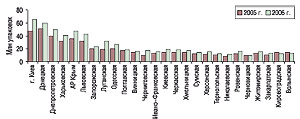

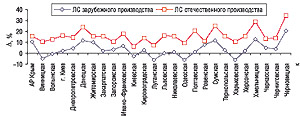

Несколько отличаются показатели прироста объемов продаж ЛС в натуральном выражении от таковых в денежном по итогам первых 6 мес 2006 г. Увеличение объемов реализации ЛС в Черниговской и Луганской обл. соответственно отразилось и на увеличении количества проданных упаковок препаратов (рис. 3). В Волынской и Кировоградской обл., несмотря на некоторое увеличение объемов продаж ЛС в денежном выражении, в натуральном было зафиксировано уменьшение таковых — на 4,1 и 9,1% соответственно, что указывает на повышение средневзвешенной стоимости 1 упаковки ЛС в этих регионах. Тогда как реальное потребление препаратов здесь сократилось.

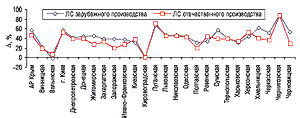

По итогам первых 6 мес 2006 г. относительно аналогичного периода 2005 г. некоторые изменения произошли и в структуре объемов розничной реализации ЛС отечественного и зарубежного производства. В то время как в целом по рынку было зафиксировано уменьшение доли объемов продаж отечественных препаратов в таких развитых регионах, как Киевская, Луганская и Харьковская области, было отмечено повышение этого показателя на 1,1; 0,5 и 0,4% (табл. 2). Максимальный удельный вес зарубежных ЛС как в денежном, так и в натуральном выражении остается традиционно за Киевом (78,7 и 36,9% соответственно). За ним с одинаковыми показателями 75,6% в денежном выражении следуют Донецкая, Днепропетровская и Харьковская области. Относительно доли ЛС отечественного производства как в денежном, так и в натуральном выражении, максимальные показатели по-прежнему фиксируются в Волынской, Житомирской, Киевской, Луганской и Кировоградской областях.

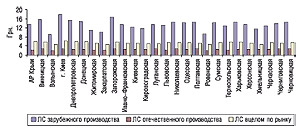

В целом же увеличение объемов выручки аптечных учреждений от продаж зарубежных ЛС в денежном выражении превалировало над таковыми украинских практически во всех регионах. Тем не менее, в 6 областях увеличение объемов продаж отечественных препаратов в денежном выражении преобладало над таковым зарубежных (рис. 4). В натуральном выражении во всех регионах, за исключением Ровенской обл. прирост объемов продаж зарубежных ЛС превысил таковой украинских. В очередной раз этот факт свидетельствует о сохранении тенденции к увеличению объемов продаж более дорогостоящих ЛС украинского производства, отмеченной в большинстве регионов. В последнее время отечественные фармацевтические производители сконцентрировали усилия именно на этом направлении.

Отметим, что по итогам первых 6 мес 2006 г. в 7 регионах средневзвешенная стоимость зарубежных ЛС снизилась (рис. 6). Причем максимальное снижение этого показателя было отмечено в Харьковской обл. Зато по украинским — повысилась, причем максимально в Черновицкой и Хмельницкой областях (на 34,2 и 28,9% соответственно).

Несмотря на такие изменения средневзвешенная стоимость 1 упаковки зарубежных ЛС по-прежнему гораздо выше таковой отечественных (рис. 7). Следует отметить, что наибольшая средневзвешенная стоимость 1 упаковки зарубежных ЛС в исследуемый период была отмечена в Киеве, где составила 17,9 грн. А Запорожская и Винницкая обл. значительно приблизились к этому показателю. Интересно, что именно в Запорожской обл. в исследуемый период была зафиксирована самая высокая средневзвешенная стоимость и украинских препаратов (2,9 грн.). При этом самые низкие показатели средневзвешенной стоимости 1 упаковки отмечены по ЛС как отечественных и зарубежных производителей, так и в целом по рынку в Закарпатской, Волынской, Хмельницкой и Ровенской областях. В этих же регионах были зафиксированы высокие показатели объемов продаж низкостоимостных препаратов.

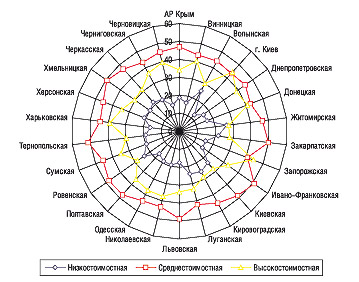

Приведенные данные объемов аптечных продаж в денежном выражение в разрезе ценовых ниш свидетельствуют о том, что практически во всех регионах лидерство по-прежнему закреплено за среднестоимостными препаратами. Так, максимальной отметки доля этих ЛС достигла в Тернопольской обл. и составила 51,2% в общем объеме продаж. Исключением в исследуемый период стали Запорожская обл. и Киев, где зафиксирован максимальный удельный вес высокостоимостных препаратов на уровне 44,1 и 44,0% соответственно (рис. 8). Важно, что в исследуемый период практически во всех регионах было зафиксировано увеличение доли ЛС высокостоимостной ниши относительно аналогичного периода 2005 г. Однако по Луганской, Одесской, Тернопольской и Харьковской областям отмечено снижение этого показателя на 3,6; 2,0; 1,2 и 0,2%. Значительная доля объемов продаж высокостоимостных ЛС отмечена также в Винницкой, Донецкой и Черновицкой областях, где в исследуемый период доля реализации низкостоимостных препаратов оказалась наименьшей. Зато максимальная доля выручки аптечных учреждений от реализации низкостоимостных ЛС зафиксирована в Житомирской (26,1%) и Кировоградской областях (25,6%).

Таблица 1

Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины»

в денежном выражении по итогам первых 6 мес 2006 г.

| Регион | ЛС | ИМН | Косметика | БАД | ||||

| Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | Млн грн. | Удельный вес категорий, % | |

| г. Киев | 550,0 | 83,3 | 51,9 | 7,9 | 34,2 | 5,2 | 23,8 | 3,6 |

| Донецкая обл. | 391,3 | 86,2 | 42,8 | 9,4 | 12,8 | 2,8 | 7,2 | 1,6 |

| Днепропетровская обл. | 344,4 | 89,3 | 25,2 | 6,5 | 10,0 | 2,6 | 6,2 | 1,6 |

| Харьковская обл. | 270,6 | 79,2 | 39,8 | 11,7 | 22,1 | 6,5 | 9,1 | 2,7 |

| АР Крым | 267,2 | 90,0 | 17,9 | 6,0 | 5,7 | 1,9 | 6,1 | 2,1 |

| Львовская обл. | 245,5 | 89,2 | 20,0 | 7,3 | 5,8 | 2,1 | 4,0 | 1,5 |

| Запорожская обл. | 176,9 | 86,1 | 19,0 | 9,3 | 5,2 | 2,5 | 4,3 | 2,1 |

| Луганская обл. | 176,6 | 87,6 | 17,5 | 8,7 | 3,2 | 1,6 | 4,2 | 2,1 |

| Одесская обл. | 174,7 | 82,8 | 21,7 | 10,3 | 9,3 | 4,4 | 5,4 | 2,6 |

| Полтавская обл. | 126,7 | 89,6 | 6,7 | 4,7 | 3,6 | 2,6 | 4,4 | 3,1 |

| Винницкая обл. | 104,3 | 88,3 | 9,0 | 7,6 | 2,8 | 2,4 | 2,0 | 1,7 |

| Черниговская обл. | 101,4 | 88,0 | 9,7 | 8,4 | 2,4 | 2,0 | 1,8 | 1,6 |

| Ивано-Франковская обл. | 101,0 | 91,1 | 6,4 | 5,8 | 2,0 | 1,8 | 1,4 | 1,3 |

| Киевская обл. | 96,8 | 85,7 | 10,6 | 9,4 | 2,8 | 2,5 | 2,8 | 2,4 |

| Черкасская обл. | 96,3 | 87,7 | 8,8 | 8,0 | 2,4 | 2,2 | 2,3 | 2,1 |

| Хмельницкая обл. | 93,7 | 89,5 | 7,1 | 6,8 | 2,0 | 1,9 | 1,9 | 1,8 |

| Сумская обл. | 87,9 | 86,0 | 7,9 | 7,8 | 3,5 | 3,4 | 2,9 | 2,9 |

| Херсонская обл. | 87,6 | 87,5 | 7,9 | 7,9 | 2,3 | 2,3 | 2,3 | 2,2 |

| Тернопольская обл. | 70,4 | 89,7 | 5,3 | 6,7 | 1,6 | 2,0 | 1,3 | 1,6 |

| Николаевская обл. | 70,3 | 87,3 | 6,4 | 8,0 | 2,0 | 2,4 | 1,9 | 2,4 |

| Ровенская обл. | 67,7 | 83,1 | 8,7 | 10,7 | 2,7 | 3,4 | 2,3 | 2,8 |

| Черновицкая обл. | 67,1 | 88,7 | 4,7 | 6,2 | 1,9 | 2,5 | 1,9 | 2,6 |

| Житомирская обл. | 66,4 | 89,4 | 5,3 | 7,1 | 1,1 | 1,5 | 1,5 | 2,0 |

| Закарпатская обл. | 62,4 | 86,6 | 6,3 | 8,7 | 1,7 | 2,4 | 1,7 | 2,3 |

| Кировоградская обл. | 62,4 | 85,0 | 7,2 | 9,8 | 1,9 | 2,5 | 1,9 | 2,7 |

| Волынская обл. | 52,1 | 80,4 | 8,5 | 13,2 | 2,2 | 3,5 | 1,9 | 3,0 |

| Всего | 4011,7 | 86,3 | 382,3 | 8,2 | 147,2 | 3,2 | 106,5 | 2,3 |

Таблица 2

Объем аптечных продаж ЛС отечественного и зарубежного производства

в денежном и натуральном выражении по регионам Украины за первые 6 мес 2006 г.

| Регион | Объем продаж ЛС | |||||||

| Зарубежного производства |

Отечественного производства | Зарубежного производства |

Отечественного производства | |||||

| Млн грн. | Удельный вес, % | Млн грн. | Удельный вес, % | Млн упаковок | Удельный вес, % | Млн упаковок | Удельный вес, % | |

| г. Киев | 432,6 | 78,7 | 117,4 | 21,3 | 24,1 | 36,9 | 41,3 | 63,1 |

| Донецкая обл. | 295,7 | 75,6 | 95,6 | 24,4 | 20,1 | 33,8 | 39,3 | 66,2 |

| Днепропетровская обл. | 260,3 | 75,6 | 84,1 | 24,4 | 16,8 | 33,9 | 32,9 | 66,1 |

| Харьковская обл. | 204,6 | 75,6 | 66,1 | 24,4 | 14,0 | 34,9 | 26,1 | 65,1 |

| АР Крым | 195,3 | 73,1 | 71,9 | 26,9 | 14,6 | 31,2 | 32,3 | 68,8 |

| Львовская обл. | 180,1 | 73,4 | 65,3 | 26,6 | 13,8 | 33,0 | 28,1 | 67,0 |

| Запорожская обл. | 132,6 | 75,0 | 44,2 | 25,0 | 7,9 | 33,8 | 15,5 | 66,2 |

| Луганская обл. | 112,4 | 63,7 | 64,2 | 36,3 | 8,4 | 25,9 | 23,9 | 74,1 |

| Одесская обл. | 126,9 | 72,6 | 47,8 | 27,4 | 8,9 | 32,3 | 18,6 | 67,7 |

| Полтавская обл. | 94,0 | 74,1 | 32,8 | 25,9 | 6,5 | 34,9 | 12,0 | 65,1 |

| Винницкая обл. | 73,9 | 70,9 | 30,4 | 29,1 | 4,7 | 29,5 | 11,2 | 70,5 |

| Черниговская обл. | 68,7 | 67,7 | 32,8 | 32,3 | 4,9 | 28,8 | 12,0 | 71,2 |

| Ивано-Франковская обл. | 75,2 | 74,5 | 25,8 | 25,5 | 5,6 | 35,9 | 10,0 | 64,1 |

| Киевская обл. | 63,0 | 65,1 | 33,7 | 34,9 | 5,0 | 25,9 | 14,4 | 74,1 |

| Черкасская обл. | 66,0 | 68,5 | 30,3 | 31,5 | 5,1 | 28,2 | 13,0 | 71,8 |

| Хмельницкая обл. | 65,7 | 70,0 | 28,1 | 30,0 | 5,8 | 33,1 | 11,6 | 66,9 |

| Сумская обл. | 61,7 | 70,2 | 26,2 | 29,8 | 4,3 | 29,7 | 10,2 | 70,3 |

| Херсонская обл. | 60,1 | 68,7 | 27,4 | 31,3 | 4,5 | 29,2 | 10,9 | 70,8 |

| Тернопольская обл. | 50,4 | 71,6 | 20,0 | 28,4 | 3,9 | 30,8 | 8,8 | 69,2 |

| Николаевская обл. | 48,6 | 69,1 | 21,7 | 30,9 | 3,4 | 29,4 | 8,0 | 70,6 |

| Ровенская обл. | 44,2 | 65,3 | 23,5 | 34,7 | 4,7 | 28,5 | 11,8 | 71,5 |

| Черновицкая обл. | 50,2 | 74,8 | 16,9 | 25,2 | 3,5 | 35,6 | 6,3 | 64,4 |

| Житомирская обл. | 42,4 | 63,9 | 24,0 | 36,1 | 3,9 | 25,6 | 11,4 | 74,4 |

| Закарпатская обл. | 42,7 | 68,4 | 19,7 | 31,6 | 4,2 | 32,2 | 8,8 | 67,8 |

| Кировоградская обл. | 39,6 | 63,5 | 22,8 | 36,5 | 3,4 | 26,5 | 9,4 | 73,5 |

| Волынская обл. | 32,3 | 62,0 | 19,8 | 38,0 | 3,5 | 25,6 | 10,3 | 74,4 |

| Всего | 2919,2 | 72,8 | 1092,5 | 27,2 | 205,5 | 31,9 | 438,1 | 68,1 |

|

|

|

|

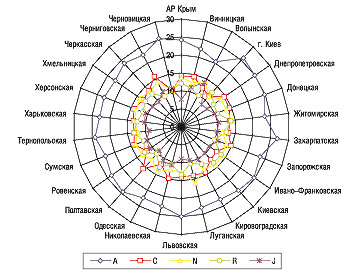

По итогам исследуемого периода приведенные данные относительно удельного веса топ-5 групп АТС-классификации первого уровня свидетельствуют о том, что наибольшим спросом во всех регионах пользуются препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм», объемы продаж которых во всех регионах превысили отметку 20%, а максимальный показатель — 26,7% — отмечен в Закарпатской области (рис. 9). В общем объеме аптечных продаж ЛС удельный вес групп С «Средства, влияющие на сердечно-сосудистую систему» и N «Средства, действующие на нервную систему» распределился практически одинаково в рамках 10–15% во всех регионах. Исключением в первом случае стали только показатели по Полтавской и Черниговской областях, где доля объемов продаж ЛС группы С составила 15,8 и 15,7%. А во втором случае исключением стал удельный вес объемов продаж ЛС группы N в Луганской обл., составив 15,9%.

Таблица 3

Рейтинг брэндов ЛС по объему аптечных продаж в денежном выражении

по регионам Украины по итогам первых 6 мес 2006 г.

| Регион | № п/п в рейтинге | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Украина | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | ФЕЗАМ | МИЛДРОНАТ |

| АР Крым | ЭССЕНЦИАЛЕ | ФЕЗАМ | ВИТРУМ | МИЛДРОНАТ | НО-ШПА |

| Винницкая обл. | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | АКТОВЕГИН |

| Волынская обл. | НАТРИЯ ХЛОРИД | ЦЕФАЗОЛИН | ЦЕФТРИАКСОН | ГЛЮКОЗА | ЦЕФОТАКСИМ |

| г. Киев | ЭССЕНЦИАЛЕ | ВИТРУМ | КСЕНИКАЛ | ВИАГРА | ЭНТЕРОСГЕЛЬ |

| Днепропетровская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | КСЕНИКАЛ | МИЛДРОНАТ | ЦЕФТРИАКСОН |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | ФЕЗАМ | ПРЕДУКТАЛ |

| Житомирская обл. | ЭССЕНЦИАЛЕ | ФЕЗАМ | ЦЕФТРИАКСОН | КАПТОПРЕС | ПРЕДУКТАЛ |

| Закарпатская обл. | МИЛДРОНАТ | ЭССЕНЦИАЛЕ | МЕЗИМ | ПРЕДУКТАЛ | ФЕСТАЛ |

| Запорожская обл. | ЭССЕНЦИАЛЕ | АКТОВЕГИН | ЦЕФТРИАКСОН | МИЛДРОНАТ | ПРЕДУКТАЛ |

| Ивано-Франковская обл. | ЭНАП | МЕЗИМ | ФЕЗАМ | ЭССЕНЦИАЛЕ | АКТОВЕГИН |

| Киевская обл. | ЦЕФТРИАКСОН | ФЕЗАМ | НО-ШПА | ЦЕФАЗОЛИН | ЭССЕНЦИАЛЕ |

| Кировоградская обл. | ЦЕФТРИАКСОН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ФЕЗАМ | ЦЕФАЗОЛИН |

| Луганская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЦЕФТРИАКСОН | МИЛДРОНАТ | ЭНАП |

| Львовская обл. | ЭССЕНЦИАЛЕ | ПРЕДУКТАЛ | ЭНАП | МЕЗИМ | ЦЕФТРИАКСОН |

| Николаевская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | НАТРИЯ ХЛОРИД | АКТОВЕГИН |

| Одесская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ВИТРУМ | АКТОВЕГИН |

| Полтавская обл. | ФЕЗАМ | ЭССЕНЦИАЛЕ | ПРОСТАМОЛ УНО | ПРЕДУКТАЛ | МИЛДРОНАТ |

| Ровенская обл. | ЦЕФАЗОЛИН | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН |

| Сумская обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | АКТОВЕГИН | ФЕЗАМ | НАТРИЯ ХЛОРИД |

| Тернопольская обл. | МЕЗИМ | ФЕЗАМ | АКТОВЕГИН | ТЕРАФЛЕКС | ПРЕДУКТАЛ |

| Харьковская обл. | ЭССЕНЦИАЛЕ | ВИТРУМ | ПРЕДУКТАЛ | ФЕЗАМ | МИЛДРОНАТ |

| Херсонская обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | ФЕЗАМ | НАТРИЯ ХЛОРИД | АКТОВЕГИН |

| Хмельницкая обл. | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | ФЕЗАМ | МЕЗИМ | МИЛДРОНАТ |

| Черкасская обл. | ФЕЗАМ | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН | МЕЗИМ | ПРЕДУКТАЛ |

| Черниговская обл. | ЦЕФТРИАКСОН | ЭССЕНЦИАЛЕ | МИЛДРОНАТ | АКТОВЕГИН | ФЕЗАМ |

| Черновицкая обл. | ЭССЕНЦИАЛЕ | ВИАГРА | ВИТРУМ | КСЕНИКАЛ | МЕЗИМ |

|

|

Значительные изменения претерпел региональный рейтинг пятерки брэндов ЛС по итогам первых 6 мес 2006 г. (табл. 3). Отметим, что лидером среди брэндов ЛС по объемам аптечных продаж в целом по Украине в этот период стал ЭССЕНЦИАЛЕ. Не войдя в состав рейтинга пятерки брэндов в Волынской, Луганской и Тернопольской областях, ЭССЕНЦИАЛЕ стал лидером в 12 регионах Украины. Интересно, что в отдельных случаях в разрезе регионов пальмы первенства были отданы препаратам, которые в общеукраинском рейтинге не попали даже в первую десятку (например, ЭНАП — 11-е место, ЦЕФАЗОЛИН — 21-е).

Подводя итоги исследования региональной структуры аптечных продаж за первые 6 мес 2006 г., мы перелистываем еще одну страницу в истории розничного фармацевтического рынка Украины. Очевидно, что на фоне общих тенденций его развития некоторые регионы живут своей жизнью. Например, Волынская и Кировоградская области, где рынок аптечных продаж в исследуемый период продемонстрировал экстенсивные преобразования. Однако следует обратить внимание и на прогрессивный пример Луганской, Черниговской областей и АР Крым, доля которых в общем объеме аптечных продаж значительно увеличилась. Отметим также, что увеличение потребления дорогостоящей продукции в Сумской, Черновицкой и Ивано-Франковской областях свидетельсвует о существенных изменениях не только спроса на ЛС, но и их предложения. А снижение средневзвешенной стоимости 1 упаковки ЛС зарубежного производства в 7 областях Украины и увеличение потребления украинских препаратов в других регионах являются свидетельством планомерной работы операторов рынка, направленной на развитие инфраструктуры. Очевидно, что во многих преобразованиях значительную роль играет оптимизация работы операторов в отдельных областях. При этом неравномерный рост рынка в разрезе регионов свидетельствует о не совсем рациональном использовании его потенциала. n

|

ИНДЕКС АКТИВНОСТИ АПТЕЧНЫХ ПРОДАЖ |

|

|

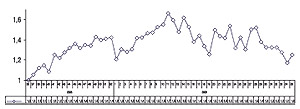

? ?Рисунок. Индекс активности аптечных продаж за 36–52-ю неделю 2005 г. и 1–35-ю неделю 2006 г. В последнюю неделю августа — первую неделю сентября 2006 г. (35-я неделя) показатель индекса активности аптечных продаж составил 1,25, на 8 пунктов превысив показатель предыдущей недели, когда было зафиксировано его минимальное с начала текущего года значение — 1,17. Очевидно, что такие изменения символизируют окончание сезона отпусков — традиционного снижения потребительской активности на фармрынке. Напоминаем, что редакция «Еженедельника АПТЕКА» приглашает к сотрудничеству операторов розничного фармрынка в проекте «Индекс активности аптечных продаж». В его рамках вы получите возможность рассчитать индекс для отдельно взятой торговой точки или торговой сети. Если вы хотите оценить успешность вашей компании — звоните по тел.: (044) 569 44 60 или пишите по e mail:?. |

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим