«аптечная корзина»

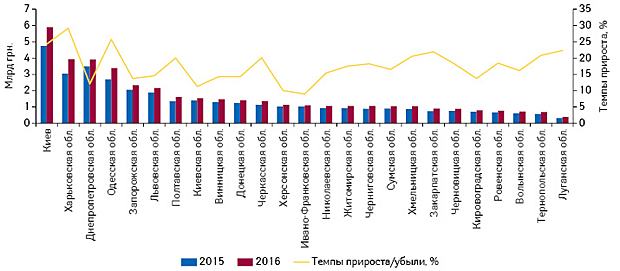

В денежном выражении сохраняется положительная динамика розничных продаж товаров «аптечной корзины» (которая включает лекарственные средства, медицинские изделия*, косметику и диетические добавки). По итогам 9 мес 2016 г. темпы прироста составили 18,5% (по сравнению с аналогичным периодом предыдущего года). Во всех регионах Украины в анализируемый период отмечается положительная динамика рынка в денежном выражении. Причем почти все из них демонстрируют двухзначные темпы прироста, а лидерами по этому показателю являются Харьковская, Одесская области и Киев (рис. 1). Для отображения данных в рисунках выбрана сортировка областей по убыванию объема продаж товаров «аптечной корзины» в денежном выражении.

В абсолютных величинах максимальный вклад в общий объем аптечных продаж в денежном выражении обеспечивают Киев, Харьковская, Днепропетровская, Одесская, Запорожская области. Следует отметить, что, по данным Государственной службы статистики Украины, эти регионы являются лидерами по объему розничного товарооборота Украины (в гривневом выражении) в январе–сентябре 2016 г.

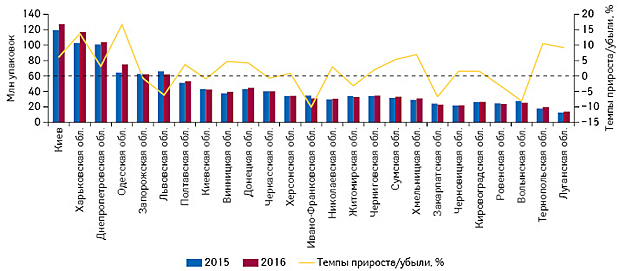

В натуральном выражении фармацевтический рынок также демонстрирует небольшой прирост (в целом по рынку — на уровне 3,2%). Таким образом, прослеживается тенденция к восстановлению уровня потребления в упаковках после спада. Существенный прирост зафиксирован в Одесской, Харьковской, Тернопольской, Луганской областях (рис. 2).

Отметим, что наиболее высокий уровень потребления фармпродукции (лекарственных средств, медицинских изделий, косметики и диетических добавок) на душу населения характерен для столицы. Также высокий уровень среднедушевого потребления аптечной продукции отмечен в таких регионах, как Харьковская, Одесская, Запорожская области (более 50 дол. США в расчете на душу населения по итогам 9 мес 2016 г.).

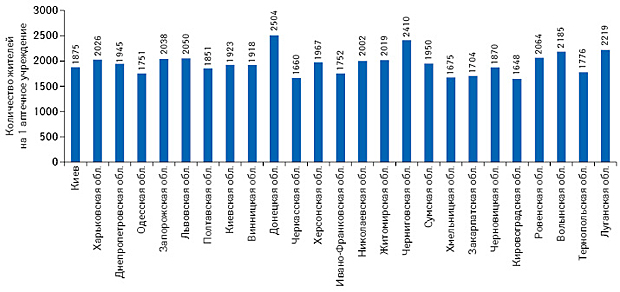

Рассматривая аптечные продажи в регионах Украины, интересно также проанализировать обеспеченность населения аптечными учреждениями. Так, в целом по Украине (без учета АР Крым) по состоянию на 01.09.2016 г. на 1 аптечное учреждение приходится 2,2 тыс. жителей**. Наиболее высокий уровень обеспеченности аптечными учреждениями в расчете на душу населения отмечен для таких регионов, как Кировоградская, Черкасская, Хмельницкая, Закарпатская области (рис. 3).

В структуре аптечных продаж в денежном выражении во всех регионах Украины львиную долю составляют лекарственные средства (77–88%) (табл. 1). Удельный вес медицинских изделий варьирует в диапазоне 6–11%. Косметика и диетические добавки имеют наименьшую долю в объеме аптечных продаж относительно других категорий товаров «аптечной корзины» (в целом по рынку их удельный вес находится на уровне 7,7%). Но в Киеве и Киевской обл., а также в Одесской обл. этим категориям товаров отдается большее предпочтение (по сравнению с другими регионами) — их суммарный удельный вес составляет чуть более 11%.

| Таблица 1 | Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении по итогам 9 мес 2016 г. |

| Регион | Лекарственные средства | Медицинские изделия* | Косметика | Диетические добавки | ||||

| Млн грн. | Доля, % | Млн грн. | Доля, % | Млн грн. | Доля, % | Млн грн. | Доля, % | |

| Киев | 4732,1 | 80,3 | 483,2 | 8,2 | 405,5 | 6,9 | 269,7 | 4,6 |

| Харьковская обл. | 3285,1 | 83,5 | 382,7 | 9,7 | 142,8 | 3,6 | 122,6 | 3,1 |

| Днепропетровская обл. | 3408,5 | 87,0 | 285,5 | 7,3 | 96,3 | 2,5 | 126,6 | 3,2 |

| Одесская обл. | 2720,0 | 80,3 | 282,8 | 8,4 | 199,4 | 5,9 | 184,3 | 5,4 |

| Запорожская обл. | 2072,2 | 88,5 | 153,8 | 6,6 | 43,5 | 1,9 | 72,5 | 3,1 |

| Львовская обл. | 1737,9 | 80,2 | 227,2 | 10,5 | 113,2 | 5,2 | 87,8 | 4,1 |

| Полтавская обл. | 1367,3 | 84,9 | 143,3 | 8,9 | 45,2 | 2,8 | 55,3 | 3,4 |

| Киевская обл. | 1202,0 | 77,5 | 170,6 | 11,0 | 100,7 | 6,5 | 76,9 | 5,0 |

| Винницкая обл. | 1253,6 | 84,6 | 117,4 | 7,9 | 47,4 | 3,2 | 63,2 | 4,3 |

| Донецкая обл. | 1219,7 | 86,0 | 101,8 | 7,2 | 40,5 | 2,9 | 55,7 | 3,9 |

| Черкасская обл. | 1173,9 | 86,5 | 102,5 | 7,6 | 34,0 | 2,5 | 46,4 | 3,4 |

| Херсонская обл. | 968,1 | 85,6 | 82,8 | 7,3 | 35,0 | 3,1 | 44,5 | 3,9 |

| Ивано-Франковская обл. | 962,3 | 86,5 | 78,5 | 7,1 | 30,5 | 2,7 | 41,1 | 3,7 |

| Николаевская обл. | 936,9 | 87,4 | 77,9 | 7,3 | 21,7 | 2,0 | 36,1 | 3,4 |

| Житомирская обл. | 925,9 | 86,5 | 78,1 | 7,3 | 28,0 | 2,6 | 38,3 | 3,6 |

| Черниговская обл. | 921,5 | 86,9 | 89,1 | 8,4 | 20,6 | 1,9 | 29,6 | 2,8 |

| Сумская обл. | 917,2 | 87,0 | 81,8 | 7,8 | 23,9 | 2,3 | 31,9 | 3,0 |

| Хмельницкая обл. | 905,1 | 86,7 | 70,4 | 6,7 | 26,4 | 2,5 | 41,9 | 4,0 |

| Закарпатская обл. | 782,2 | 86,4 | 64,1 | 7,1 | 26,8 | 3,0 | 32,2 | 3,6 |

| Черновицкая обл. | 776,2 | 86,8 | 53,6 | 6,0 | 28,5 | 3,2 | 35,7 | 4,0 |

| Кировоградская обл. | 698,0 | 86,6 | 65,7 | 8,2 | 17,2 | 2,1 | 24,9 | 3,1 |

| Ровенская обл. | 651,8 | 83,1 | 69,8 | 8,9 | 30,6 | 3,9 | 31,9 | 4,1 |

| Волынская обл. | 582,0 | 81,0 | 77,7 | 10,8 | 31,7 | 4,4 | 26,8 | 3,7 |

| Тернопольская обл. | 592,1 | 85,0 | 51,1 | 7,3 | 26,1 | 3,8 | 26,9 | 3,9 |

| Луганская обл. | 333,5 | 86,6 | 33,2 | 8,6 | 8,9 | 2,3 | 9,4 | 2,4 |

| В целом по рынку | 35 125,0 | 84,1 | 3424,7 | 8,2 | 1624,4 | 3,9 | 1612,1 | 3,9 |

развитие продаж лекарственных средств в регионах

Более детально остановимся на анализе развития самого крупного сегмента отечественного розничного фармацевтического рынка — лекарственных средств.

В целом по Украине объем аптечной реализации лекарственных средств по итогам 9 мес 2016 г. составил 35,1 млрд грн. за 746,3 млн упаковок, увеличившись на 18,5% по сравнению с аналогичным периодом предыдущего года в денежном выражении. Во всех регионах в анализируемый период отмечен прирост по этому показателю (рис. 4). Далее для отображения данных в рисунках выбрана сортировка областей по убыванию объема продаж лекарственных средств в денежном выражении.

В натуральном выражении некоторые регионы еще демонстрируют убыль объема розничной реализации лекарственных средств, однако для подавляющего большинства областей в анализируемый период зафиксирован прирост. В результате в целом по Украине потребление лекарственных средств в упаковках увеличилось на 4,2%.

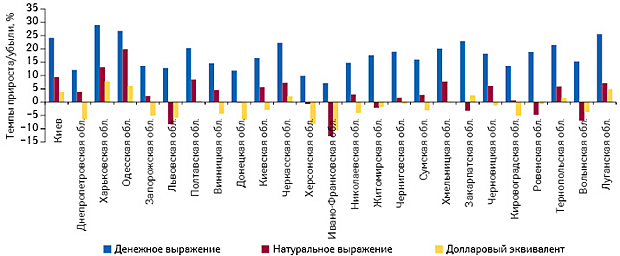

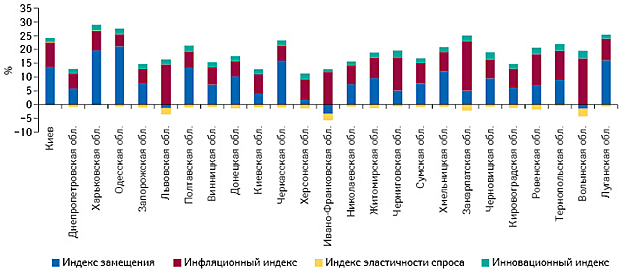

Важно отметить, что некоторые регионы демонстрируют прирост аптечных продаж препаратов по всем параметрам — в национальной валюте, долларах и упаковках, в частности Одесская, Харьковская, Луганская, Черкасская области и Киев. Следует отметить, что в этих регионах также зафиксирован наиболее высокий положительный вклад индекса замещения в увеличение объема аптечных продаж в денежном выражении, свидетельствующий о перераспределении потребления в сторону более дорогостоящих препаратов (рис. 5).

В текущем году вклад в развитие рынка инфляционного индекса (который доминировал в предыдущие годы) значительно снизился. Однако в некоторых регионах вклад инфляционной составляющей все еще существенен. В частности, в Закарпатской, Волынской, Львовской, Ивано-Франковской областях, что также прослеживается в динамике повышения средневзвешенной стоимости 1 упаковки препарата — перечисленные регионы характеризуются наиболее высокими темпами прироста этого показателя (рис. 6).

Возвращаясь вновь к рис. 4, стоит обратить внимание, что такое ценовое поведение способствовало значимому приросту в гривневом выражении, однако в упаковках отмечен спад продаж.

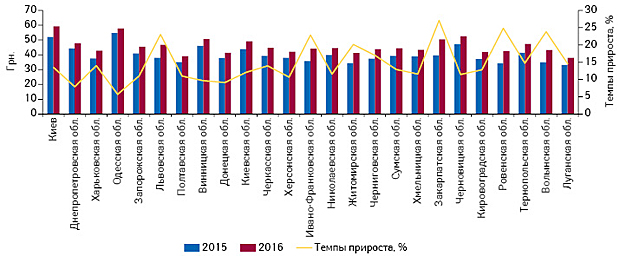

Средневзвешенная стоимость 1 упаковки лекарственных средств по итогам 9 мес 2016 г. в среднем по розничному рынку этого сегмента составила 47,1 грн., превысив показатель за аналогичный период предыдущего года на 13,7%.

Наименее существенный прирост средневзвешенной стоимости 1 упаковки лекарственного средства зафиксирован в Одесской, Днепропетровской, Винницкой, Донецкой областях (менее 10%), что обусловлено опережающими темпами прироста объема аптечных продаж лекарственных средств низкостоимостной ниши по сравнению с более дорогостоящими препаратами (рис. 7).

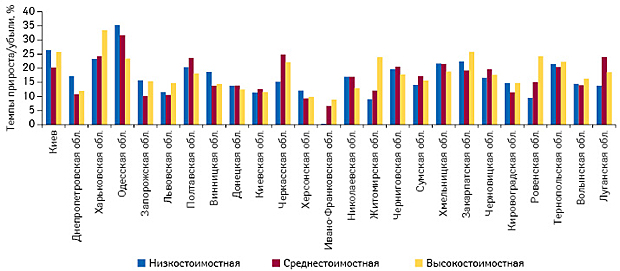

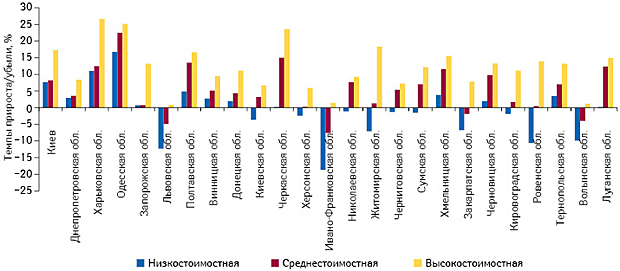

Как уже было отмечено, некоторые регионы в анализируемый период демонстрируют убыль объема розничной реализации лекарственных средств в натуральном выражении. В основном это происходит за счет уменьшения объема продаж препаратов низкостоимостной ниши (рис. 8). При этом во всех регионах отмечен опережающий прирост продаж лекарственных средств высокостоимостной ниши в натуральном выражении.

Регионы Украины демонстрируют схожую структуру аптечных продаж лекарственных средств в разрезе групп АТС-классификации. Львиную долю продаж в денежном выражении аккумулируют препараты групп A «Cредства, влияющие на пищеварительную систему и метаболизм», C «Средства, влияющие на сердечно-сосудистую систему», N «Cредства, действующие на нервную систему», R «Cредства, действующие на респираторную систему».

По итогам 9 мес 2016 г. АКТОВЕГИН занимает 1-ю позицию в рейтинге брэндов лекарственных средств в 8 областях (табл. 2). Еще в 6 регионах брэнд вошел в состав топ-5. В других регионах первые позиции занимают НАТРИЯ ХЛОРИД, ТИВОРТИН, НУРОФЕН, НИМЕСИЛ, НО-ШПА, ЭМСЕФ и КОДЕПСИН.

| Таблица 2 | Топ-5 брэндов лекарственных средств по объему аптечных продаж в денежном выражении в регионах Украины по итогам 9 мес 2016 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

| Киев | НИМЕСИЛ | АМИКСИН | НО-ШПА | НУРОФЕН | СПАЗМАЛГОН |

| Днепропетровская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦИТРАМОН | НО-ШПА | БОЯРЫШНИКА НАСТОЙКА |

| Харьковская обл. | КОДЕПСИН | НАЛБУФИН | АКТОВЕГИН | НИМЕСИЛ | НАТРИЯ ХЛОРИД |

| Одесская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НИМЕСИЛ | НУРОФЕН | НАТРИЯ ХЛОРИД |

| Запорожская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НО-ШПА | ЦИТРАМОН | БОЯРЫШНИКА НАСТОЙКА |

| Львовская обл. | НИМЕСИЛ | ФАРМАЦИТРОН | НО-ШПА | НУРОФЕН | ЭМСЕФ |

| Полтавская обл. | ЦИТРАМОН | НАТРИЯ ХЛОРИД | ЭМСЕФ | РЕОСОРБИЛАКТ | НО-ШПА |

| Винницкая обл. | НАТРИЯ ХЛОРИД | ТИВОРТИН | НУРОФЕН | НО-ШПА | НИМЕСИЛ |

| Донецкая обл. | АКТОВЕГИН | БОЯРЫШНИКА НАСТОЙКА | ЭССЕНЦИАЛЕ | АРМАДИН | НАТРИЯ ХЛОРИД |

| Киевская обл. | НО-ШПА | НИМЕСИЛ | НАТРИЯ ХЛОРИД | НУРОФЕН | ЭМСЕФ |

| Черкасская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ЦИТРАМОН | НИМЕСИЛ |

| Херсонская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЭМСЕФ | ЦИТРАМОН | ЭССЕНЦИАЛЕ |

| Ивано-Франковская обл. | НО-ШПА | НУРОФЕН | НИМЕСИЛ | ФАРМАЦИТРОН | СПАЗМАЛГОН |

| Николаевская обл. | ТИВОРТИН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | НУРОФЕН | КАПТОПРЕС |

| Житомирская обл. | НАТРИЯ ХЛОРИД | СЕРЕТИД | ЦИТРАМОН | НУРОФЕН | НО-ШПА |

| Черниговская обл. | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | АКТОВЕГИН | АРМАДИН | ЦЕФТРИАКСОН |

| Сумская обл. | ЭМСЕФ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ТИВОРТИН |

| Хмельницкая обл. | ТИВОРТИН | ЭМСЕФ | ЛОРАКСОН | НО-ШПА | НАТРИЯ ХЛОРИД |

| Закарпатская обл. | НУРОФЕН | НИМЕСИЛ | ЭМСЕФ | НО-ШПА | ЦЕФТРИАКСОН |

| Черновицкая обл. | ТИВОРТИН | НИМЕСИЛ | НУРОФЕН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ |

| Кировоградская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ТИВОРТИН | ЛОРАКСОН |

| Ровенская обл. | НУРОФЕН | ЭМСЕФ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦИТРАМОН |

| Тернопольская обл. | НО-ШПА | ТИВОРТИН | НУРОФЕН | ЛОРАКСОН | СПАЗМАЛГОН |

| Волынская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | НУРОФЕН | ЭМСЕФ | ЦЕФТРИАКСОН |

| Луганская обл. | АКТОВЕГИН | РЕОСОРБИЛАКТ | НАТРИЯ ХЛОРИД | АРМАДИН | ЦИТРАМОН |

подводя итоги

По итогам 9 мес 2016 г. (по сравнению с аналогичным периодом предыдущего года) во всех регионах отмечается увеличение объема продаж товаров «аптечной корзины» в денежном выражении. Причем почти все из них демонстрируют двузначные темпы прироста. В натуральных величинах в целом по рынку в анализируемый период отмечен небольшой прирост объема аптечных продаж препаратов.

Некоторые регионы демонстрируют убыль объема розничной реализации лекарственных средств в натуральном выражении, что в основном обусловлено сокращением продаж лекарственных средств низкостоимостной ниши. Однако для подавляющего большинства областей в анализируемый период зафиксирован прирост продаж препаратов в упаковках.

Важно отметить, что некоторые регионы демонстрируют прирост аптечных продаж препаратов по всем параметрам — в национальной валюте, долларах и упаковках (например Одесская, Харьковская, Луганская, Черкасская области, Киев). Превалирующий вклад в прирост продаж лекарственных средств в денежном выражении в этих регионах обеспечивает индекс замещения.

В последнее время наблюдается смещение структуры продаж лекарственных средств в сторону продукции высокостоимостной ниши. Эта тенденция прослеживается и в динамике темпов прироста/убыли препаратов в разрезе ценовых ниш в натуральном выражении: во всех регионах Украины препараты высокостоимостной ниши демонстрируют опережающую динамику.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим