«АПТЕЧНАЯ КОРЗИНА»

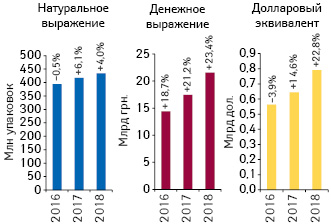

По итогам I кв. 2018 г. совокупный объем продаж всех категорий товаров «аптечной корзины» составил 434,5 млн упаковок, 21,5 млрд грн. и 800 млн дол. США (по курсу Межбанка) и увеличился по сравнению с предыдущим годом соответственно на 4,0% в натуральном, 23,4% в гривневом и на 22,8% в долларовом выражении (рис. 1).

Увеличение объема продаж в денежном и натуральном выражении отмечается для всех категорий товаров «аптечной корзины» за исключением категории медицинских изделий, продажи которых в натуральном выражении практически не изменились по сравнению с I кв. 2017 г. (табл. 1).

| Март, год | Лекарственные средства | Медицинские изделия |

Диетические добавки | Косметика | Рынок в целом |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж | ∆, % | |

| Денежное выражение, млн грн. | ||||||||||||||

| 2016 | 12 189,9 | 17,7 | 84,7 | 1 123,5 | 20,3 | 7,8 | 520,3 | 20,1 | 3,6 | 566,3 | 38,0 | 3,9 | 14 400,0 | 18,7 |

| 2017 | 14 719,4 | 20,8 | 84,3 | 1 279,0 | 13,8 | 7,3 | 628,9 | 20,9 | 3,6 | 827,2 | 46,1 | 4,8 | 17 454,5 | 21,2 |

| 2018 | 18 114,4 | 23,1 | 84,1 | 1 558,4 | 21,8 | 7,2 | 751,3 | 19,5 | 3,5 | 1 120,6 | 35,5 | 5,2 | 21 544,7 | 23,4 |

| Натуральное выражение, млн упаковок | ||||||||||||||

| 2016 | 257,9 | –0,4 | 65,5 | 113,9 | –1,4 | 28,9 | 10,4 | –8,7 | 2,7 | 11,6 | 15,2 | 2,9 | 393,8 | –0,5 |

| 2017 | 279,0 | 8,2 | 66,8 | 111,2 | –2,3 | 26,7 | 11,5 | 10,8 | 2,7 | 16,0 | 38,3 | 3,8 | 417,7 | 6,1 |

| 2018 | 293,2 | 5,1 | 67,5 | 111,1 | –0,1 | 25,6 | 11,7 | 1,8 | 2,7 | 18,4 | 15,1 | 4,2 | 434,5 | 4,0 |

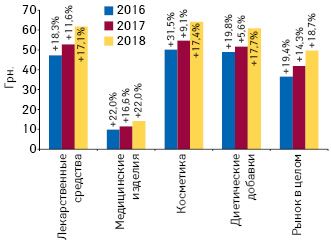

Средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» в I кв. 2018 г. составила 49,6 грн. и повысилась на 18,7% по сравнению с аналогичным периодом 2017 г. (рис. 2). Самой дорогостоящей категорией является косметика, средневзвешенная стоимость 1 упаковки которой составила 64,2 грн., лекарственных средств — 61,8 грн., диетических добавок — 60,9 грн., медицинских изделий — 14,0 грн. Стоит отметить, что темпы прироста средневзвешенной стоимости повысились по сравнению с аналогичным периодом прошлого года.

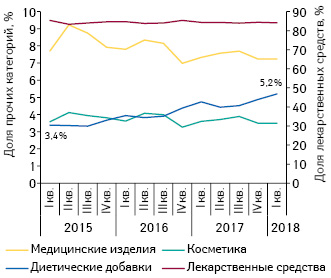

В последние годы в структуре фармрынка наметился тренд к увеличению доли диетических добавок. Так, за период с I кв. 2015 по I кв. 2018 г. их удельный вес в общем объеме рынка увеличился с 3,4 до 5,2% в денежном выражении (рис. 3). Это связано с тем, что некоторые лекарственные средства перерегистрируются как диетические добавки, поскольку для них проще процедура регистрации и допуска на рынок, а также меньше регуляторных требований при промоции и рекламе.

ТРЕНДЫ РЫНКА ЛЕКАРСТВЕННЫХ СРЕДСТВ

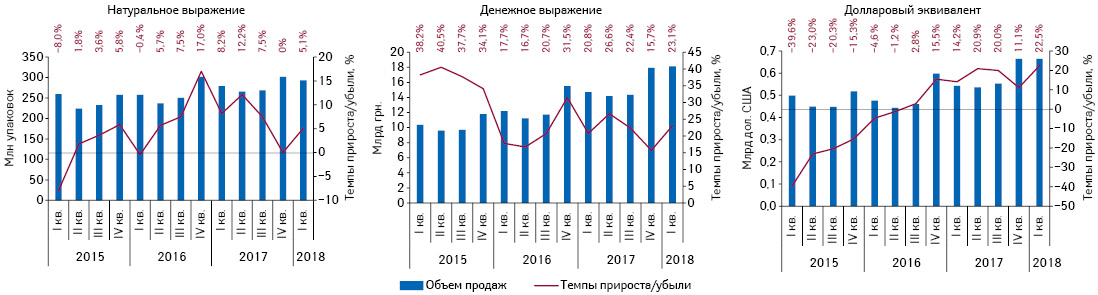

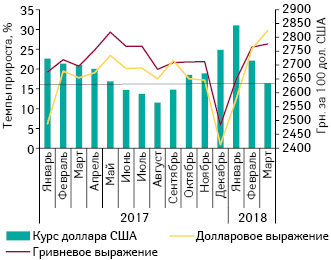

Розничный рынок лекарственных средств продолжает активно развиваться. По итогам I кв. 2018 г. отмечается прирост в натуральном (+5,1%) и гривневом выражении (+23,1%). Также продолжается тренд «Double digit» — увеличения потребления лекарственных средств в долларовом выражении, который начался с IV кв. 2016 г. (рис. 4). Укрепление гривни по отношению к доллару США способствовало тому, что в марте 2018 г. темпы прироста аптечных продаж лекарственных средств в долларовом выражении превзошли таковые в гривневом (рис. 5).

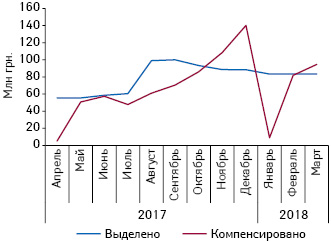

Развитие розничного рынка напрямую зависит от благосостояния населения, поскольку участие государства посредством системы реимбурсации крайне мало. По данным Государственной казначейской службы Украины (ГКСУ), в 2017 р. за препараты, отпущенные в рамках системы возмещения, государство компенсировало аптечным учреждениям 627,2 млн грн., что составляет около 1% общего объема продаж лекарственных средств. Со старта системы реимбурсации (программа «Доступные лекарства») объем средств, компенсированных аптечным учреждениям, ежемесячно увеличивался в течение 2017 г., а в последние месяцы прошлого года объем компенсированных средств превышал таковой выделенных (рис. 6). Так, в декабре 2017 г. было выделено 88,6 млн грн., а сумма компенсированных средств составила 140,2 млн грн. В январе 2018 г. реализация программы забуксовала. Это связано с задержкой в распределении бюджетных средств на региональном уровне. В итоге объем компенсированных средств резко сократился. При этом, как свидетельствуют данные ГКСУ, в феврале и марте объем компенсированных средств не достиг уровня декабря 2017 г., при том, что с 22 января 2018 г. перечень реимбурсируемых препаратов значительно расширился со 198 до 239 препаратов. Даже при нынешней тенденции можно сделать вывод, что 1 млрд грн., выделенных на реализацию программы в 2018 г., не хватит, поскольку уже в марте объем компенсированных аптечным учреждениям средств превышает объем выделенных из бюджета.

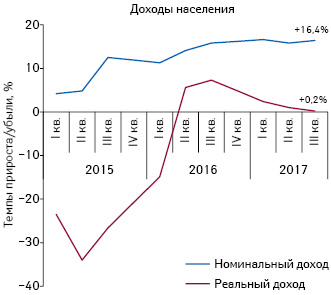

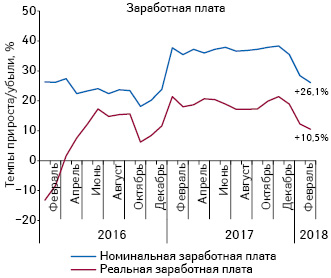

Как свидетельствуют данные Государственной службы статистики Украины (ГССУ), благосостояние украинцев перманентно улучшается. В настоящее время ГССУ еще не опубликовала данные об изменении доходов населения в I кв. 2018 г. Однако данные прошлых лет демонстрируют положительную динамику изменения доходов населения. Так, по итогам III кв. 2017 г. номинальный доход увеличился на 16%, а реальный — на 0,2% по сравнению с соответствующим периодом предыдущего года (рис. 7). В то же время НБУ сообщает и о положительной динамике изменения средней заработной платы. По итогам февраля 2018 г. размер номинальной среднемесячной заработной платы увеличился на 26,1%, а реальной — на 10,5% (рис. 8). Замедление темпов прироста средней заработной платы в начале 2018 г. обусловлено высокой базой в начале 2017 г., когда был зафиксирован ее стремительный рост в связи со значимым повышением минимальной заработной платы.

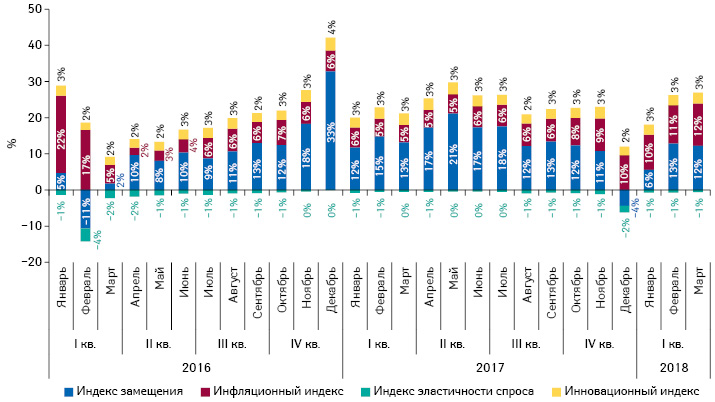

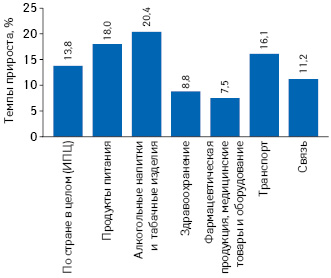

Индикаторы динамики рынка лекарственных средств в денежном выражении свидетельствуют, что в 2017 г. прирост рынка обеспечивался преимущественно за счет увеличения продаж в упаковках и перераспределения потребления в сторону более дорогостоящих препаратов. В I кв. 2018 г. отмечается повышение влияния инфляционной составляющей, отражающей рост цен (рис. 9). Повышение цен на лекарственные средства всегда находится в фокусе дискуссий многих чиновников, которые постоянно пытаются их регулировать с целью снижения. Однако стоит учитывать, что цены на лекарственные средства возрастают гораздо меньшими темпами по сравнению со многими другими товарными категориями (рис. 10).

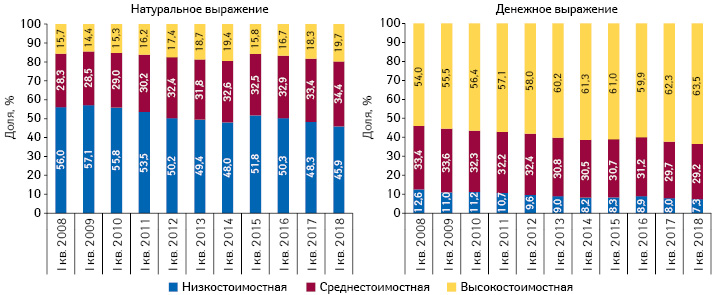

Как уже сообщалось, рост рынка обеспечивается благодаря увеличению продаж в натуральном выражении и перераспределению потребления в сторону более дорогих препаратов, а также за счет инфляционной составляющей. Вследствие этого в структуре рынка в разрезе ценовых ниш отмечается тренд увеличения доли препаратов средне- и высокостоимостной ниши (рис. 11).

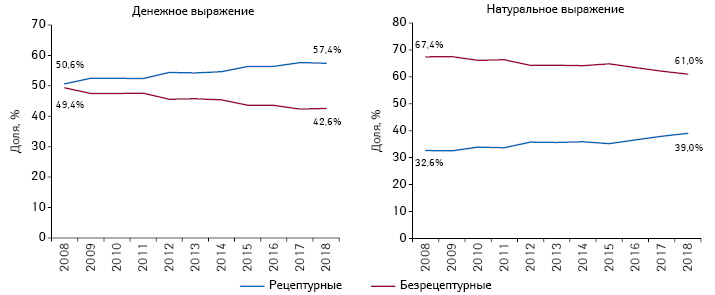

В разрезе рецептурного статуса препаратов продолжается тренд увеличения потребления в натуральном выражении лекарственных средств, которые отпускаются по рецепту. При этом в денежном выражении изменение структуры менее значимое (рис. 12). За последние 10 лет доля рецептурных препаратов увеличилась практически на 7% как в денежном, так и в натуральном выражении. Увеличение доли рецептурных препаратов является мировым трендом, поскольку они включаются в систему реимбурсации и на развитых рынках имеют значительный удельный вес.

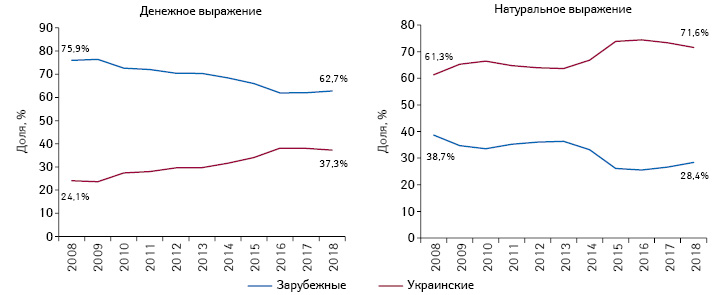

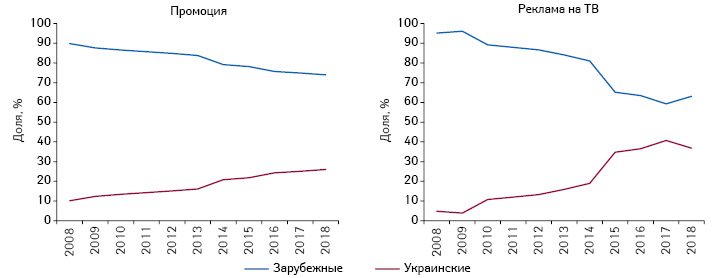

В разрезе аптечных продаж украинских и зарубежных лекарственных средств (по месту производства) отмечается восстановление потребления зарубежных препаратов после безоговорочного доминирования отечественных лекарств в кризисный и посткризисный период 2013–2015 гг. (рис. 13). Во время кризиса зарубежные компании старались оптимизировать расходы, сокращая промоционные и рекламные бюджеты. Однако в I кв. 2018 г. отмечается активизация зарубежных фармкомпаний, особенно на рынке ТВ-рекламы, где наметился тренд к увеличению доли инвестиций зарубежных фармкомпаний в долларовом выражении. В сегменте промоционной активности посредством визитов медицинских представителей (МП) долевое соотношение продолжает меняться в сторону отечественных производителей (рис. 14).

КЛЮЧЕВЫЕ ИГРОКИ И ФАКТОРЫ УСПЕХА

По итогам I кв. 2018 г. рейтинг маркетирующих организаций по объему продаж товаров «аптечной корзины» в денежном выражении продолжают возглавлять 3 отечественные компании: «Фармак», «Корпорация Артериум» и Фармацевтическая фирма «Дарница» (табл. 2). Все компании из топ-20 продемонстрировали прирост продаж, однако лишь для 8 компаний зафиксировано повышение этого показателя выше среднерыночного (+23,4%). Это позволило им нарастить свою долю на рынке, о чем свидетельствует показатель Evolution index (Ei), характеризующий изменение доли на рынке.

| № п/п, год | Маркетирующая организация | Прирост продаж в гривневом выражении, % | Evolution index | Доля на рынке, % | ||

| 2016 | 2017 | 2018 | ||||

| 1 | 1 | 1 | Фармак (Украина) | 17,0 | 95 | 5,19 |

| 2 | 2 | 2 | Корпорация «Артериум» (Украина) | 18,6 | 96 | 3,70 |

| 3 | 3 | 3 | Дарница (Украина) | 19,4 | 97 | 3,31 |

| 5 | 6 | 4 | Teva (Израиль) | 34,1 | 109 | 3,30 |

| 4 | 4 | 5 | Sanofi (Франция) | 15,6 | 94 | 3,18 |

| 6 | 5 | 6 | Berlin-Chemie (Германия) | 18,6 | 96 | 3,06 |

| 8 | 8 | 7 | Киевский витаминный завод (Украина) | 24,5 | 101 | 2,40 |

| 9 | 9 | 8 | Юрия-Фарм (Украина) | 38,0 | 112 | 2,38 |

| 7 | 7 | 9 | Группа компаний «Здоровье» (Украина) | 10,3 | 89 | 2,35 |

| 10 | 11 | 10 | KRKA (Словения) | 39,5 | 113 | 2,29 |

| 11 | 10 | 11 | Дельта Медикел (Украина) | 33,2 | 108 | 2,21 |

| 12 | 13 | 12 | Sandoz (Швейцария) | 31,1 | 106 | 1,98 |

| 14 | 14 | 13 | Кусум Фарм (Украина) | 31,4 | 106 | 1,94 |

| 15 | 12 | 14 | Acino (Швейцария) | 18,4 | 96 | 1,86 |

| 17 | 17 | 15 | Bayer Consumer Health (Швейцария) | 20,7 | 98 | 1,53 |

| 22 | 21 | 16 | Reckitt Benckiser Healthcare International (Великобритания) | 32,0 | 107 | 1,46 |

| 16 | 15 | 17 | Takeda (Япония) | 4,4 | 85 | 1,41 |

| 18 | 18 | 18 | Борщаговский ХФЗ (Украина) | 14,0 | 92 | 1,37 |

| 13 | 16 | 19 | Gedeon Richter (Венгрия) | 2,3 | 83 | 1,33 |

| 21 | 20 | 20 | Servier (Франция) | 13,7 | 92 | 1,32 |

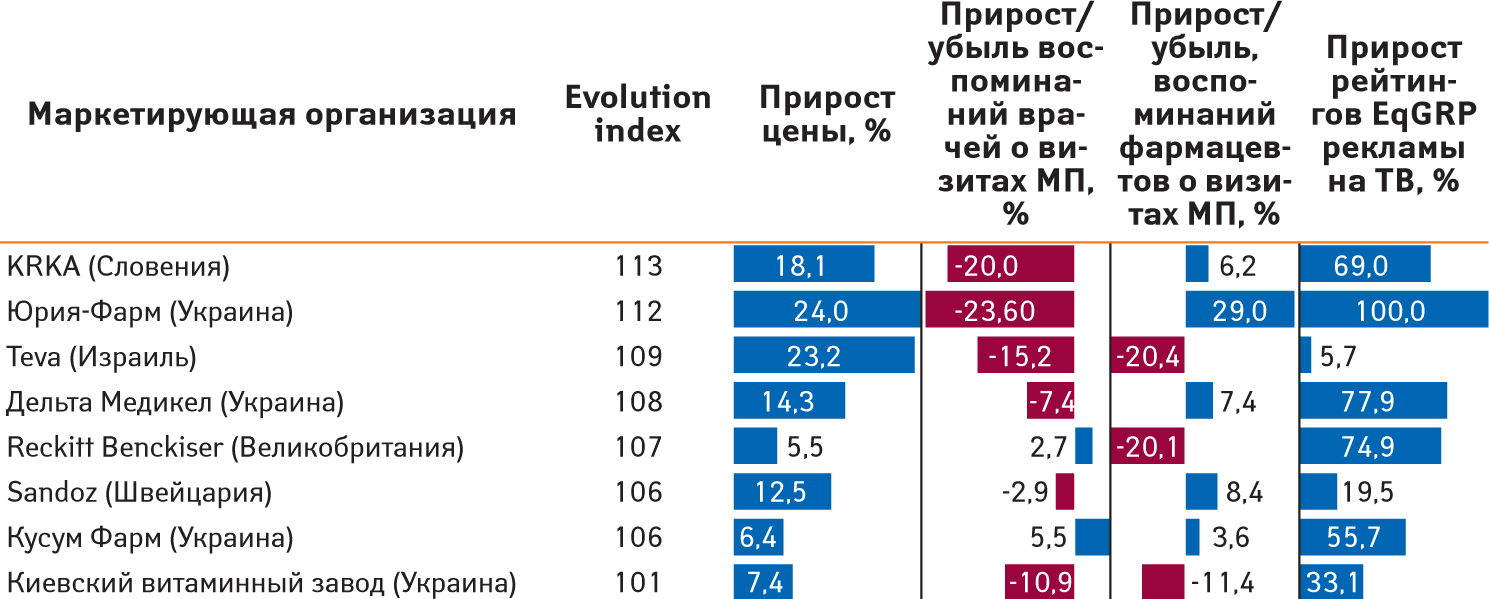

Как уже сообщалось, инфляция на фармрынке значительно ниже, чем в других отраслях экономики, поэтому одним из ключевых факторов успеха является управление ценой. Также важны промоция и реклама. Лидер по показателю Ei в I кв. 2018 г. — компания «KRKA» грамотно совместила эти факторы, повысив стоимость своих препаратов и значимо усилив рекламную активность на ТВ. Кроме того, промоционные усилия были переключены с врачей на фармацевтов (табл. 3). В целом же для большинства компаний, достигших успеха в I кв. 2018 г., характерны повышение цены и усиление рекламной активности, направленной на конечного потребителя.

ИТОГИ

В I кв. 2018 г. фармрынок развивался достаточно активно. Темпы прироста розничных продаж демонстрируют двузначные показатели как в гривневом, так и в долларовом выражении. При этом в марте 2018 г. за счет укрепления гривни темпы прироста продаж в долларовом выражении выше таковых в национальной валюте. Прогнозы развития экономики Украины и увеличение доходов населения также внушают оптимизм.

В следующем году ожидаются президентские и парламентские выборы, которые в Украине, как правило, знаменуются увеличением финансирования социально значимых секторов экономики.

Выделенного правительством 1 млрд грн. на реализацию системы реимбурсации в 2018 г. не хватит для покрытия спроса, а учитывая планы расширения перечня реимбурсируемых препаратов с 1 июля 2018 г. 4 новыми международными непатентованными наименованиями (МНН) лекарственных средств: азатиоприн, циклоспорин, такролимус, микофеноловая кислота и ее соли, потребуется дополнительное финансирование.

Все эти факторы дают основания полагать, что рынок будет развиваться такими же темпами в течение всего года. По прогнозам компании «Proxima Research», в 2018 г. ожидается прирост рынка лекарственных средств на 18–23% в гривневом выражении, и на 1–2,5% в упаковках. При отсутствии значимых колебаний курса доллара США ожидается и «Double digit» рост в валюте, что является посылом для зарубежных фармкомпаний о привлекательности украинского фармрынка.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим