ВПЛИВ COVID-19

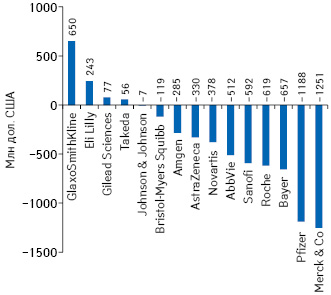

Безумовно, пандемія COVID-19 змусила переглянути прогнози на поточний рік. Так, через глобальний lockdown обсяги продажу топ‑15 найбільших фармкомпаній протягом березня–червня 2020 р. знизилися загалом на 4,9 млрд дол. США порівняно з аналогічним періодом попереднього року (рис. 1). Слід зазначити, що левову частку доходів цих компаній забезпечували препарати, які мають застосовуватися спеціалістами в лікарні. А за оцінками «EvaluatePharma», найбільше пандемія COVID-19 позначилася на ліках, які застосовують спеціалісти охорони здоров’я, а також препаратах для лікування хронічних захворювань. Це, зокрема, лікарські засоби для терапії захворювань центральної нервової системи, онкопатології, опорно-рухового апарату, захворювання крові, ендокринної системи тощо. Суттєво зменшилася кількість нових пацієнтів, які починають лікування (зокрема імуносупресивна терапія при таких станах, як ревматоїдний артрит та розсіяний склероз).

Безумовно, пандемія COVID-19 змусила переглянути прогнози на поточний рік. Так, через глобальний lockdown обсяги продажу топ‑15 найбільших фармкомпаній протягом березня–червня 2020 р. знизилися загалом на 4,9 млрд дол. США порівняно з аналогічним періодом попереднього року (рис. 1). Слід зазначити, що левову частку доходів цих компаній забезпечували препарати, які мають застосовуватися спеціалістами в лікарні. А за оцінками «EvaluatePharma», найбільше пандемія COVID-19 позначилася на ліках, які застосовують спеціалісти охорони здоров’я, а також препаратах для лікування хронічних захворювань. Це, зокрема, лікарські засоби для терапії захворювань центральної нервової системи, онкопатології, опорно-рухового апарату, захворювання крові, ендокринної системи тощо. Суттєво зменшилася кількість нових пацієнтів, які починають лікування (зокрема імуносупресивна терапія при таких станах, як ревматоїдний артрит та розсіяний склероз).

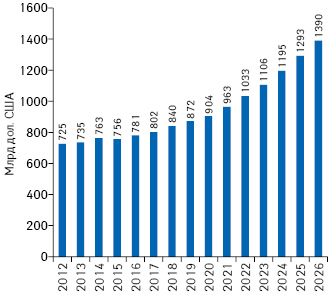

Тим не менш, за підсумками 2020 р. аналітики прогнозують зростання глобального ринку рецептурних препаратів на 3,7% — до 904 млрд дол. А прогноз до 2026 р. передбачає зростання ринку в середньому на 7,4% на рік. Таким чином, за підсумками 2026 р. його обсяг сягне майже 1,4 трлн дол. (рис. 2). Такий оптимістичний прогноз багато в чому зумовлений очікуваннями щодо виходу на ринок нових перспективних препаратів.

Пандемія COVID-19 створює виклики в короткостроковій перспективі. А довгострокове зростання драйвуватиме попит на інноваційні препарати, який жодна пандемія не взмозі знизити, вважають аналітики. Серед таких факторів зростання, зокрема, називають сферу онкологічних та орфанних захворювань.

ЛІДЕРИ ТА ДРАЙВЕРИ

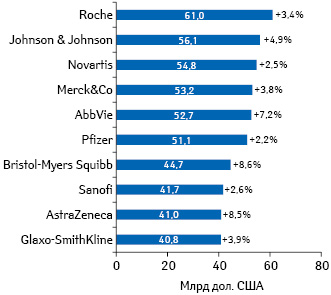

Як очікується, Roche збереже 1-ше місце серед компаній за обсягами продажу рецептурних препаратів у світі (рис. 3). Своїм успіхом компанія завдячує, зокрема, високим обсягам продажів Ocrevus (окрелізумаб), Tecentriq (атезолізумаб), Hemlibra (еміцизумаб) та Perjeta (пертузумаб). А придбання Spark Therapeutics та Promedior має допомогти диверсифікувати портфель препаратів. Johnson & Johnson має стрибнути з 5-го на 2-ге місце, адже його блокбастеру Darzalex (даратумумаб + гіалуронідаза) пророкують високі темпи зростання продажу. Замикатиме топ-3 Novartis.

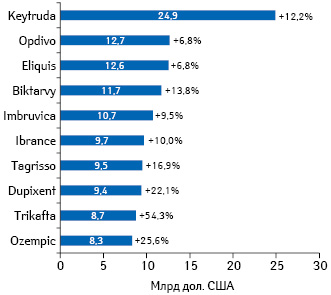

Лідер серед брендів за обсягами продажу у 2026 р. препарат Keytruda (пембролізумаб), як очікується, випереджатиме найближчого конкурента майже вдвічі (рис. 4). 2-ге місце займатиме Opdivo (ніволумаб), 3-тє — Eliquis (апіксабан).

ІННОВАЦІЇ У ФАРМІ: РИЗИК & ВИНАГОРОДА

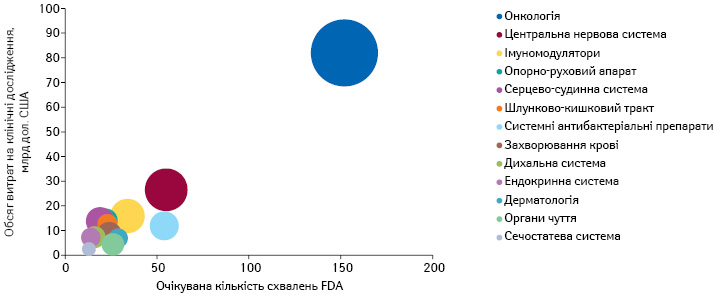

Сфера онкології залишається об’єктом найбільшої уваги інвесторів з точки зору R&D (рис. 5). Саме препарати для лікування онкологічних захворювань отримують найбільше схвалень від Управління з контролю за харчовими продуктами та лікарськими засобами США (Food and Drug Administration — FDA). Тож не дивно, що обсяг інвестицій в онкологію втричі перевищує такий у будь-яку іншу терапевтичну сферу. Втім, значні інвестиції виправдані очікуваннями високих доходів у майбутньому.

*В аналіз включені препарати, які зараз проходять клінічні дослідження (фази I–III) в США або оцінку FDA.

Tirzepatide для лікування цукрового діабету та ожиріння від компанії Eli Lilly претендує на звання найперспективнішого R&D-проєкту з показником чистого приведеного (дисконтованого) доходу (Net Present Value — NPV) 7,8 млрд дол. (таблиця). Не менш цінний актив у своєму портфелі має Novartis — Inclisiran займає 2-ге місце у рейтингу EvaluatePharma з показником NPV 7,4 млрд дол. Даний показник (NPV) демонструє обсяг коштів, які інвестор очікує отримати від проєкту після того, як грошові притоки окуплять його початкові інвестиційні вкладення і періодичні грошові відтоки, пов’язані зі здійсненням проєкту.

| № п/п | Препарат | Компанія | Сфера застосування | Прогноз обсягів продажу у 2026 р. | NPV, млн дол. США |

| 1 | Тірзепатід | Eli Lilly | Цукровий діабет | 2198 | 7832 |

| 2 | Інклісіран | Novartis | Серцево-судинні захворювання | 2010 | 7422 |

| 3 | Ефгартігімод | argenx | Аутоімунні захворювання | 2002 | 5650 |

| 4 | BMS-986165 | Bristol-Myers Squibb | Аутоімунні захворювання | 1810 | 5638 |

| 5 | ALN-HBV02 | Vir Biotechnology | Гепатит В | 1164 | 5459 |

НА ЗАВЕРШЕННЯ

Слід зазначити, що наслідки COVID-19 у довгостроковій перспективі спрогнозувати досить складно. Прогнози EvaluatePharma базуються на гіпотезі, що вплив COVID-19, карантину, соціального та фізичного дистанціювання, матимуть короткостроковий вплив, а одним з головних драйверів зростання залишається наявність незадоволених потреб медицини. Незважаючи на пандемію, попит на інноваційні методи лікування продовжуватиме драйвувати довгострокове зростання.

Препаратом № 1 за обсягами продажу залишатиметься лікарський засіб для терапії злоякісних пухлин, заснований на специфічному генотипі пухлин, а не на їх локалізації Keytruda, а лідером серед компаній — Roche.

за матеріалами evaluategroup.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим