R&D

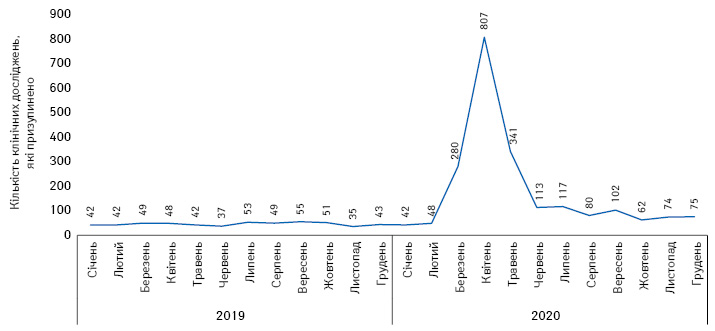

На сферу клінічних досліджень лікарських засобів у 2020 р. значною мірою вплинула пандемія коронавірусу. Зокрема, у березні–квітні 2020 р. через практично загальносвітовий локдаун дуже багато проєктів вимушено стали на паузу (рис. 1). Але наразі левова частина з них вже відновилися. Окрім того, сили сектору фармації та біотехнологій, лабораторій та академічних кіл було кинуто на пошук ліків та вакцин проти COVID-19.

Перші вакцини вже отримали доступ на ринок. Зокрема, Comirnaty/BNT162b2 (Pfizer/Biontech) та mRNA-1273 (Moderna) отримали дозвіл на екстрене використання в США та умовний дозвіл на маркетування в ЄС.

Також багато зусиль спрямовується на пошук методів лікування хворих на коронавірус. Так, першим препаратом, схваленим для лікування пацієнтів з тяжким перебігом даного захворювання в США та ЄС (за умовним дозволом), став ремдесивір (Veklury), але потреба в більш ефективних методах лікування COVID-19 залишається вкрай актуальною.

Одним із найперспективніших кандидатів у препарати є мольнупіравір (Merck/Ridgeback), який знаходиться у II фазі клінічних досліджень.

Перспективні лончі

Щонайменше 10 потенційних блокбастерів можуть отримати допуск на ринок у 2021 р. Серед найочікуваніших проєктів на завершальному етапі — препарат для лікування цукрового діабету з новим механізмом дії тирзепатид (Eli Lilly), інгібітор Tyk2 для лікування аутоімунних захворювань деукравацитиніб (Bristol-Myers Squibb), а також Car-T-клітинна терапія для лікування множинної мієломи Ide-cel (Bristol Myers Squibb/Bluebird).

IPO

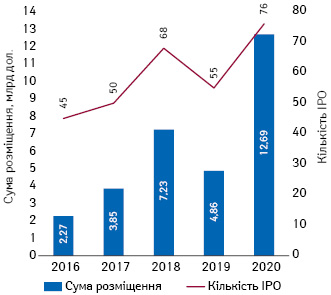

Інтерес інвесторів до сфери біотехнологій зростає. Кількість первинного розміщення акцій (Initial Public Offering — IPO) також помітно збільшилася. За підсумками 2020 р. компаніям, що спеціалізуються на біотехнологіях, вдалося залучити 12,7 млрд дол. США за рахунок IPO, що значно перевищує показники минулих років (рис. 2). При цьому 55 компаній залучили більше 100 млн дол., 35 із них — понад 200 млн дол. Середня сума одного IPO становила 167 млн дол.

Такий великий попит природно породжує і значні очікування. Досягнення компаній, які щойно вийшли на біржу, чинитимуть значний вплив на апетит інвесторів найближчими місяцями.

Венчурне фінансування

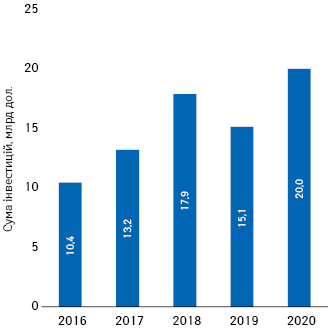

З точки зору залучення венчурних інвестицій, рік також був дуже успішним. За підсумками 2020 р. приватні біотехнологічні компанії залучили 20 млрд дол. (рис. 3). Один раунд** фінансування в середньому становив 45 млн дол. Такий високий показник обумовлений декількома дійсно величезними угодами. Так, у І кв. біотехнологічна компанія «Lyell Immunopharma» залучила 493 млн дол., а компанія Sana у ІІ кв. — 5 млрд дол.

M&A

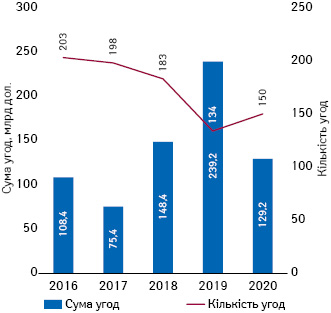

На ринку злиттів та поглинань (M&A) було декілька мега-угод. Зокрема, Gilead Sciences викупила акції 2 біотехнологічних компаній, що спеціалізуються у сфері онкології (Immunomedics та Forty Seven), на загальну суму 26 млрд дол. Найбільшою транзакцією вважається поглинання Alexion Pharmaceuticals компанією AstraZeneca. Сума угоди оцінюється у 39 млрд дол. Загальна сума M&A-угод у галузі біотехнологій оцінюється в 129,2 млрд дол. (рис. 4).

Лідери та драйвери

Серед топ-10 препаратів за прогнозованим приростом обсягів світового продажу у 2021 р. 6 призначені для лікування онкологічних захворювань (таблиця)***.

| Таблиця | Топ-10 препаратів за прогнозованим приростом обсягів продажу у 2021 р. (без врахування препаратів для лікування коронавірусу)**** |

| Бренд | Компанія | Сфера застосування | Прогнозований приріст обсягів продажу у 2021 р., млрд дол. |

| Keytruda | Merck & Co | Онкологія | 2,7 |

| Dupixent | Sanofi/Regeneron | Екзема/астма | 1,6 |

| Eliquis | Bristol Myers Squibb/Pfizer | Антикоагулянт | 1,3 |

| Ozempic | Novo Nordisk | Цукровий діабет | 1,3 |

| Biktarvy | Gilead | ВІЛ | 1,3 |

| Tecentriq | Roche | Онкологія | 1,2 |

| Tagrisso | Astrazeneca | Онкологія | 1,1 |

| Venclexta | Abbvie/Roche | Онкологія | 1,0 |

| Imbruvica | Abbvie/J&J | Онкологія | 1,0 |

| Opdivo | Bristol Myers Squibb | Онкологія | 1,0 |

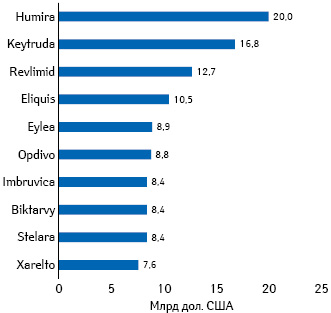

Лідером за обсягами світового продажу до 2023 р., за прогнозами, залишатиметься бренд Humira (адалібумаб) (рис. 5), проте через 3 роки лаври першості може забрати інгібітор імунних чекпойнтів PD-1 Keytruda (пембролізумаб, Merck&Co). Слід зазначити, що продаж багатьох блокбастерів також ризикує досягти свого піку в наступні декілька років (зокрема Revlimid, Eylea та Xarelto).

Необхідно звернути увагу, що дані прогнози не враховують препарати для лікування COVID-19. Аналітики також поки з обережністю прогнозують обсяги продажу вакцин проти коронавірусу, адже нові дані щодо ефективності можуть суттєво змінити ситуацію.

за матеріалами evaluate.com, fda.gov, ema.europa.eu

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим