Тенденції у споживанні ліків

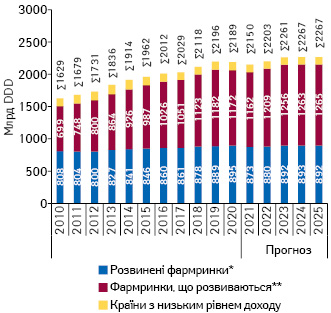

Обсяги споживання лікарських засобів у світі збільшуються здебільшого за рахунок розширення доступу до них на ринках, що розвиваються (рис. 1). Однак протягом прогнозованого періоду очікується сповільнення темпів приросту порівняно з попередньою декадою. У результаті обсяги споживання ліків до 2025 р. збільшуватимуться у світі в середньому менш ніж на 1% на рік.

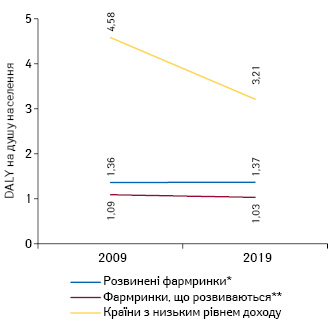

За підсумками 2020 р. обсяги споживання лікарських засобів у встановлених добових дозах (defined daily dose — DDD) на розвинених ринках (developed markets)* становлять 895 млрд, а на ринках, що розвиваються (pharmerging markets)**, — 1172 млрд. Країни з низьким рівнем доходу мають значно нижчий рівень доступу до ліків, у тому числі лікування хронічних захворювань, а також більш високий тягар хвороб. Втім останній помітно зменшився протягом останньої декади. Так, показник, що відображає кількість років життя, втрачених через непрацездатність або передчасну смерть (disability-adjusted life year — DALY), на душу населення в країнах з низьким рівнем доходу за 2009–2019 рр. знизився на 30% — з 4,58 до 3,21 (рис. 2). На фармринках, що розвиваються, даний показник за той же період скоротився на 5%.

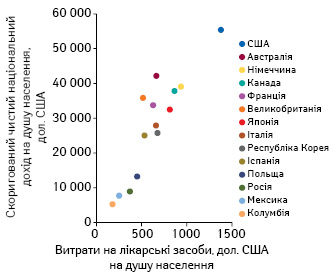

Рівень витрат на ліки часто корелює з рівнем національного доходу. У розвинених країнах відзначають більш високі показники витрат на лікарські засоби на душу населення порівняно з країнами, що розвиваються (рис. 3).

Вплив COVID-19

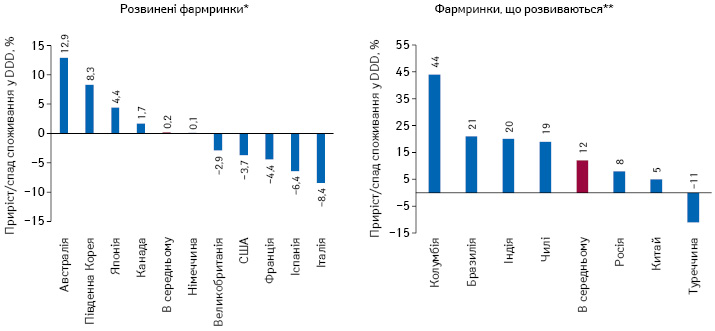

Нинішня пандемія коронавірусу стала найбільшою глобальною кризою в охороні здоров’я за останнє десятиліття. Внаслідок COVID-19 у 2020 р. зафіксовано структурні зміни у споживанні ліків (зумовлені, зокрема, збільшенням споживання препаратів, що застосовуються у відділеннях інтенсивної терапії, та побоюваннями щодо перебоїв у постачанні препаратів для лікування не пов’язаних з COVID-19 станів), а також проблеми у глобальному ланцюзі поставок (через спалахи COVID-19 у країнах, де зосереджено великі виробництва активних фармацевтичних інгредієнтів, та запровадження суворих карантинних заходів). На кінець 2020 р. споживання лікарських засобів (у DDD) на багатьох розвинених ринках відновилося до доковідного рівня. Більш стійкими показали себе фармринки Австралії, Південної Кореї та Японії, багато в чому завдячуючи ранньому та ефективному реагуванню цих країн на загрозу COVID-19. Набагато більший вплив пандемії відчули Італія, Іспанія, Франція, Великобританія та США. Щодо фармринків, що розвиваються, за підсумками IV кв. 2020 р. в середньому група показала приріст споживання у DDD на рівні 12% порівняно з I кв. 2019 р. (рис. 4).

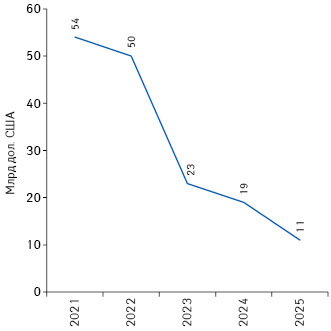

Багато країн розпочали масову вакцинацію населення з метою профілактики COVID-19. За прогнозами, сумарні обсяги світових витрат на вакцини проти коронавірусу за 2020–2025 рр. можуть скласти 157 млрд дол. США, з більш ніж 50 млрд дол. у перший рік. Очікується, що після 2021–2022 рр. (коли буде завершено першу хвилю вакцинації) річні обсяги витрат на вакцини для профілактики COVID-19 зменшаться (рис. 5).

Прогнози витрат на ліки

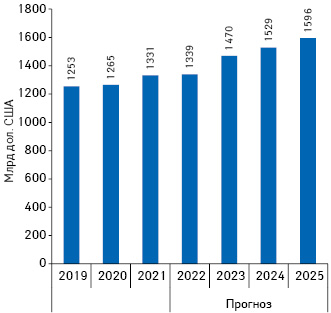

Обсяги глобальних витрат на лікарські засоби (без врахування знижок від виробника), як очікується, зростатимуть у середньому на 3–6% щороку та можуть сягнути 1,6 трлн дол. за підсумками 2025 р. (без врахування витрат на вакцини для профілактики COVID-19) (рис. 6).

Одним із основних драйверів зростання глобального фармринку є лонч нових лікарських засобів, а з факторів стримування зростання — закінчення строку патентного захисту оригінальних препаратів. Протягом прогнозованого періоду на глобальному фармринку очікується лонч близько 290–315 нових активних субстанцій (new active substance — NAS), в середньому 54–63 щороку. Закінчення строку патентного захисту ряду оригінальних препаратів, у тому числі біологічних, сприятиме збільшенню економії за рахунок застосування генериків та біосимілярів. Значного рівня економії може буде досягнуто в розвинених країнах, де левова частка витрат спрямовується саме на оригінальні препарати.

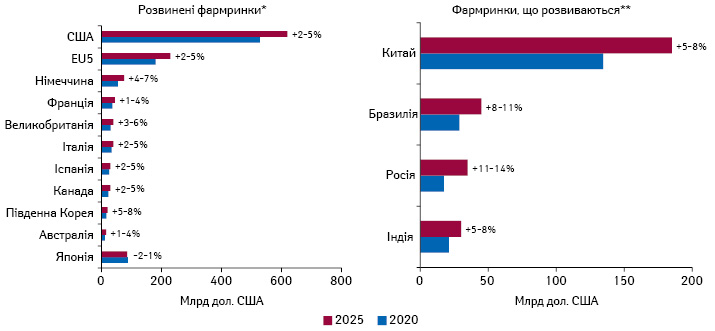

Розвинені ринки характеризуються помірним приростом. У США збільшення витрат на препарати у прогнозований період може скласти 2–5% на рік. В Японії очікується продовження тенденції до помірного скорочення витрат (на –2–1% на рік), зокрема через політику ціноутворення, що передбачає регулярний перегляд цін на ліки та заохочення до застосування генеричних препаратів. У найбільших європейських країнах (EU5: Франція, Німеччина, Італія, Іспанія, Великобританія) прогнозується приріст у середньому на 2–5% на рік (рис. 7).

Для фармринків, що розвиваються, прогнозується приріст витрат на препарати в середньому на 7–10% на рік. Основними драйверами категорії виступатимуть найбільші за територією та населенням країни — Китай, Бразилія, Індія та Росія.

В ряді країн, що розвиваються, вплив пандемії коронавірусу був значним. Зокрема, в Китаї за підсумками 2020 р. обсяги витрат на лікарські засоби зменшилися на 3% порівняно з 2019 р. — до 134 млрд дол. У прогнозований період очікується приріст даного показника на рівні 5–8% на рік (див. рис. 7). Одним із факторів зростання виступатиме політика щодо оновлення національного переліку препаратів, які підлягають реімбурсації, що сприятиме відшкодуванню більшої кількості нових оригінальних препаратів. Протягом 2021–2025 рр. обсяги витрат на оригінальні препарати в Китаї, як очікується, збільшуватимуться більш ніж на 9% на рік.

Частка препаратів для лікування рідкісних та хронічних захворювань (specialty medicines****) у структурі глобальних витрат на ліки продовжує збільшуватися та за підсумками 2025 р. може зрости до 45%. Більше половини світових витрат на цю групу препаратів акумулюватимуть основні розвинені ринки (США, Японія, Німеччина, Франція, Італія, Іспанія, Великобританія, Канада, Південна Корея та Австралія).

Онкологія, імунологія, цукровий діабет та неврологія представляють найбільші терапевтичні групи за обсягами світових витрат на лікарські засоби (рис. 8). Обсяги витрат на препарати для лікування онкологічних захворювань збільшуватимуться в середньому на 9–12% щороку завдяки появі нових методів лікування та за підсумками 2025 р. можуть сягнути 273 млрд дол. Група імунологічних препаратів (у тому числі методи лікування пацієнтів з аутоімунними захворюваннями) з врахуванням впливу конкуренції з боку біосимілярів зростатиме на рівні 9–12% на рік, у 2025 р. обсяги витрат можуть скласти 175 млрд дол. Цей показник для препаратів для лікування цукрового діабету, як очікується, за підсумками 2025 р. може сягнути 150 млрд дол., неврологічних захворювань — 140 млрд дол. Найбільший приріст прогнозується в категорії вакцин (включаючи вакцини для профілактики COVID-19) — на рівні 12–15% на рік.

Традиційно ми продовжуємо слідкувати за оновленнями прогнозів аналітичних компаній щодо розвитку глобального фармринку.

за матеріалами www.iqvia.com, data.oecd.org, data.worldbank.org

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим