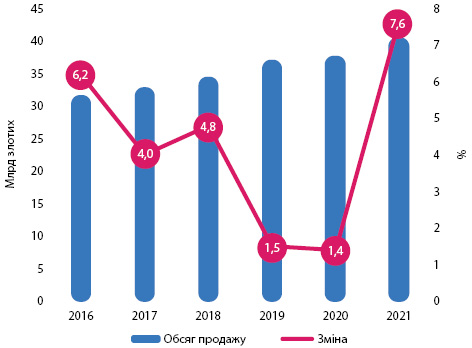

У «препандемічному» 2019 р. аптечний ринок зріс більше, ніж за минулі роки — на 7,5% (рис. 1). Минулого року підвищення цього показника було «наздогоняльним», що забезпечило перетин обсягом ринку позначки у 40 млрд злотих (8,8 млрд євро). Перед цим, у 2012 р., закон про відшкодування різко скоротив маржу на ліки, що відшкодовуються (з понад 10% до лише 5%) і призвів до значного зменшення обсягів продажу, що скоротилися майже на 10% — з 31,5 млрд злотих до 28,6 млрд злотих (дані IMS Health).

У свою чергу, вартість відшкодування становила 9,61 млрд злотих, що означає зростання на 2,6% у обчисленні за рік.

Продаж відшкодованих ліків становив 1196,7 млн злотих, збільшившись на 144,2 млн злотих (+13,7%), продаж повністю оплачених препаратів — 972,1 млн злотих і збільшився на 242,9 млн злотих (+ 33,3%).

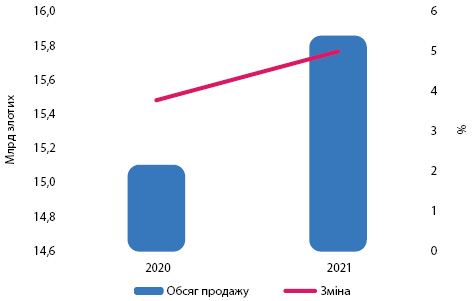

Обсяг продажу безрецептурної продукції (препарати, дієтичні добавки, медичні вироби тощо) досяг 1760,7 млн злотих і збільшився на 28,3%. У той же час, за даними компанії «PMR», обсяг продажу безрецептурної продукції за всіма каналами, включаючи інтернет, досяг 15,86 млрд злотих (рис. 2). Тобто внесок ОТС-продуктів у аптечний продаж невеликий і становить 4,4%, тоді як відпуск іншими каналами є дуже значним і сягає 39% порівняно з вартістю аптечного ринку.

Середня роздрібна ціна препарату в грудні становила 24,6 злотих і порівняно з відповідним періодом 2020 р. зросла на 5,7%. Середня роздрібна ціна препаратів з відшкодуванням становить 30,6 злотих (зростання на 2,9% порівняно з груднем 2020 р.), за повну ціну — 31,6 злотих (зростання на 7% порівняно з груднем 2020 р.), середня роздрібна ціна на безрецептурні продукти становила 19 злотих (зростання на 9,1% порівняно з груднем 2020 р).

Середня аптечна націнка на всі препарати в грудні 2021 р. становила 25,4% і була вищою на 3,7% порівняно з відповідним періодом 2020 р., а порівняно з листопадом — на 0,2%.

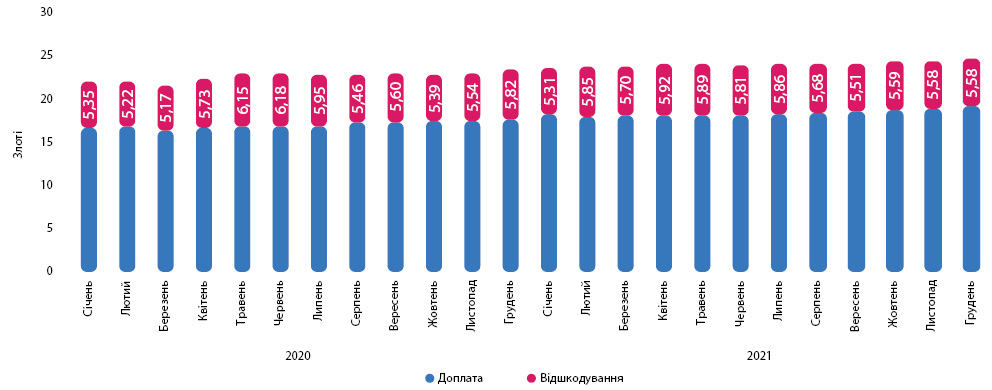

У грудні за ліки було відшкодовано 896 млн злотих, тобто на 12,9% більше, ніж за відповідний період 2020 р. Рівень доплати пацієнтами за відшкодовані ліки у грудні становив 22,6% (рис. 3) і був нижчим на 0,2% порівняно з попереднім місяцем і на 2,3% порівняно з відповідним періодом 2020 р.

Стосовно концентрації на фармацевтичному ринку маємо лише дані станом на кінець 2020 р.: 18 найбільших аптечних мереж (понад 50 точок) у грудні 2020 р. (2877 аптек) забезпечили продаж, що становив 33% від загальної ринкової вартості, а 11 віртуальних мереж (2102 аптеки) — відповідно 11,6% (Struktura i dynamika rynku farmaceutycznego, zachowań lekarzy i pacjentów oraz dystrybucji leków w roku 2020, IQVIA).

Вищий ступінь концентрації — на оптовому ринку: на 10 найбільших компаній у 2020 р. припадало майже 90% усього обсягу гуртового продажу (РEX PharmaSequence, 2021). Аналітична компанія IMS Health ще у 2016 р. повідомляла, що частка трьох найбільших гравців гуртового сегменту у Польщі — Neuca, Pelion та Farmacol — 70% продажу лікарських засобів в аптеки. «Під такими брендами, як Neuca, Pelion або Farmacol, працюють інвестиційні компанії, для яких фармацевтична оптова торгівля відповідає лише за частину доходів», — йдеться у звіті «Rola hurtowej dystrybucji farmaceutycznej w zapewnieniu bezpieczeństwa lekowego Polski».

Наприклад, найбільший дистриб’ютор — Neuca, повідомляє у звіті за 2020 р. про залучення до своїх партнерських програм Partner i Partner+, що працюють на ринку вже 6 років, понад 1300 аптек. Ще одна програма — IPRA — в новій, більш гнучкій формулі вже більше року надає 1500 аптекам привабливі знижки. Разом 2800 аптечних закладів — це майже третя частина немережевих аптек країни. Таким чином, європейський ринок фармацевтичної дистрибуції консолідується багатонаціональними компаніями, що використовують ефект масштабу у країнах, де ефективна оптова та роздрібна маржа знижується.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим