У січні 2023 р. роздрібний ринок лікарських засобів демонструє від’ємну динаміку. У грошовому вираженні темпи спаду становлять 7%. Перш за все це пов’язано з високим базисом порівняння, адже в січні 2022 р. ринок демонстрував значне зростання — на 31%. Також у січні 2023 р. фіксується значне зменшення обсягів продажу протизастудних засобів та антибіотиків порівняно із січнем 2022 р., коли в Україні розпочиналася чергова хвиля захворюваності на COVID-19 та респіраторні хвороби. У даній публікації до уваги читачів представлені ключові показники роздрібного фармацевтичного ринку України (території, підконтрольної українському уряду) у січні 2023* р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»

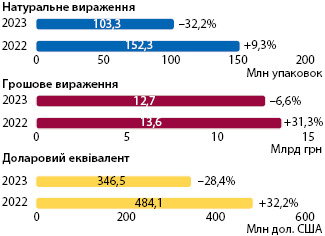

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також в доларовому еквіваленті за підсумками січня 2022–2023 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

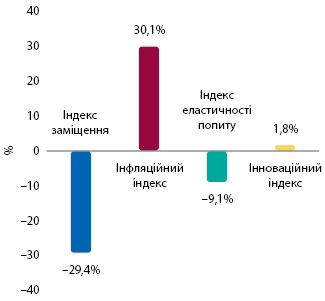

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками січня 2023 р. порівняно з аналогічним періодом попереднього року

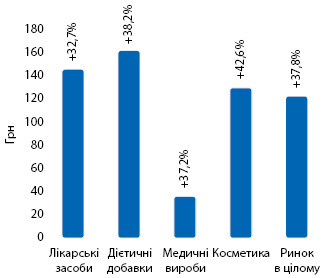

Рис. 3. Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками січня 2023 р. із зазначенням темпів приросту порівняно з аналогічним періодом попереднього року

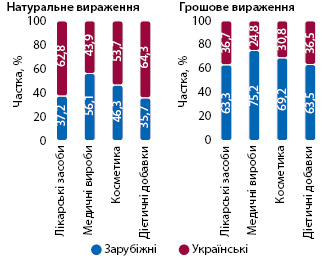

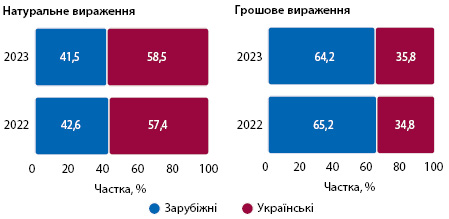

Рис. 4. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками січня 2023 р. в розрізі категорій товарів

Рис. 5. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками січня 2022–2023 рр.

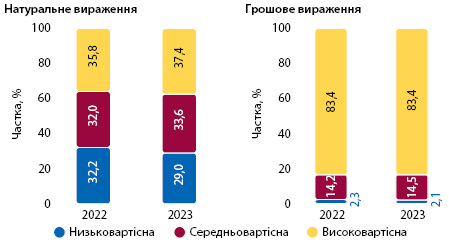

Рис. 6. Структура аптечного продажу товарів «аптечного кошика» у розрізі цінових ніш** у грошовому і натуральному вираженні за підсумками січня 2022–2023 рр.

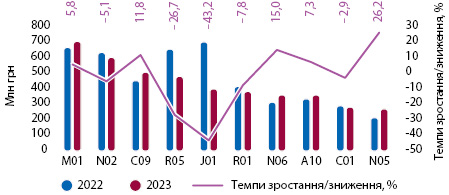

Рис. 7. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня в грошовому вираженні за підсумками січня 2022–2023 рр. із зазначенням темпів зростання/зниження порівняно з аналогічним періодом попереднього року

Таблиця 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками січня 2021–2023 рр.

| Січень, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2021 | 8368,1 | –5,1 | 81,0 | 848,5 | 18,1 | 8,2 | 775,6 | –3,5 | 7,5 | 334,6 | –4,3 | 3,2 | 10 326,8 | –3,4 |

| 2022 | 10 947,5 | 30,8 | 80,7 | 1227,0 | 44,6 | 9,1 | 1006,2 | 29,7 | 7,4 | 381,6 | 14,0 | 2,8 | 13 562,2 | 31,3 |

| 2023 | 10 222,2 | –6,6 | 80,7 | 1198,5 | –2,3 | 9,5 | 814,7 | –19,0 | 6,4 | 435,0 | 14,0 | 3,4 | 12 670,4 | –6,6 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2021 | 85,5 | –19,8 | 61,4 | 9,0 | 10,6 | 6,4 | 40,9 | 3,1 | 29,4 | 3,9 | –11,9 | 2,8 | 139,3 | –12,3 |

| 2022 | 99,5 | 16,4 | 65,4 | 10,5 | 16,3 | 6,9 | 38,1 | –6,9 | 25,0 | 4,2 | 6,6 | 2,7 | 152,3 | 9,3 |

| 2023 | 70,0 | –29,6 | 67,8 | 7,4 | –29,3 | 7,2 | 22,5 | –41,0 | 21,8 | 3,3 | –20,1 | 3,2 | 103,3 | –32,2 |

КЛЮЧОВІ ГРАВЦІ

Таблиця 2. Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками січня 2023 р. із зазначенням їх позиції в рейтингу за 2022 р.

| Маркетуюча організація | 2022 | 2023 | Збільшення/зменшення, % |

| Фармак (Україна) | 1 | 1 | –11,0 |

| Дарниця (Україна) | 2 | 2 | 21,0 |

| Teva (Ізраїль) | 3 | 3 | 0,3 |

| Acino (Швейцарія) | 6 | 4 | 3,8 |

| Корпорація «Артеріум» (Україна) | 4 | 5 | –3,0 |

| Київський вітамінний завод (Україна) | 7 | 6 | –0,9 |

| Berlin-Chemie (Німеччина) | 9 | 7 | 5,5 |

| KRKA (Словенія) | 8 | 8 | –5,6 |

| Sanofi (Франція) | 5 | 9 | –16,5 |

| Дельта Медікел (Україна) | 10 | 10 | –6,2 |

Таблиця 3. Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками січня 2023 р. із зазначенням їх позиції в рейтингу за 2022 р.

| Бренд | 2022 | 2023 | Збільшення/зменшення, % |

| НІМЕСИЛ | 5 | 1 | 6,4 |

| НУРОФЄН | 2 | 2 | –14,7 |

| КСАРЕЛТО | 1 | 3 | –40,9 |

| СПАЗМАЛГОН | 12 | 4 | 20,3 |

| ФЕРВЕКС | 7 | 5 | –15,8 |

| СИНУПРЕТ | 4 | 6 | –28,1 |

| ТРИПЛІКСАМ | 15 | 7 | 14,6 |

| ЕВКАЗОЛІН | 17 | 8 | 9,1 |

| ЦИТРАМОН | 14 | 9 | 5,0 |

| ГІДАЗЕПАМ | 36 | 10 | 52,4 |

ДИСТРИБУЦІЯ*

Таблиця 4. Топ-3 дистриб’ютори за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за підсумками січня 2023 р. із зазначенням їх питомої ваги в загальному обсязі поставок у січні 2021–2023 рр.

| Дистриб’ютор | 2023 | 2022 | 2021 |

| БаДМ (Дніпро) | 40,3 | 36,9 | 37,8 |

| Оптіма-Фарм (Київ) | 39,4 | 42,1 | 33,9 |

| Вента (Дніпро) | 6,1 | 7,8 | 12,7 |

Денис Кірсанов

*При розрахунку річних показників використано попередні дані за січень 2022 р.

**Граничні показники цінових ніш: низьковартісна ніша — до 22 грн/упаковка, середньовартісна ніша — 22–100 грн/упаковка, високовартісна ніша — вище 100 грн/упаковка.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим