РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

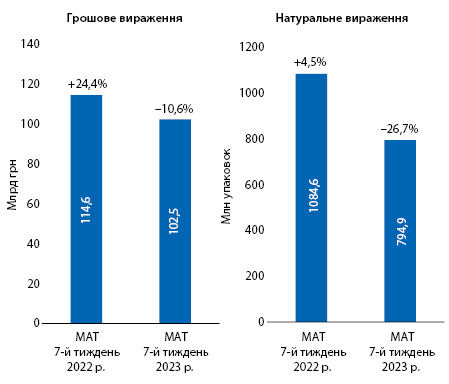

За підсумками року війни за показником МАТ до 7-го тижня 2023 р. обсяг роздрібного продажу лікарських засобів становив 102,5 млрд грн та 795 млн упаковок. Темпи зниження в гривневому вираженні становлять 10,6%, а в натуральному — 26,7% порівняно з періодом МАТ до 7-го тижня 2022 р. (рис. 1).

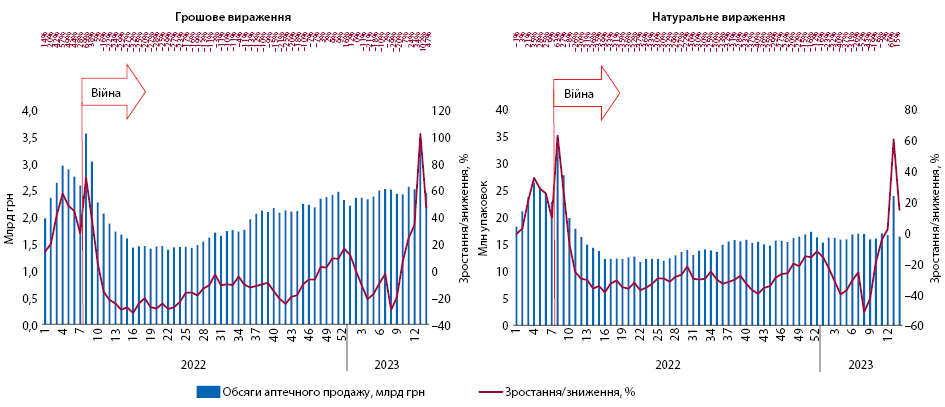

Якщо згадати перші тижні повномасштабного вторгнення, то тоді панували панічні настрої і люди вишикувалися в черги до аптек та робили запаси ліків, у той період ринок демонстрував значні темпи зростання в гривневому вираженні, але в подальшому обсяги продажу почали скорочуватися і на ринку намітилася від’ємна динаміка. Однак вже з травня обсяги продажу почали зростати, темпи зниження сповільнилися, а на кінець року ринок вийшов на позитивні показники (рис. 2). У натуральному вираженні фіксувалася схожа тенденція.

На початку 2023 р. ринок знову почав демонструвати спад, що перш за все пов’язано з високою базою порівняння, адже на початку 2022 р. відмічалося значне зростання обсягів аптечного продажу ліків на фоні чергової хвилі COVID-19. Втім вже з 10-го тижня 2023 р. на ринку спостерігається позитивна динаміка в гривневому вираженні, а обсяги продажу в натуральному вираженні наближаються до минулорічних показників. Черговим потрясінням для ринку стало запровадження е-рецепта з 1 квітня 2023 р., яке можна порівняти з панічними настроями населення на початку війни, коли люди також скуповували все підряд. Як свідчать дані, обсяги продажу в тиждень запровадження е-рецепта зросли вдвічі. При цьому паніка тривала один день — 31 березня, коли обсяги продажу зросли у 4,5 раза в гривневому вираженні та у 3,5 раза — в натуральному.

Значний вплив на розвиток ринку в гривневому вираженні чинять інфляційні процеси, адже в натуральному вираженні фіксується суттєве зменшення обсягів продажу. Внаслідок девальвації спад фіксується і в доларовому вираженні.

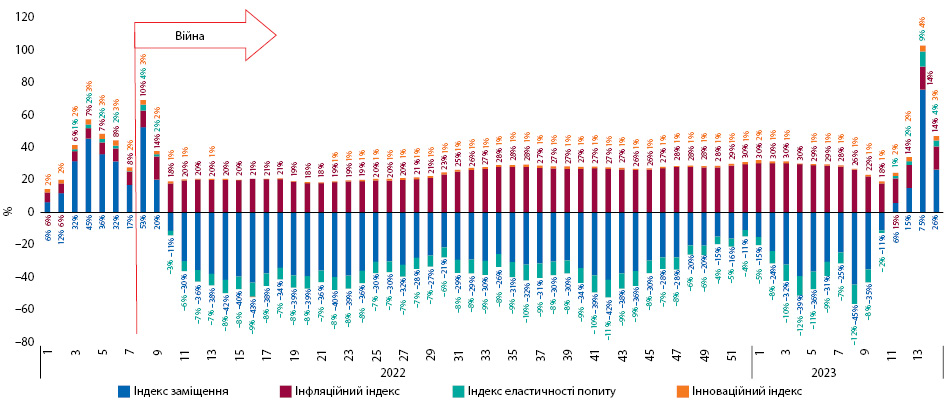

Падіння ринку протягом року війни обумовлене здебільшого зменшенням фізичного споживання ліків та перерозподілом у бік більш дешевих препаратів. А вихід обсягів продажу на позитивні показники пов’язаний переважно з інфляційними процесами в країні (рис. 3). Загалом за рік війни за показником МАТ до 7-го тижня 2023 р. інфляційний індекс, який характеризує зміну обсягів споживання ліків за рахунок ціни, становив 24%. У 2023 р. фіксується поступове зниження рівня інфляції. Як уже зазначалося, ринок демонструє зростання з 10-го тижня 2023 р. і основним фактором, що обумовлює таку тенденцію, є збільшення фізичного споживання лікарських засобів та перерозподіл у бік більш дорогих препаратів.

СТРУКТУРА СПОЖИВАННЯ ЛІКІВ ЯК ІНДИКАТОР ПРОБЛЕМ ЗІ ЗДОРОВ’ЯМ

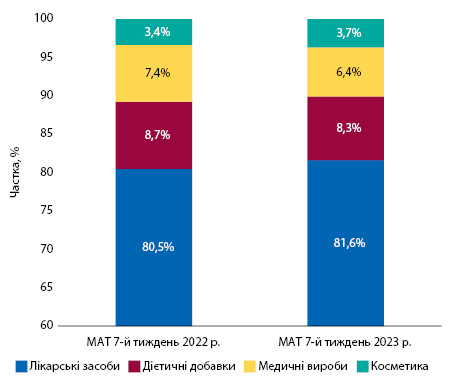

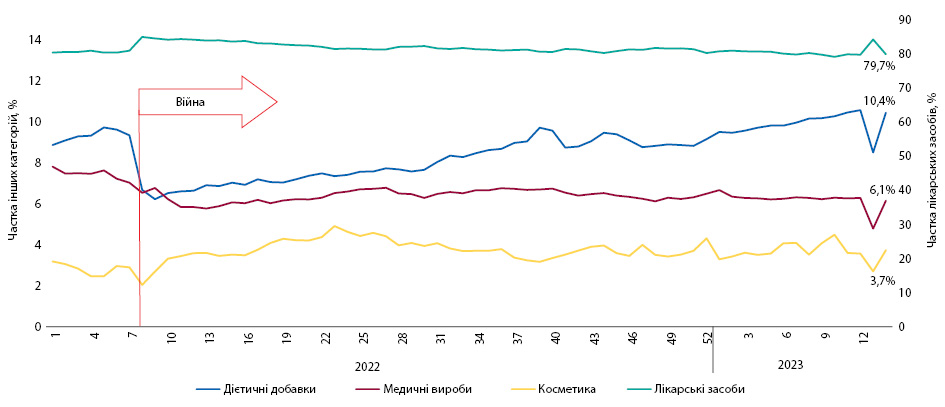

Структура аптечного продажу в розрізі категорій товарів «аптечного кошика» також зазнала змін: за рік війни за показником МАТ до 7-го тижня 2023 р. відзначається зростання частки лікарських засобів (рис. 4). Втім, якщо розглядати динаміку аптечного продажу в розрізі категорій, то на початку вторгнення фіксувалося суттєве збільшення частки ліків та зменшення частки дієтичних добавок. Однак наприкінці 2022 р. структура продажу повернулася до довоєнних показників. Під час панічної закупівлі ліків напередодні запровадження е-рецепта також у пріоритеті в українців були саме лікарські засоби, але структура аптечного продажу швидко досягла попередніх значень (рис. 5).

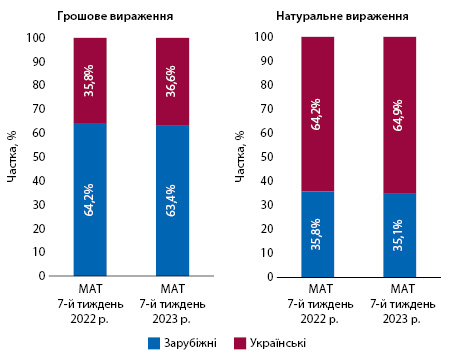

У розрізі препаратів українського та зарубіжного виробництва за рік війни за показником МАТ до 7-го тижня 2023 р. фіксується незначне збільшення частки вітчизняних ліків (рис. 6).

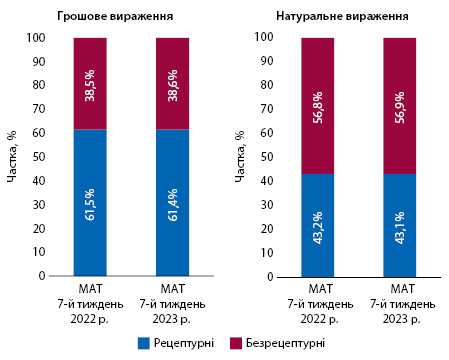

У розрізі рецептурного статусу співвідношення частки рецептурних та безрецептурних лікарських засобів за рік війни майже не змінилося (рис. 7).

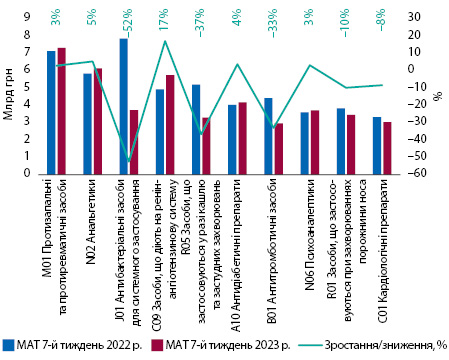

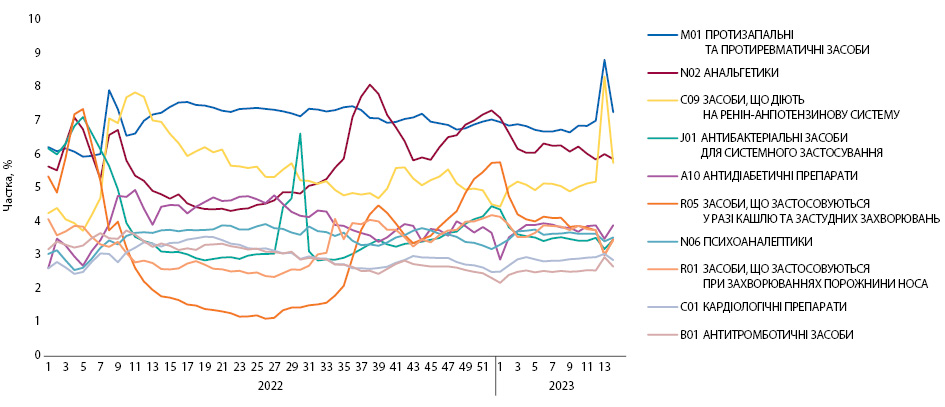

Про проблеми зі здоров’ям, які найбільше турбують українців, можна судити за структурою споживання ліків. Так, на фоні загального спаду обсягів аптечного продажу препаратів на 10% деякі категорії демонструють зростання. Найбільше збільшення обсягів продажу характерне для антигіпертензивних препаратів групи С09. Це свідчить про те, що серцево-судинні захворювання, які є найпоширенішими в Україні, найбільше турбують громадян, зокрема, проблеми з артеріальним тиском. Здебільшого з артеріальною гіпертензією стикаються особи похилого віку, тож, можна зробити висновок, що більша частина людей цієї вікової групи лишилася в Україні.

Також з початком війни майже всі забули про Covid-19, а тому обсяги продажу препаратів, які застосовували для лікування та профілактики коронавірусної хвороби, зменшилися значно більше порівняно з іншими групами (рис. 8 та 9). Зокрема, це стосується антибіотиків, антитромботичних та протизастудних засобів. Також зменшення обсягів продажу протизастудних препаратів можна пояснити відносно теплою зимою у 2022 р. та виїздом за кордон значної кількості людей, серед яких переважно жінки та діти.

Крім того, внаслідок війни зросла кількість поранень як серед військових, так і серед мирного населення, що обумовило збільшення обсягів продажу дезінфекційних засобів та перев’язувальних матеріалів.

При цьому слід відзначити, що асортимент ліків майже не змінився протягом року війни, на полицях аптек реалізується 9,5–9,7 тис. товарних позицій. Загалом, незважаючи на проблеми з поставками на початку вторгнення та панічну закупівлю препаратів населенням, дефіциту лікарських засобів не фіксувалося. Лише за окремими позиціями виникали явні проблеми, зокрема це стосувалося препаратів левотироксину та окремих позицій інсулінів.

КЛЮЧОВІ ГРАВЦІ

За підсумками року війни за показником МАТ до 7-го тижня 2023 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок стали компанії «Фармак», «Дарниця» і «Acino» (табл. 1). Серед брендів ліків за цей період провідні позиції займають КСАРЕЛТО, НІМЕСИЛ та НУРОФЄН (табл. 2).

| Маркетуюча організація | Зростання/зниження, % | ЕІ | Частка, % |

| Фармак (Україна) | –18,9 | 91 | 5,26 |

| Дарниця (Україна) | 17,1 | 132 | 4,66 |

| Acino (Швейцарія) | 4,6 | 118 | 3,69 |

| Teva (Ізраїль) | –4,5 | 107 | 3,53 |

| Корпорація «Артеріум» (Україна) | –10,0 | 101 | 3,16 |

| KRKA (Словенія) | 2,2 | 115 | 3,13 |

| Київський вітамінний завод (Україна) | 0,6 | 113 | 3,06 |

| Sanofi (Франція) | –18,6 | 92 | 3,04 |

| Berlin-Chemie (Німеччина) | –2,8 | 109 | 3,02 |

| Кусум Фарм (Україна) | –3,1 | 109 | 2,59 |

| Дельта Медікел (Україна) | –4,7 | 107 | 2,23 |

| Servier (Франція) | 8,8 | 122 | 2,01 |

| Sandoz (Швейцарія) | –24,7 | 85 | 1,76 |

| Група компаній «Здоров’я» (Україна) | –19,8 | 90 | 1,71 |

| Юрія-Фарм (Україна) | –36,1 | 72 | 1,70 |

| Abbott Products (Німеччина) | –1,6 | 111 | 1,55 |

| Bayer Pharmaceuticals (Німеччина) | –25,7 | 84 | 1,47 |

| ІнтерХім (Україна) | 18,3 | 133 | 1,35 |

| AstraZeneca (Великобританія) | 4,7 | 118 | 1,30 |

| Борщагівський ХФЗ (Україна) | –12,2 | 99 | 1,19 |

| Бренд | Зростання/зниження, % | ЕІ | Частка, % |

| КСАРЕЛТО | –36,6 | 71 | 0,85 |

| НІМЕСИЛ | 8,3 | 121 | 0,8 |

| НУРОФЄН | –11,0 | 100 | 0,69 |

| СПАЗМАЛГОН | 13,9 | 127 | 0,64 |

| ЦИТРАМОН | 16,6 | 130 | 0,61 |

| ТРИПЛІКСАМ | 25,0 | 140 | 0,6 |

| ДЕТРАЛЕКС | 2,3 | 114 | 0,57 |

| ГІДАЗЕПАМ | 50,5 | 168 | 0,53 |

| БІФРЕН | 8,0 | 121 | 0,49 |

| ЕВКАЗОЛІН | 8,0 | 121 | 0,48 |

| НО-ШПА | –1,1 | 111 | 0,44 |

| КРЕОН | 5,0 | 117 | 0,44 |

| МАГНЕ-B6 | 0,8 | 113 | 0,42 |

| ВАЛЬСАКОР | 18,9 | 133 | 0,42 |

| ФЕРВЕКС | 11,8 | 125 | 0,42 |

| СИНУПРЕТ | –38,9 | 68 | 0,41 |

| НАЛБУФІН | 21,3 | 136 | 0,41 |

| ГЕПТРАЛ | –21,2 | 88 | 0,4 |

| КАНЕФРОН | –4,6 | 107 | 0,38 |

| КАПТОПРЕС | 19,7 | 134 | 0,37 |

ПІДСУМКИ

З початку війни найбільшою проблемою для здоров’я українців є стрес та погіршення психоемоційного стану. За даними опитування, проведеного компанією «Rating Group», наразі негативні емоції більш виражені, ніж позитивні, зокрема, сум, злість, розчарування переважають радість і натхнення. А найбільш вираженими емоціями залишаються хвилювання і інтерес, які не є однозначно ні позитивними, ні негативними — це залежить від контексту.

На фоні негативних емоцій загострилися хронічні хвороби, про що свідчить збільшення попиту на антигіпертензивні та антидіабетичні препарати. Також значно зросло споживання заспокійливих засобів. Як повідомляють працівники аптечних мереж, у певні моменти заспокійливі ліки формували левову частку виручки. У цілому система охорони здоров’я продемонструвала стійкість та попри виклики війни спромоглася швидко реагувати на зміну обставин та підлаштовуватися до нових реалій. Регуляторні органи оперативно приймали необхідні рішення для забезпечення безперебійного надання медичної допомоги та забезпечення населення лікарськими засобами.

Фармацевтичний ринок також увесь час продовжував забезпечувати населення ліками, миттєво реагуючи на зміни попиту та настрої споживачів. Усі ланки товаропровідного ланцюжка продемонстрували гнучкість та швидку адаптацію до нових умов. Загалом доступність лікарських засобів залишалася на високому рівні, навіть на початку повномасштабного вторгнення.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим