ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

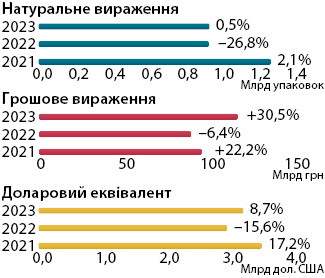

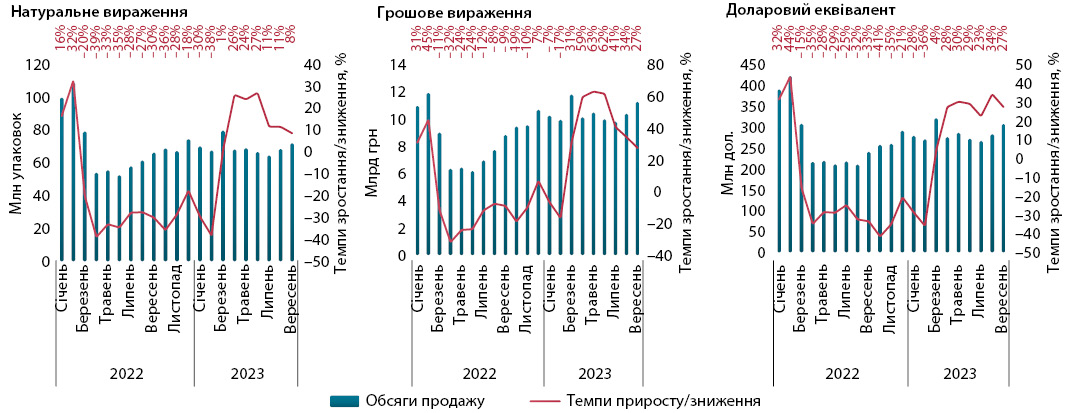

За підсумками 9 міс 2023 р. загальні обсяги аптечного продажу всіх товарів, які входять до «аптечного кошика», становив 118,1 млрд грн та продемонстрував зростання на 30% порівняно з аналогічним періодом попереднього року. Якщо ж порівнювати із довоєнним 2021 р., то підвищення становить 22%. У доларовому вираженні темпи зростання сягають 9% порівняно із 2022 р., а порівняно із 2021 р. вони скоротилися на 8%, що пов’язано зі значним підвищенням курсу після повномасштабного вторгнення рф в Україну. У натуральному вираженні обсяги практично не змінилися порівняно із минулорічними показниками та сягають 944,4 млн упаковок, а зростання становить 0,5%, однак, порівнюючи із довоєнним роком, падіння обсягів продажу в упаковках сягає 26% (рис. 1).

У розрізі категорій товарів «аптечного кошика» у грошовому вираженні фіксується зростання обсягів аптечного продажу для всіх категорій. У натуральному вираженні підвищення виявлено для категорій дієтичних добавок та косметики (табл. 1).

| 9 міс, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2021 | 78 414,3 | 21,7 | 81,1 | 7840,5 | 54,6 | 8,1 | 7145,8 | 5,5 | 7,4 | 3326,7 | 17,2 | 3,4 | 96 727,3 | 22,2 |

| 2022 | 74 262,0 | –5,3 | 82,1 | 7173,9 | –8,5 | 7,9 | 5988,4 | –16,2 | 6,6 | 3079,9 | –7,4 | 3,4 | 90 504,1 | –6,4 |

| 2023 | 93 835,3 | 26,4 | 79,5 | 11 965,3 | 66,8 | 10,1 | 7557,2 | 26,2 | 6,4 | 4776,2 | 55,1 | 4,0 | 118 134,0 | 30,5 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2021 | 777,0 | 1,1 | 60,6 | 78,7 | 36,9 | 6,1 | 388,8 | –1,3 | 30,3 | 37,9 | 5,2 | 3,0 | 1282,3 | 2,1 |

| 2022 | 634,8 | –18,3 | 67,6 | 54,5 | –30,7 | 5,8 | 221,1 | –43,1 | 23,5 | 28,8 | –23,8 | 3,1 | 939,3 | –26,8 |

| 2023 | 625,2 | –1,5 | 66,2 | 72,9 | 33,6 | 7,7 | 211,4 | –4,4 | 22,4 | 35,0 | 21,4 | 3,7 | 944,4 | 0,5 |

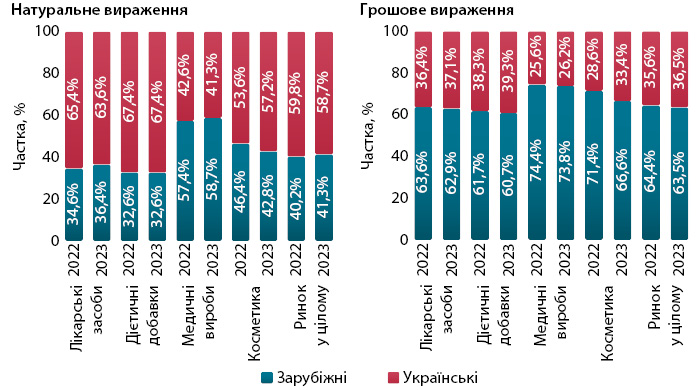

У структурі аптечного продажу товарів українського та зарубіжного виробництва за підсумками 9 міс 2023 р. у грошовому вираженні відзначається незначний зсув у бік вітчизняних препаратів порівняно із показниками минулого року. У натуральному ж навпаки — зарубіжні виробники наростили свою частку (рис. 2).

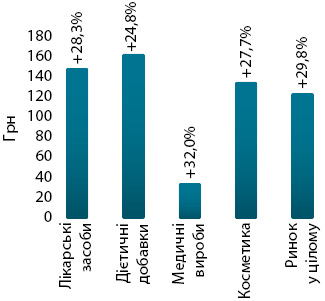

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 9 міс 2023 р. сягала 125,1 грн і зросла на 30% порівняно із такою за аналогічний період 2022 р. (рис. 3). Найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 164,2 грн. Для лікарських засобів цей показник зафіксовано на рівні 150,1 грн, косметики — 136,4 грн, медичних виробів — 35,8 грн.

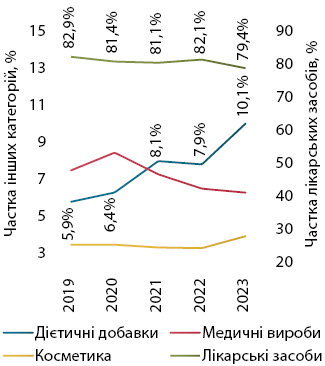

У структурі роздрібного продажу товарів «аптечного кошика» продовжується тривала тенденція до збільшення частки дієтичних добавок (рис. 4). За підсумками 9 міс 2023 р. їх частка становить понад 10%. А частка лікарських засобів навпаки зменшується.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

Обсяги роздрібного продажу лікарських засобів за 9 міс 2023 р. становили 93,8 млрд грн та зросли на 26,4% порівняно із аналогічним періодом минулого року. Кількість проданих упаковок сягала 625,2 млн та знизилася на 1,5%.

На фоні катастрофічного спаду минулого року, з березня 2023 р. ринок почав відновлення, демонструючи значні темпи зростання, однак в останні місяці фіксується поступове сповільнення темпів зростання, що пов’язано із вичерпуванням низької бази порівняння минулого року (рис. 5).

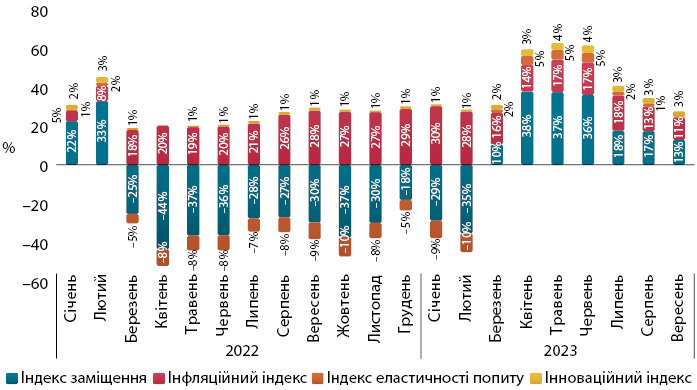

Також на розвиток ринку впливає інфляція. У 2022 р. високі показники інфляції стримували більш глибоке падіння ринку. У 2023 р. ринок розвивається переважно завдяки збільшенню обсягів продажу в упаковках та перерозподілу споживання в бік більш дороговартісних препаратів, про що свідчить високий показник індексу заміщення (рис. 6).

Щодо показників інфляції, то, за даними Державної служби статистики України (ДССУ), з початку 2023 р. фіксується поступове зниження інфляції. Так, у січні цей показник становив 26%, а у вересні — 7,1% до відповідного місяця 2022 р. Для категорії «фармацевтична продукція», «медичні товари та обладнання» показник інфляції у вересні 2023 р., за даними ДССУ, сягав 8,2% відповідно, що дещо вище загального рівня зростання цін по країні. Водночас, за даними компанії «Proxima Research», у січні 2023 р. інфляційний індекс, який характеризує зростання ринку лікарських засобів через зміни цін, становив 30%, а у вересні — 11%.

СТРУКТУРА СПОЖИВАННЯ

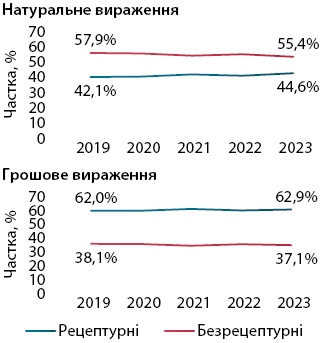

У досліджуваний період відзначається продовження довготривалої тенденції збільшення частки рецептурних лікарських засобів (рис. 7). У розрізі препаратів вітчизняного та іноземного виробництва зафіксовано незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні виявлено зсув у бік зарубіжних ліків (рис. 8).

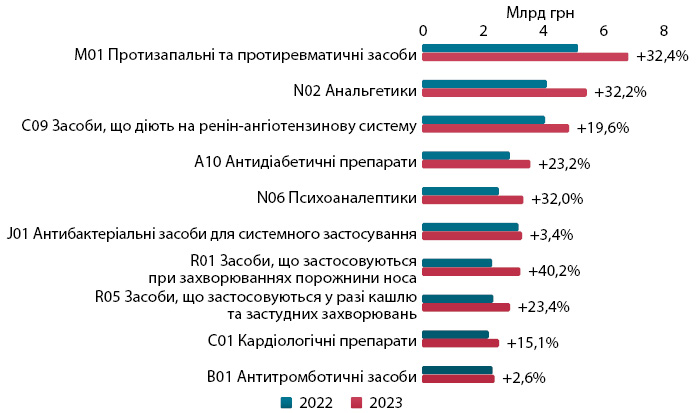

Щодо структури аптечного продажу ліків у розрізі АТС-класифікації 2-го рівня, то відзначається зростання обсягів продажу для всіх АТС-класів з топ-10. Однак темпи зростання продажу антибіотиків та антитромботиків, які застосовувалися для лікування COVID-19, значно нижчі за інші класи (рис. 9).

КЛЮЧОВІ ГРАВЦІ

За підсумками 9 міс 2023 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» і «Teva» (табл. 2). Усі компанії з топ-20 продемонстрували зростання обсягів аптечного продажу в грошовому вираженні, однак не всім вдалося збільшити свою частку на ринку, про що свідчить показник Evolution index, який характеризує її зміну.

| № з/п, рік | Маркетуюча організація | Приріст продажів у гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2021 | 2022 | 2023 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 33,73 | 103 | 5,50 |

| 2 | 2 | 2 | Дарниця (Україна) | 43,3 | 110 | 4,81 |

| 4 | 4 | 3 | Teva (Ізраїль) | 24,9 | 96 | 3,37 |

| 5 | 3 | 4 | Acino (Швейцарія) | 17,0 | 90 | 3,32 |

| 9 | 8 | 5 | Київський вітамінний завод (Україна) | 37,0 | 105 | 3,18 |

| 6 | 7 | 6 | Корпорація «Артеріум» (Україна) | 27,6 | 98 | 3,12 |

| 8 | 5 | 7 | KRKA (Словенія) | 20,3 | 93 | 2,95 |

| 7 | 9 | 8 | Berlin-Chemie (Німеччина) | 26,8 | 98 | 2,93 |

| 3 | 6 | 9 | Sanofi (Франція) | 6,5 | 82 | 2,61 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 29,6 | 100 | 2,57 |

| 12 | 11 | 11 | Дельта Медікел (Україна) | 44,4 | 111 | 2,40 |

| 15 | 12 | 12 | Servier (Франція) | 16,9 | 90 | 1,84 |

| 11 | 13 | 13 | Юрія-Фарм (Україна) | 26,5 | 97 | 1,78 |

| 13 | 14 | 14 | Sandoz (Швейцарія) | 12,9 | 87 | 1,58 |

| 17 | 17 | 15 | Abbott Products (Німеччина) | 32,0 | 102 | 1,52 |

| 14 | 15 | 16 | Група компаній «Здоров’я» (Україна) | 5,2 | 81 | 1,45 |

| 24 | 21 | 17 | AstraZeneca (Велика Британія) | 61,8 | 125 | 1,44 |

| 16 | 16 | 18 | Bayer Pharmaceuticals (Німеччина) | 6,8 | 82 | 1,30 |

| 30 | 19 | 19 | ІнтерХім (Україна) | 26,4 | 97 | 1,20 |

| 33 | 28 | 20 | Organosyn Life Sciences (Індія) | 51,1 | 116 | 1,13 |

Серед брендів лікарських засобів лідерами за обсягами продажу за 9 міс 2023 р. є Німесил, Ксарелто і Нурофєн (табл. 3).

| № з/п, рік | Бренд | ||

| 2021 | 2022 | 2023 | |

| 2 | 2 | 1 | НІМЕСИЛ |

| 1 | 1 | 2 | КСАРЕЛТО |

| 3 | 3 | 3 | НУРОФЄН |

| 5 | 4 | 4 | СПАЗМАЛГОН |

| 4 | 6 | 5 | ДЕТРАЛЕКС |

| 7 | 5 | 6 | ЦИТРАМОН |

| 13 | 7 | 7 | ТРИПЛІКСАМ |

| 25 | 24 | 8 | НАЛБУФІН |

| 24 | 8 | 9 | ГІДАЗЕПАМ |

| 17 | 13 | 10 | ЕВКАЗОЛІН |

| 6 | 18 | 11 | СИНУПРЕТ |

| 20 | 15 | 12 | КРЕОН |

| 10 | 16 | 13 | ГЕПТРАЛ |

| 14 | 10 | 14 | НО-ШПА |

| 11 | 9 | 15 | БІФРЕН |

| 22 | 14 | 16 | ВАЛЬСАКОР |

| 152 | 103 | 17 | СИМБІКОРТ |

| 15 | 11 | 18 | МАГНЕ-B6 |

| 47 | 30 | 19 | КО-ПРЕНЕСА |

| 19 | 33 | 20 | ЕНТЕРОЖЕРМІНА |

СЕГМЕНТ ДИСТРИБУЦІЇ

У сегменті дистрибуції трійка лідерів залишається незмінною — це компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Фактично 2 крупних гравці продовжують конкурувати між собою і загалом за підсумками 9 міс 2023 р. поставили в аптечні заклади 85,5% товарів «аптечного кошика».

ПРОГНОЗИ

Прогнози розвитку економіки України покращуються, незважаючи на воєнний стан та продовження бойових дій. На наступний рік також досить оптимістичні прогнози: очікується, що темпи зростання економіки пришвидшаться, а інфляція навпаки продовжить сповільнюватися. Втім, збереження високих безпекових ризиків, що пригнічують інвестиційні та споживчі настрої, та слабкі темпи повернення вимушених мігрантів з-за кордону стримують більш суттєве зростання економіки. Зокрема, оновлений прогноз НБУ ґрунтується на припущенні, що завдяки ЗСУ безпекові ризики суттєво знизяться із середини 2024 р. Це дасть змогу повноцінно відновити роботу чорноморських портів. Також передбачається подальше надходження значних обсягів міжнародної фінансової допомоги.

Стосовно подальшого розвитку фармацевтичного ринку, то експерти у вересні 2023 р. поліпшили свій прогноз, наданий на початку року, та очікують зростання обсягів аптечного продажу ліків за підсумками 2023 р. на рівні 26,2%. На 2024 р. також дають досить оптимістичні прогнози, однак поки зарано говорити про це, адже, як уже зазначалося, усе буде залежати від подальшого розвитку подій, тривалості бойових дій, звільнення територій та темпів повернення вимушених переселенців до країни.

Коментарі