Фармацевтика — багатомільярдна індустрія. За даними Vision Research Reports, глобальний фармацевтичний ринок за підсумками 2023 р. оцінюється у 1,6 трлн дол. США. А ще через 10 років цей показник може наблизитися до 2,8 трлн дол. Відтак середньорічні темпи зростання оцінюються у 6,2%. Зростання фармацевтичного ринку, незважаючи на суворі регуляторні обмеження та високі ризики в сфері розробок та досліджень (Research & Development — R&D), зумовлено цілим рядом причин, серед яких постійний розвиток інновацій, а також старіння населення та зростання поширеності хронічних захворювань. Свої доходи фармацевтичні компанії мають грамотно розподілити, адже кожен навіть найуспішніший препарат рано чи пізно стикається з конкуренцією. Тож зароблені гроші мають працювати, щоб забезпечити примноження у портфелі перспективних лікарських засобів, які приноситимуть дохід у майбутньому. Це можна зробити декількома способами — реінвестувати у власні R&D, придбати іншу компанію з перспективними розробками або права на комерціалізацію препарату.

Фармацевтика — багатомільярдна індустрія. За даними Vision Research Reports, глобальний фармацевтичний ринок за підсумками 2023 р. оцінюється у 1,6 трлн дол. США. А ще через 10 років цей показник може наблизитися до 2,8 трлн дол. Відтак середньорічні темпи зростання оцінюються у 6,2%. Зростання фармацевтичного ринку, незважаючи на суворі регуляторні обмеження та високі ризики в сфері розробок та досліджень (Research & Development — R&D), зумовлено цілим рядом причин, серед яких постійний розвиток інновацій, а також старіння населення та зростання поширеності хронічних захворювань. Свої доходи фармацевтичні компанії мають грамотно розподілити, адже кожен навіть найуспішніший препарат рано чи пізно стикається з конкуренцією. Тож зароблені гроші мають працювати, щоб забезпечити примноження у портфелі перспективних лікарських засобів, які приноситимуть дохід у майбутньому. Це можна зробити декількома способами — реінвестувати у власні R&D, придбати іншу компанію з перспективними розробками або права на комерціалізацію препарату.Як розпорядитися грошима?

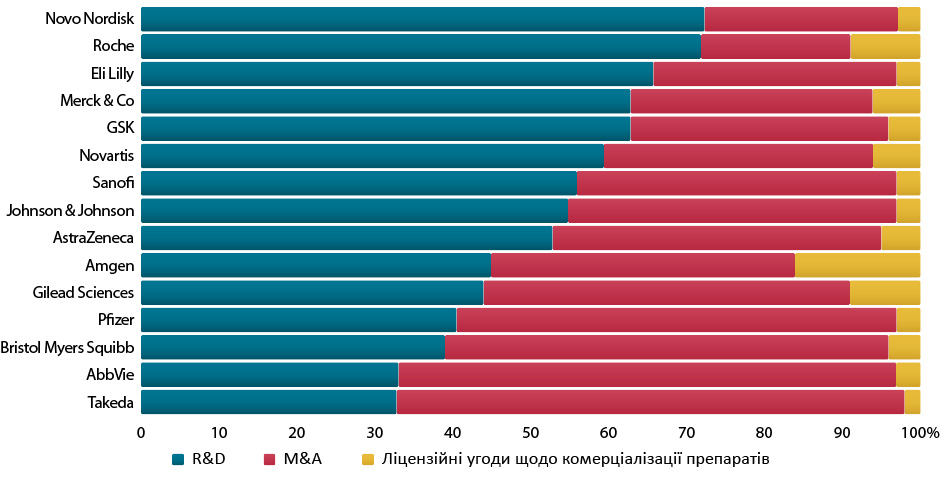

У дослідженні аналітичної компанії Evaluate Pharma «Analysis: Which Pharma Companies are Making Their Money Work?» фахівці проаналізували витрати в сферах R&D, злиттів та поглинань (mergers and acquisitions — M&A), а також ліцензійні угоди 15 найбільших фармацевтичних компаній* за останні 10 років. Лідерами за сумарними обсягами витрат за досліджуваний період є компанії Pfizer, Merck & Co. та Bristol Myers Squibb.

Частка розподілу витрат досліджуваних компаній дає уявлення про те, як вони розподіляють кошти (рисунок). Так, Novo Nordisk та Roche надають пріоритет R&D. Цей напрямок акумулює понад 70% загальних витрат компанії на розробку кандидатів у препарати. Тим часом Takeda й AbbVie протягом останнього десятиліття левову частку витрат інвестували у M&A. Ліцензійні угоди становлять невелику частку витрат майже в усіх досліджуваних компаніях. Винятком є Allergan, яка витратила понад 10% сумарних витрат на укладання ліцензійних угод. Ця цифра значною мірою зумовлена придбанням прав на комерціалізацію препарату для лікування псоріазу Otezla (апреміласт) компанії Celgene в усьому світі за 13,4 млрд дол. у 2019 р.

Слід зазначити, що в динаміці різні компанії показують різні рівні витрат залежно від року, що часто пов’язане з M&A-активністю. Так, обсяги витрат компанії Pfizer помітно збільшилися у 2022–2023 рр. порівняно з попередніми роками. Це зумовлено не лише зростанням інвестицій у R&D. У 2023 р. фармацевтичний гігант закрив угоду про придбання біотехнологічної компанії Seagen за 43 млрд дол. у 2023 р., що в сумі з ще трьома багатомільярдними угодами, укладеними роком раніше, зумовило високий рівень витрат компанії. А Bristol Myers Squibb та Takeda Pharmaceutical продемонстрували величезні стрибки у витратах в 2019 р. через придбання Celgene та Shire відповідно.

Придбання компаній заради поповнення продуктового портфелю перспективними новинками може бути ефективною стратегією і забезпечити швидкий приріст прибутку, якщо все зробити правильно. Однак великі витрати в жодному разі не гарантують великої віддачі. Так, великі мегаугоди із M&A не завжди виправдовують очікування, тому нині вони є великою рідкістю. За деякими винятками, більшість укладених останніми роками угод оцінюється не більше 20 млрд дол.

Ефективність інвестицій

Найцікавіше питання — чи виправдають інвестиції сподівання. Для вимірювання економічної ефективності інвестицій орієнтуються на показник чистої приведеної вартості (Net Present Value — NPV) активів компанії. Чистим приведеним доходом називають різницю між обсягами інвестицій і тією грошовою сумою, яка у результаті, як очікується, повернеться інвестору, у перерахунку на сьогоднішній курс долара. Слід враховувати, що оцінка цього показника багато в чому залежить від очікувань потенціалу активів, а прогнозування не є точною наукою.

Серед досліджуваних компаній за показником NPV інших гравців випереджає Novo Nordisk. За підрахунками аналітиків, на кожен витрачений долар на розвиток бізнесу чи продуктового портфелю за останні 10 років припадає 7,3 дол. Наступною за показником NPV є компанія Eli Lilly, кожен витрачений долар якої приніс 3,6 дол.

Ці компанії також мають у своєму R&D-портфелі перспективні кандидати у препарати з високим показником NPV. Це частково зумовлено успішністю їх препаратів для лікування цукрового діабету Ozempic (семаглутид) та Mounjaro (тирзепатид) відповідно, що спонукало аналітиків оцінити очікування щодо їх кандидатів у препарати, які впливають на метаболізм, на стадії R&D досить високо.

Також, за даними Evaluate Pharma, в питаннях перемог і невдач везіння може відігравати не меншу роль, ніж розважливість.

за матеріалами http://www.visionresearchreports.com, http://www.evaluate.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим