У серпні 2024 р. обсяги аптечного продажу ліків зросли на 24% у грошовому вираженні та на 4,5% — у натуральному порівняно з аналогічним періодом минулого року. Значний внесок у зростання ринку в серпні внесла чергова хвиля COVID-19. Унаслідок цього в серпні обсяги продажу ліків суттєво збільшилися. У вересні темпи розвитку ринку суттєво сповільнилися, за період з 1 до 24 вересня зростання у грошовому вираженні становить 15%, а в натуральному фіксується спад на 3%. Наразі зберігається тенденція до сповільнення темпів зростання обсягів продажу у грошовому вираженні та поглиблення спаду в натуральному. Загалом же за 38 тиж обсяги роздрібної реалізації ліків зросли на 17% у грошовому та на 0,2% — у натуральному вираженні. Тобто зростання у грошовому вираженні відбувається переважно за рахунок інфляції, адже фізичне споживання майже не змінилося порівняно із аналогічним періодом минулого року. У цій публікації наведені обсяги продажу ліків з початку 2024 р. у потижневій та поденній динаміці. Для підготовки матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «».

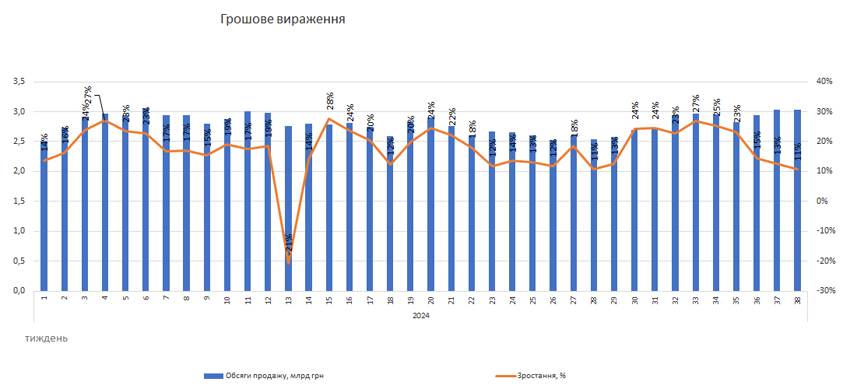

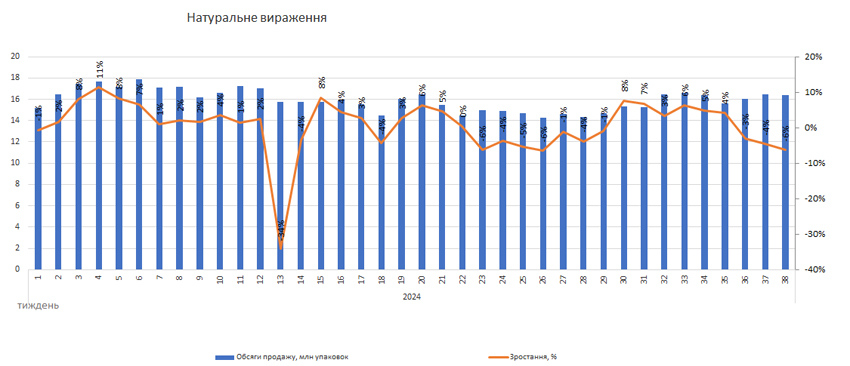

За підсумками 37-го тиж 2024 р. темпи зростання обсягів аптечного продажу лікарських засобів у грошовому вираженні продовжують сповільнюватися і становлять +11%, а у натуральному — знизилися на −6% порівняно з аналогічним тижнем минулого року (рис. 1).

Рис. 1. Потижнева динаміка обсягів аптечного продажу лікарських засобів з 1-го до 38-го тиж 2024 р.

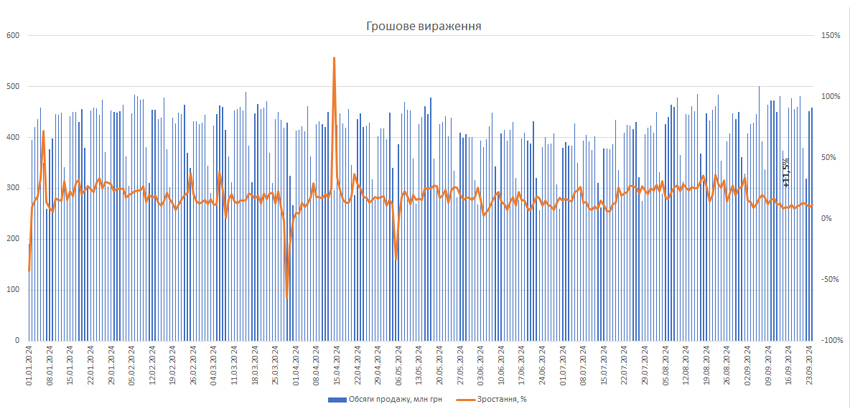

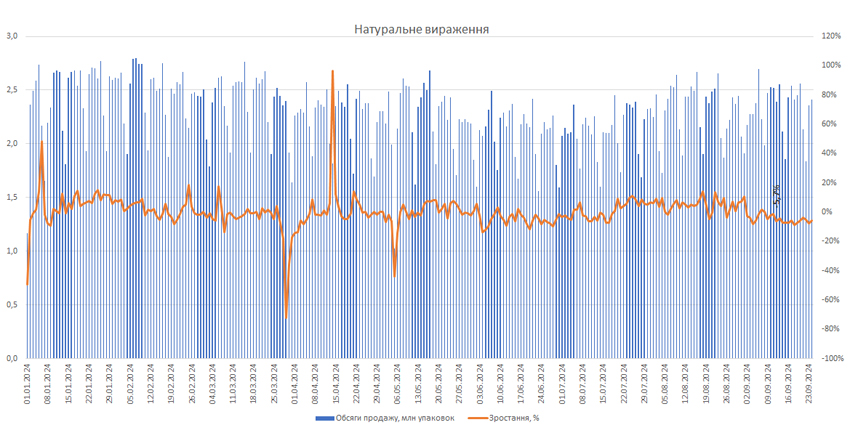

Аналіз поденної динаміки обсягів аптечного продажу ліків демонструє, що сповільнення темпів розвитку ринку зберігається. Станом на 24.09.2024 р. зростання у гривневому вираженні становить +11,5%, а у натуральному фіксується спад на −5,7% порівняно із аналогічним днем (з урахуванням відповідної доби тижня) минулого року (рис. 2).

Рис. 2. Поденна динаміка обсягів аптечного продажу лікарських засобів з 1.01 до 24.09.2024 р.

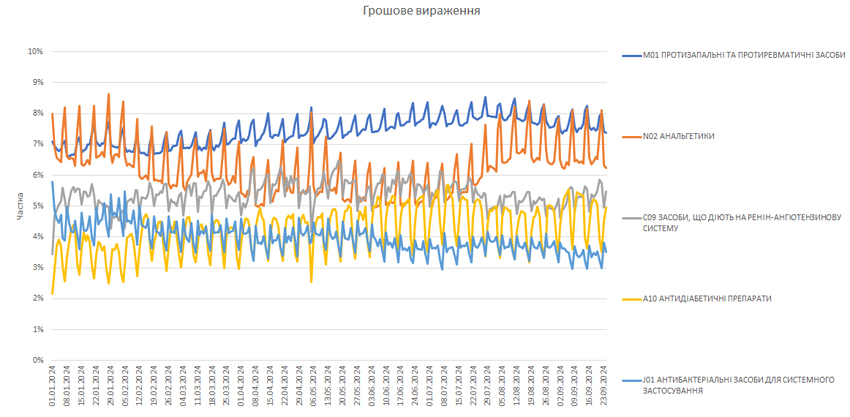

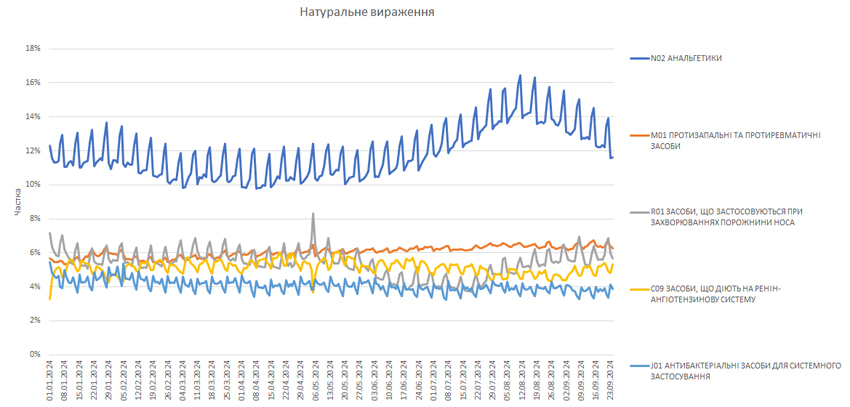

У розрізі АТС-груп 2-го рівня продовжується тенденція до зменшення частки більшості АТС-груп з топ-5, зокрема однієї з найбільших груп анальгетиків (рис. 3). Водночас відмічається зростання частки антидіабетичних препаратів та лікарських засобів групи С09. У натуральному вираженні фіксується тенденція до збільшення сегмента препаратів для лікування захворювань порожнини носа.

Рис. 3. Структура аптечного продажу лікарських засобів у розрізі груп АТС-класифікації 2-го рівня (топ-5)* у грошовому і натуральному вираженні з 1.01 до 24.09.2024 р.

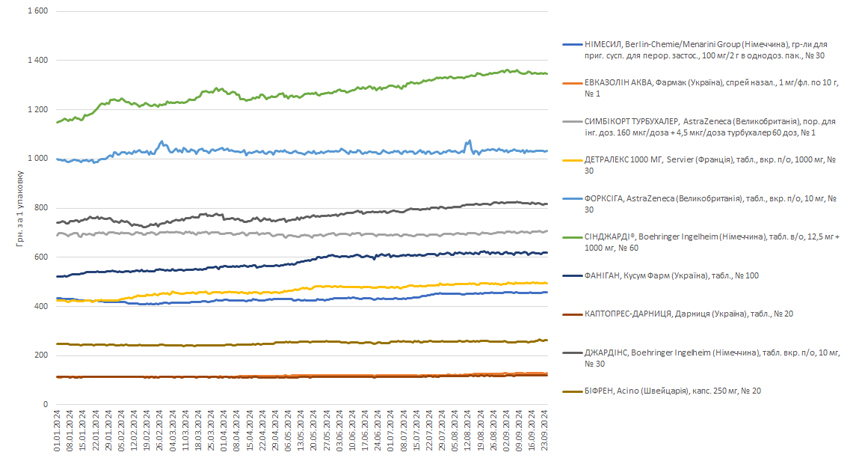

Як вже повідомлялося, у вересні зростання цін для більшості препаратів з топ-10 припинилося. Загалом з початку року середній показник підвищення цін на топ-10 товарних позицій лікарських засобів (Stock Keeping Unit — SKU) за обсягами аптечного продажу у 2024 р. станом на 24.09.2024 р. становить 10% порівняно із цінами на початку року (рис. 4).

Рис. 4. Динаміка цін на топ-10 SKU* за обсягами аптечного продажу у грошовому вираженні з 1.01 до 24.09.2024 р.

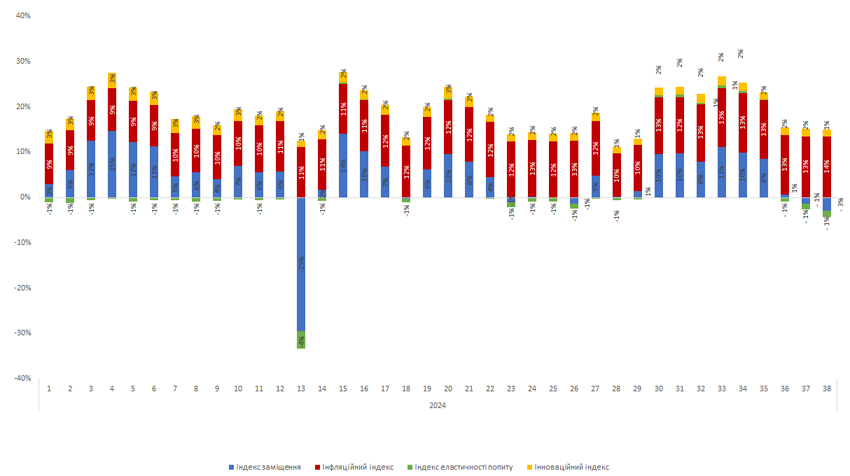

Фізичне споживання ліків продовжує зменшуватися, тож інфляційна складова, яка відображає зміну обсягів аптечного продажу лікарських засобів у грошовому вираженні за рахунок зміни ціни, залишається основним фактором зростання ринку в грошовому вираженні. На 38-му тиж інфляційна складова становить 14%. Також позитивний вклад у розвиток ринку вносить інноваційний індекс, який відображає зростання ринку завдяки виводу нових препаратів, але його вклад незначний і оцінюється у 1% (рис. 5).

Рис. 5. Динаміка індикаторів зростання ринку лікарських засобів у грошовому вираженні з 1-го до 38-го тиж 2024 р. порівняно з аналогічним періодом минулого року

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим