За оцінками Всеукраїнської рекламної коаліції (ВРК), I півріччя 2024 р. виявилося сприятливим для рекламних інвестицій, що зумовило перегляд минулорічних прогнозів у бік збільшення. Безумовно, кінцевий результат 2024 р. значною мірою залежить від того, як пройде осінньо-зимовий сезон з точки зору відключень електроенергії. Проте аналітики очікують збільшення обсягу рекламно-комунікаційного ринку за підсумками 2024 р. порівняно з попереднім роком на 33% (що на 5 відсоткових пунктів більше за попередній прогноз). Обсяги прямої реклами на ТБ можуть зрости на 60%, а digital (інтернет) реклама — на 27%.

За оцінками Всеукраїнської рекламної коаліції (ВРК), I півріччя 2024 р. виявилося сприятливим для рекламних інвестицій, що зумовило перегляд минулорічних прогнозів у бік збільшення. Безумовно, кінцевий результат 2024 р. значною мірою залежить від того, як пройде осінньо-зимовий сезон з точки зору відключень електроенергії. Проте аналітики очікують збільшення обсягу рекламно-комунікаційного ринку за підсумками 2024 р. порівняно з попереднім роком на 33% (що на 5 відсоткових пунктів більше за попередній прогноз). Обсяги прямої реклами на ТБ можуть зрости на 60%, а digital (інтернет) реклама — на 27%.

Фармбренди на ТБ

Фармацевтичні бренди одними з перших почали відновлювати рекламну активність на ТБ після тотального спаду на початку повномасштабного вторгнення. У поточному році, за даними ВРК, на ТБ повернулися майже всі топові рекламодавці, що сприяло зростанню загального ринку реклами на ТБ, а частка фармкатегорії зменшилася через збільшення кількості рекламодавців у цілому. Для медіаринку це може бути позитивною ознакою пожвавлення.

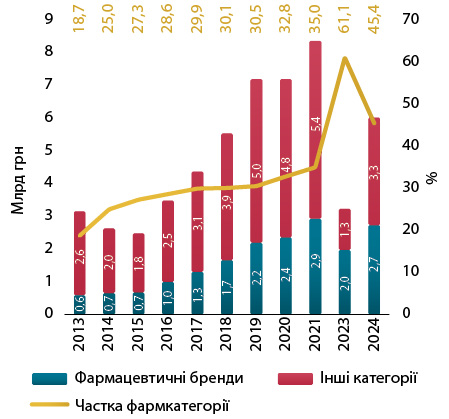

За оцінками сейлз-хаусу «Ocean Media Plus», обсяги інвестицій у рекламу на ТБ цієї категорії товарів за підсумками 9 міс 2024 р. сягнули 2,7 млрд грн* (реальні витрати без урахування податків), що становить 45,4% усього ринку телевізійної реклами (рис. 1). У доларовому еквіваленті ця сума відповідає 66,7 млн дол. США. Слід зазначити, що за обсягами інвестицій у національній валюті рекламодавці вже майже наздогнали довоєнні показники, однак у доларовому вираженні ще суттєво відстають.

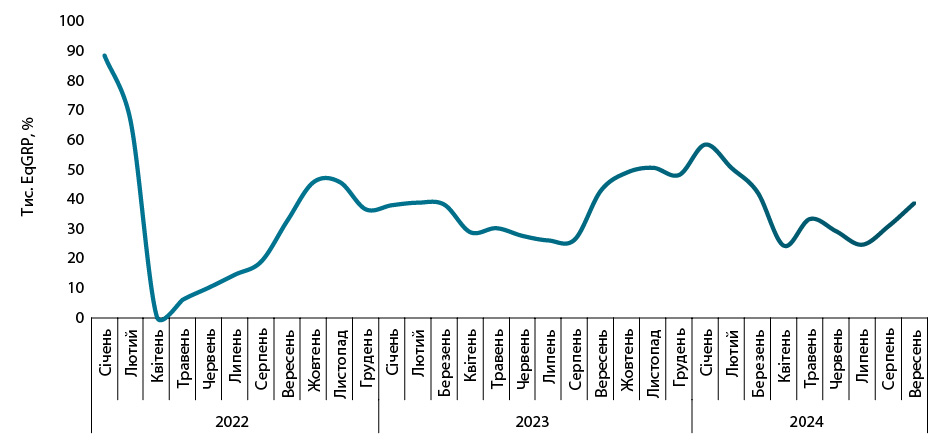

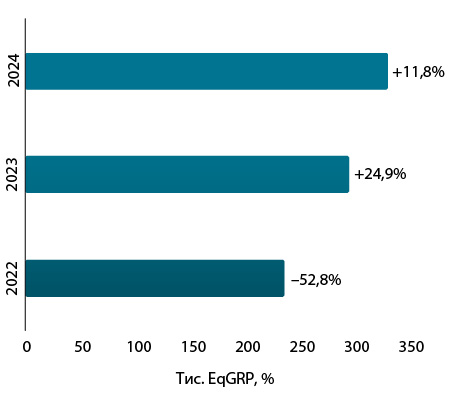

Певне занепокоєння в осінньо-зимовому сезоні може викликати фактор можливих відключень електроенергії. Слід зазначити, що літня хвиля відключень прийшлася на «низький сезон». У вересні традиційно рекламодавці підвищують активність (рис. 2). Порівняно з довоєнним рівнем кількість фармацевтичних брендів, що рекламуються на ТБ, а також рекламодавців помітно зменшилася, що, безумовно, позначилося на показнику EqGRP**. Однак протягом 2022–2023 рр. фіксуються двозначні темпи приросту. За підсумками 9 міс 2024 р. за показником EqGRP (вибірка — міста 50 тис.+) фармацевтичні бренди (лікарські засоби, медичні вироби, косметика, дієтичні добавки) перевершили результат аналогічного періоду попереднього року на 11,8% (рис. 3).

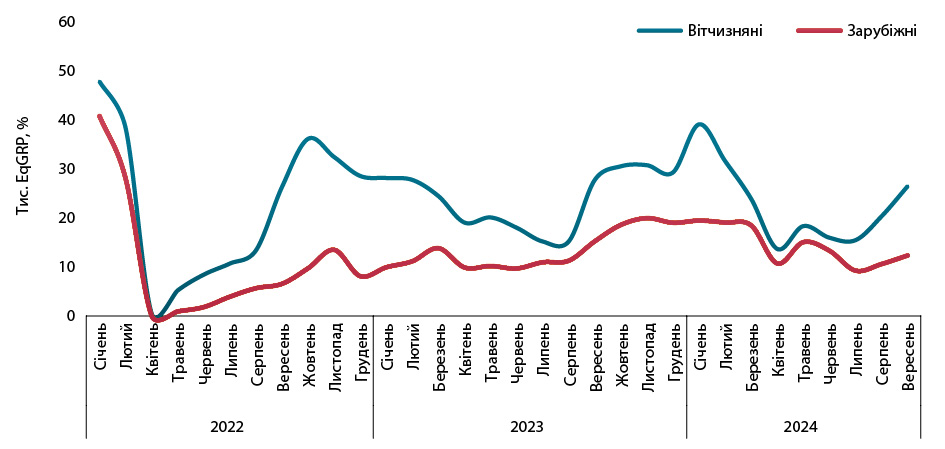

Вітчизняні маркетуючі компанії швидше адаптувалися та в цілому активніше використовують такий інструмент просування, як ТБ, порівняно із зарубіжними колегами (рис. 4).

Лідерами за показником EqGRP за підсумками 9 міс 2024 р. серед фармацевтичних брендів є Долгіт, Магне-В6 і Зест (табл. 1). Топ-лист рекламодавців очолюють компанії «Фармак», «Дельта Медікел» і «Naturwaren» (табл. 2). Серед телеканалів лідерами за обсягами закупівель рейтингів EqGRP фармбрендів є СТБ, ICTV2 (канал-дублер, який транслює розважальний контент), НТН, Новий канал і «1+1» Україна (канал-дублер, який транслює розважальний контент).

| № з/п |

Бренд | EqGRP, % |

| 1 | ДОЛГІТ | 11 917 |

| 2 | МАГНЕ-B6 | 6628 |

| 3 | ЗЕСТ | 6512 |

| 4 | АТОКСІЛ | 6362 |

| 5 | ЦИТРАМОН | 5646 |

| 6 | ЛАКТІАЛЄ | 5631 |

| 7 | НО-ШПА | 5083 |

| 8 | ПРОКТОЗАН | 5030 |

| 9 | СПАЗМАЛГОН | 4779 |

| 10 | КЛІНТОН | 4578 |

| № з/п |

Маркетуюча організація | EqGRP, % | Кількість брендів, що рекламувалися на ТБ |

| 1 | Фармак (Україна) | 44 883 | 15 |

| 2 | Дельта Медікел (Україна) | 29 691 | 13 |

| 3 | Naturwaren (Німеччина) | 21 685 | 6 |

| 4 | Sanofi (Франція) | 21 585 | 7 |

| 5 | Дарниця (Україна) | 18 845 | 7 |

| 6 | ПРО-фарма (Україна) | 17 480 | 9 |

| 7 | Teva (Ізраїль) | 17 105 | 5 |

| 8 | Bayer Consumer Health (Швейцарія) | 15 526 | 8 |

| 9 | Корпорація «Артеріум» (Україна) | 14 868 | 7 |

| 10 | Орісіл-Фарм (Україна) | 12 755 | 3 |

Фармбренди в Інтернеті

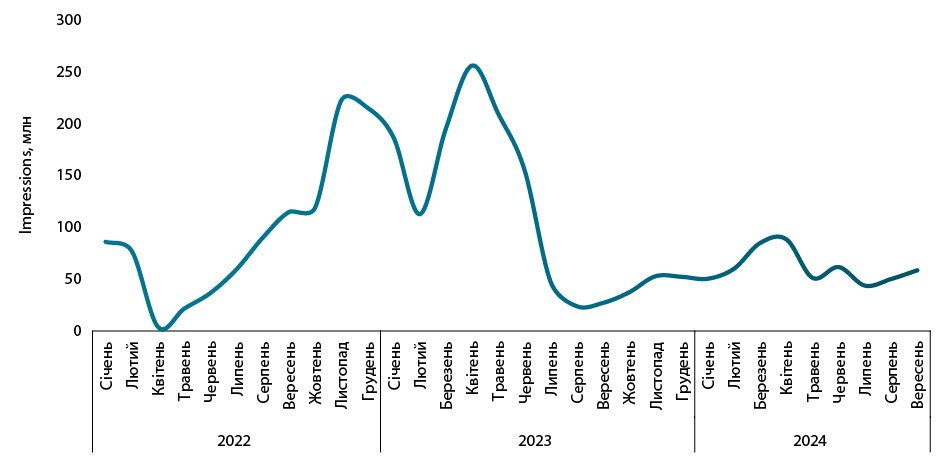

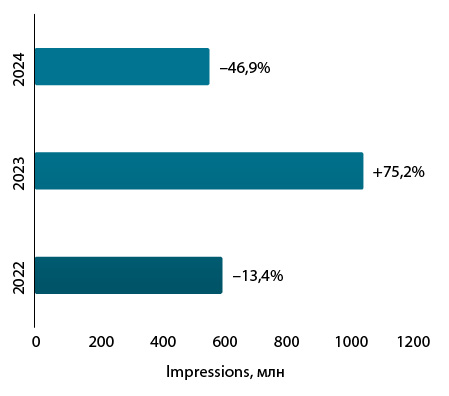

Активність фармкомпаній у сегменті інтернет-реклами наприкінці 2022 р. та в першій половині 2023 р. була досить високою, що може бути зумовлено тим, що рекламодавці після повномасштабного вторгнення прагнули підтримувати медіаприсутність та експериментували з диджитал. У поточному році рівень активності фармбрендів на ТБ помітно знизився, й загалом сезонні піки не так виражені (рис. 5). У цілому за підсумками 9 міс 2024 р. зафіксовано 564,9 млн показів реклами фармбрендів в інтернеті, що на 46,9% менше порівняно з аналогічним періодом попереднього року (рис. 6).

Лідерами серед фармбрендів за кількістю показів в інтернеті в досліджуваний період є Но-шпа, Магне-В6 і Креон (табл. 3). Основними рекламодавцями виступають компанії «Sanofi», «Житомирська фармацевтична фабрика» (далі — «Житомирська ФФ») та «Фармак» (табл. 4).

| № з/п |

Бренд | Кількість показів, млн |

| 1 | НО-ШПА | 12,5 |

| 2 | МАГНЕ-B6 | 11,5 |

| 3 | КРЕОН | 11,4 |

| 4 | МЕНОВАЗАН | 11,2 |

| 5 | ПІКОСЕН | 10,9 |

| 6 | ЗЕСТ | 10,1 |

| 7 | ДЕТРАЛЕКС | 9,4 |

| 8 | ЕНТЕРОЖЕРМІНА | 9,1 |

| 9 | СТРЕПСІЛС | 8,6 |

| 10 | ДУФАЛАК | 8,5 |

| № з/п |

Маркетуюча організація | Кількість показів, млн |

| 1 | Sanofi (Франція) | 56,2 |

| 2 | Житомирська ФФ (Україна) | 42,2 |

| 3 | Фармак (Україна) | 37,8 |

| 4 | Дельта Медікел (Україна) | 30,6 |

| 5 | Халеон Україна (Україна) | 30,1 |

| 6 | Abbott Products (Німеччина) | 28,8 |

| 7 | Reckitt Benckiser (Велика Британія) | 23,2 |

| 8 | Teva (Ізраїль) | 19,9 |

| 9 | Alpen Pharma (Швейцарія) | 18,1 |

| 10 | Sopharma (Болгарія) | 16,5 |

Підсумки

Незважаючи на те що повномасштабна війна значно вплинула на рекламний медіаринок України, наразі спостерігаються позитивні тенденції, зокрема повернення рекламодавців з різних сфер. Слід зауважити, що фармацевтична категорія продемонструвала неабияку стійкість та адаптивність, ставши однією з перших, хто повернувся з рекламою на ТБ, а також досить активно проявлялася у сфері інтернет-реклами.

У 2024 р. рекламодавці збільшують інвестиції в рекламу фармбрендів на ТБ. Наразі ми увійшли в новий «сезон» підвищення рекламної активності — осінньо-зимовий період.

Реклама в інтернеті не втрачає актуальності, хоча в досліджуваний період відмічається зниження активності фармбрендів у цій сфері порівняно з попереднім роком.

Стосовно актуальних тенденцій у маркетингу, за даними дослідження Kantar, традиційне ТБ та стримінгові сервіси об’єднуються в свідомості споживачів, хоча ТБ все ще домінує в охопленні. Актуальним викликом є криза уваги користувачів у соцмережах. Люди звикли до динамічного контенту, і планка того, що привертає їхню увагу, зростає. Увагу необхідно залучати безперервно та послідовно. При цьому брендам не варто орієнтуватися на «підходяще для платформи», натомість слід виділятися та створювати емоційно-резонансний контент.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим