Методологія

У методології розрахунку госпітального ринку використано дані про акцептовані тендери та пропозиції в Prozorro Market, укладені «допорогові» договори про закупівлю лікарських засобів та медичних виробів, відвантаження дистриб’юторів і вибірку з ЛПЗ. Під час розрахунку враховано щомісячні обсяги фінансування в розрізі місцевого та державного бюджетів. У розрахунку охоплено до 10 тис. товарних позицій (Stock Keeping Unit — SKU) препаратів. Компанія «Proxima Research» здійснює моніторинг і систематизацію даних про результати проведених закупівель препаратів ДП «Медичні закупівлі України» (МЗУ) у межах державних програм МОЗ України, а також інформацію щодо закупівель ліків у медичних закладах приватної форми власності.

Госпітальні поставки

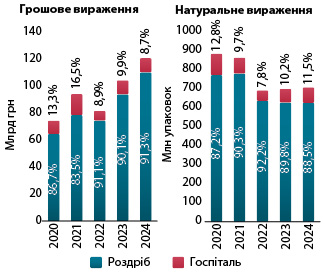

Загалом обсяги роздрібного та госпітального споживання лікарських засобів за підсумками 9 міс 2024 р. сягнули 120,5 млрд грн за 704,9 млн упаковок. Частка госпітального сегмента мала і становить у грошовому вираженні 8,7%, а в натуральному — 11,5% (рис. 1).

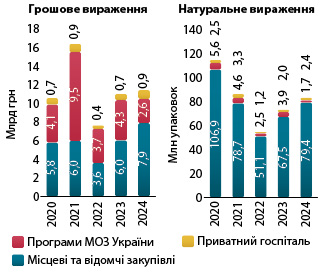

Обсяги поставок препаратів у лікувально-профілактичні заклади (ЛПЗ) у досліджуваний період знаходяться на рівні 10,5 млрд грн, з них 7,9 млрд грн акумулюють місцеві та міжвідомчі закупівлі. Решта 2,6 млрд грн припадає на програми МОЗ України. Також зафіксовано поставки в приватні клініки на загальну суму 946,1 млн грн (рис. 2). Порівняно з аналогічним періодом попереднього року загальний обсяг госпітальних поставок у гривні майже не змінився, тоді як у натуральному вираженні зафіксовано приріст на рівні 13,7%.

Як правило, найбільший обсяг поставок лікарських засобів до ЛПЗ фіксується наприкінці року. Тож підсумки року значною мірою залежатимуть від IV кв. 2024 р.

Лідерами серед брендів за обсягами поставок ліків, закуплених за централізованими процедурами МОЗ України, у досліджуваний період є препарат для лікування рідкісного генетичного захворювання Елапраза, інгібітор до фактора крові людини VIII Фейба та антинеопластичний засіб Руксієнс (табл. 1). У сегменті регіональних закупівель лідирують Натрію хлорид, один із найчастіше використовуваних розчинів для інфузій, антитромботичний засіб Актилізе та препарат, що застосовується для терапії імунодефіцитних станів, — Біовен. У приватних закладах лідерами за обсягами закупівель є гормональний препарат, що застосовується для лікування безпліддя, — Гонал, лікарський засіб для проведення діагностичних досліджень Томогексол та препарат для лікування онкологічних захворювань Кітруда. Рейтинг за міжнародними непатентованими найменуваннями (МНН) наведено в табл. 2.

| № з/п |

Програми МОЗ України | Місцеві закупівлі | Приватний госпіталь |

| 1 | Елапраза | Натрію хлорид | Гонал |

| 2 | Фейба | Актилізе | Томогексол |

| 3 | Руксієнс | Біовен | Кітруда |

| 4 | Тразимера | Фленокс | Утрожестан |

| 5 | Новосевен | Фентаніл | Айлія |

| 6 | Вілате | Томогексол | Овітрел |

| 7 | Церезим | Омепразол | Дотавіст |

| 8 | Онтрузант | Альбувен | Авастин |

| 9 | Тетадіф | Еврісді | Перговеріс |

| 10 | Бозуліф | Кітруда | Гардасил |

| № з/п |

Програми МОЗ України | Державний госпіталь | Приватний госпіталь |

| 1 | Фактор згортання VIII + фактор фон Віллебранда | Натрію хлорид | Фолітропін альфа |

| 2 | Трастузумаб | Еноксапарин натрію | Йогексол |

| 3 | Фактор згортання VIII | Альтеплаза | Прогестерон |

| 4 | Ідурсульфаза | Імуноглобулін людини | Пембролізумаб |

| 5 | Ритуксимаб | Омепразол | Альбумін людини |

| 6 | Ептаког альфа (активований) | Фентаніл | Афліберсепт |

| 7 | Нонаког альфа | Альбумін людини | Хоріогонадотропін альфа |

| 8 | Іміглюцераза | Йогексол | Бевацизумаб |

| 9 | Бозутиніб | Парацетамол | Гадотерова кислота |

| 10 | Соматропін | Рисдиплам | Фолітропін альфа + лутропін альфа |

У сегменті закупівель за централізованими програмами МОЗ, а також у приватному сегменті лідерами за обсягами поставок лікарських засобів виступають переважно великі міжнародні компанії, тоді як у сегменті регіональних закупівель переважають українські виробники. Так, серед маркетуючих організацій найбільшими постачальниками препаратів за централізованими програмами МОЗ є компанії Takeda, Pfizer та Sanofi. У сегменті регіональних закупівель — Юрія-Фарм та Фармак (табл. 3).

| № з/п |

Програми МОЗ України | Державний госпіталь | Приватний госпіталь |

| 1 | Takeda (Японія) | Юрія-Фарм (Україна) | Merck Serono International (Швейцарія) |

| 2 | Pfizer (США) | Фармак (Україна) | MSD (США) |

| 3 | Sanofi (Франція) | Mistral Capital Management (Велика Британія) | Фармак (Україна) |

| 4 | Novo Nordisk (Данія) | Група компаній «Здоров’я» (Україна) | Roche (Швейцарія) |

| 5 | MSD (США) | Дарниця (Україна) | Pfizer (США) |

| 6 | Octapharma (Австрія) | Корпорація «Артеріум» (Україна) | Sandoz (Швейцарія) |

| 7 | Mistral Capital Management (Велика Британія) | Біофарма Плазма (Україна) | Bayer Pharmaceuticals (Німеччина) |

| 8 | Інтергруп (Україна) | Boehringer Ingelheim (Німеччина) | Besins Healthcare (Бельгія) |

| 9 | Sandoz (Швейцарія) | Roche (Швейцарія) | Біофарма Плазма (Україна) |

| 10 | AllMed International (США) | MSD (США) | Mistral Capital Management (Велика Британія) |

Акцептовані тендери

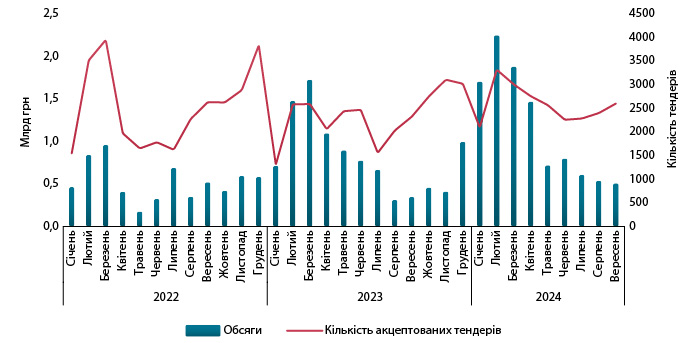

За підсумками 9 міс 2024 р. акцептовано 23,3 тис. тендерів із закупівлі лікарських засобів на загальну суму 10,5 млрд грн (без урахування тендерів закупівель за централізованими програмами МОЗ). Порівняно з аналогічним періодом минулого року кількість акцептованих тендерів у регіональних закупівлях збільшилася на 20,2%, а обсяги закупівель — на 30,8%. Левова частка закупівель припадає на початок року (рис. 3).

Що готує 2025 рік?

19 листопада 2024 р. Парламент ухвалив проєкт Закону України «Про Державний бюджет України на 2025 рік». За даними МОЗ України, фінансування галузі охорони здоров’я становитиме 217 млрд грн. На закупівлю препаратів та медичних виробів виділено 11,8 млрд грн.

У межах стратегії на 2024–2026 рр. ДП «Медичні закупівлі України» (МЗУ) має на меті трансформуватися в агенцію медичного забезпечення. Одним із ключових завдань для реалізації цього плану є трирічне планування. Рішення про те, що саме та в якій кількості закуповувати, ухвалює МОЗ, а після доведення відповідних документів МЗУ розпочинає закупівельний процес. Передбачається, що застосування трирічних договорів першочергово буде поширене на закупівлі препаратів для лікування онкологічних захворювань, а далі цей підхід може поширитися і на інші напрями. Серед переваг трирічного планування називають, зокрема, можливість постачальникам спланувати виробництво та графіки поставок наперед і, відповідно, запропонувати більш привабливу ціну. Водночас державний бюджет в Україні ухвалюється щорічно, тож, по суті, договори укладатимуться на ще не затверджені бюджети.

Простежується тенденція до розширення застосування механізму укладання ДКД. Він використовується з 2022 р. для закупівлі інноваційних та дороговартісних препаратів. Нещодавно Кабінет Міністрів України схвалив низку змін для підвищення ефективності закупівель у сфері охорони здоров’я. Як повідомляє МОЗ, передбачається, зокрема, розширення списку лікарських засобів, що закуповуються за ДКД. З 2022 р. і станом на зараз, за даними МЗУ, укладено 16 ДКД на закупівлю препаратів від низки рідкісних захворювань, зокрема для лікування пацієнтів з первинним (вродженим) імунодефіцитом, спінальною м’язовою атрофією, гемофілією типів А або В, хворобами Гоше, Фабрі тощо.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим