ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

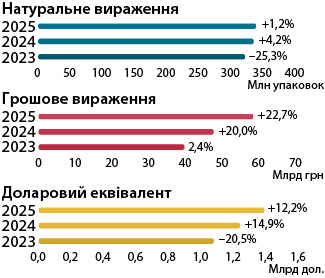

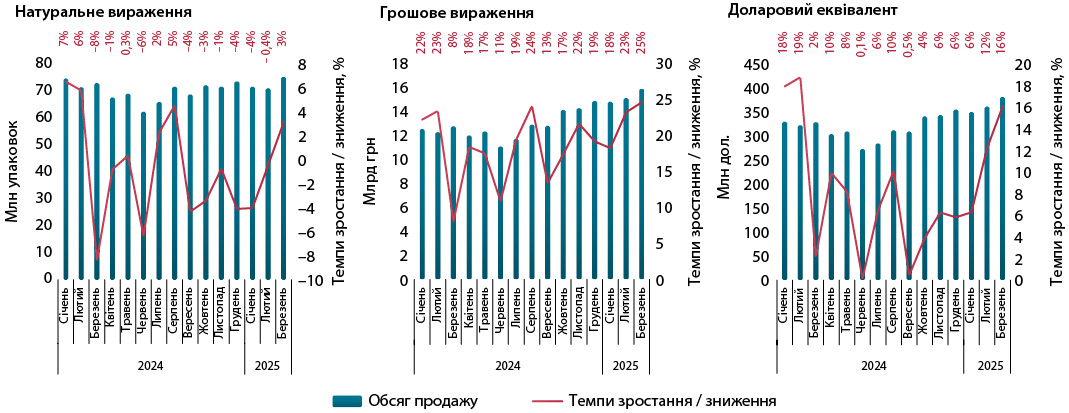

За підсумками І кв. 2025 р., загальні обсяги аптечного продажу товарів «аптечного кошика» становили 58,5 млрд грн, що на 22,7% більше порівняно з аналогічним періодом минулого року. У натуральному вираженні обсяги роздрібної реалізації становили 338,6 млн упаковок та зросли на 1,2%. У доларовому вираженні обсяги продажу у досліджуваний період збільшилися на 12,2% та становили 1,4 млрд дол. (рис. 1).

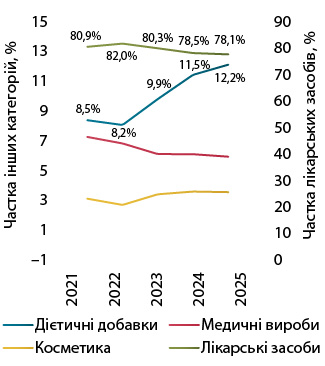

У грошовому вираженні відзначається збільшення обсягів аптечного продажу для всіх категорій «аптечного кошика». У натуральному фіксується незначне їх зменшення для категорії лікарських засобів (–0,5%) (табл. 1). Серед категорій товарів «аптечного кошика» найвищими темпами продовжують збільшуватися обсяги роздрібної реалізації дієтичних добавок. За І кв. 2025 р. зростання у грошовому вираженні становить 30%, а у натуральному — 6%, що вище за цей показник для інших категорій. Тож у досліджуваний період продовжується тенденція до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 2). За підсумками І кв. 2025 р., частка дієтичних добавок становить 12,2% у грошовому та 9,6% у натуральному вираженні. Слід зазначити, що 27 березня 2025 р. набув чинності Закон України № 4122-IX щодо удосконалення регулювання виробництва та обігу харчових доповнювачів, який вводиться в дію з 27.09.2025 р. Тож після введення в дію цього закону сегмент дієтичних добавок може зазнати суттєвих змін.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2023 | 31 905,4 | 0,2 | 80,3 | 3929,6 | 24,0 | 9,9 | 2478,5 | –8,0 | 6,2 | 1411,3 | 27,9 | 3,6 | 39 724,7 | 2,4 |

| 2024 | 37 421,0 | 17,3 | 78,5 | 5484,0 | 39,6 | 11,5 | 2968,4 | 19,8 | 6,2 | 1782,5 | 26,3 | 3,8 | 47 656,0 | 20,0 |

| 2025 | 45 639,5 | 22,0 | 78,0 | 7125,1 | 29,9 | 12,2 | 3543,7 | 19,4 | 6,1 | 2164,9 | 21,5 | 3,7 | 58 473,1 | 22,7 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2023 | 217,1 | –24,5 | 67,6 | 24,0 | –11,0 | 7,5 | 69,5 | –32,9 | 21,6 | 10,6 | –9,9 | 3,3 | 321,2 | –25,3 |

| 2024 | 218,9 | 0,8 | 65,4 | 30,8 | 28,2 | 9,2 | 73,2 | 5,3 | 21,9 | 11,8 | 11,3 | 3,5 | 334,6 | 4,2 |

| 2025 | 217,8 | –0,5 | 64,3 | 32,6 | 6,0 | 9,6 | 75,8 | 3,5 | 22,4 | 12,4 | 5,0 | 3,7 | 338,6 | 1,2 |

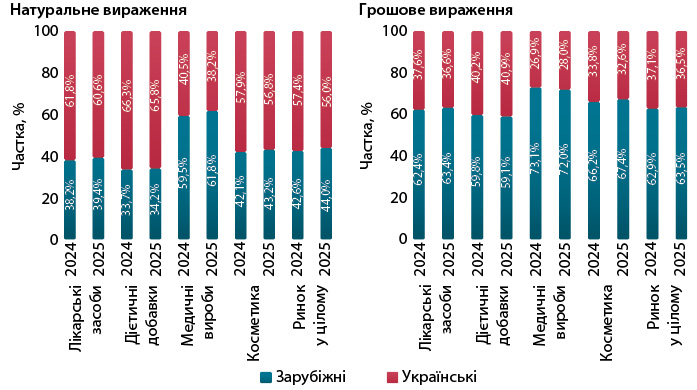

У структурі роздрібної реалізації товарів українського та зарубіжного виробництва у І кв. 2025 р. загалом по ринку відзначається збільшення частки зарубіжних товарів як у грошовому, так і натуральному вираженні порівняно з показниками за І кв. 2024 р. (рис. 3).

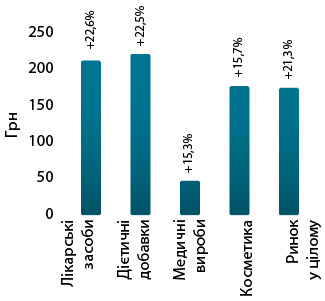

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І кв. 2025 р. становила 172,7 грн і підвищилася порівняно із такою у І кв. 2025 р. на 21,3% (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становить 218,5,0 грн. Для лікарських засобів цей показник становить 209,5 грн, косметики — 175,0 грн, медичних виробів — 46,8 грн.

Як відомо, з 1 березня 2025 р. відбулося зниження цін на ряд препаратів з визначених Міністерством охорони здоров’я (МОЗ) переліків. Ця ініціатива незначно вплинула на ринок, загалом середньозважена вартість 1 упаковки ліків у березні 2025 р. знизилася на 1% порівняно із лютим 2025 р. (докладніше за посиланням).

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

У І кв. 2025 р. обсяги роздрібної реалізації лікарських засобів становили 45,6 млрд грн, або 1,1 млрд дол., та збільшилися на 22% у гривневому вираженні та на 11,5% у доларовому еквіваленті порівняно з показниками за І кв. 2024 р. В упаковках обсяги реалізації зменшилися на 0,5% та становили 217,8 млн упаковок. Аналіз помісячної динаміки обсягів аптечного продажу ліків свідчить, що з лютого 2025 р. показники розвитку ринку почали покращуватися (рис. 5). Значною мірою це пов’язано із хвилею захворюваності на грип та гострі респіраторні вірусні інфекції (ГРВІ), пік якої припав на кінець лютого–початок березня.

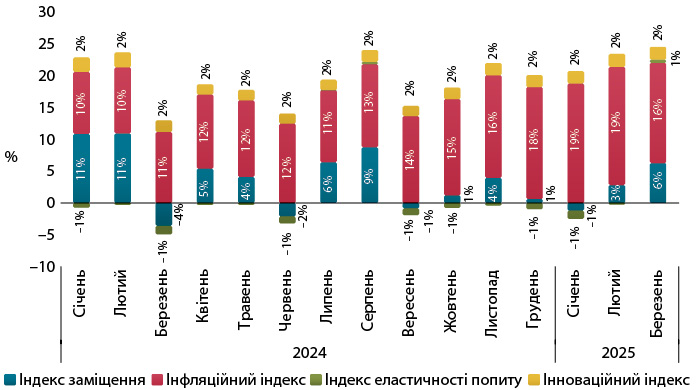

У досліджуваний період основним фактором зростання ринку у грошовому вираженні була інфляційна складова, яка відображає зміну обсягів аптечного продажу за рахунок зміни ціни. За підсумками І кв. 2025 р. її вплив оцінюється у 18%. Втім її вплив поступово зменшується, і в березні становив 16% (рис. 6), що зіставно з рівнем інфляції в країні (14,6%) за даними Державної служби статистики України (Держстат). Також Держстат оцінює зростання цін на фармацевтичну продукцію, медичні товари та обладнання на 16,3% у березні 2025 р.

СТРУКТУРА СПОЖИВАННЯ

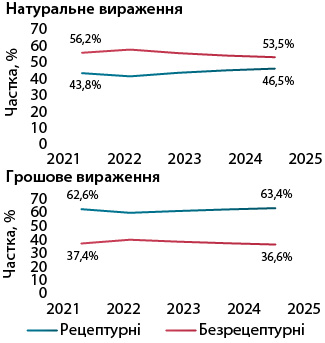

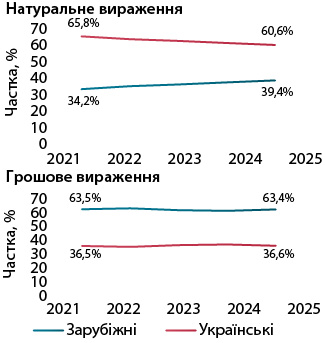

У досліджуваний період триває тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі аптечного продажу (рис. 7). У розрізі препаратів вітчизняного та іноземного виробництва відзначається продовження тренду до збільшення частки препаратів зарубіжного виробництва у натуральному вираженні. У грошовому еквіваленті тренд також розвернувся у бік зростання частки зарубіжних ліків (рис. 8).

У розрізі АТС-класифікації 2-го рівня відзначається збільшення обсягів продажу в грошовому вираженні для всіх АТС-класів із топ-10. При цьому активніше за інших у І кв. 2025 р. «зростали» противірусні засоби, що пов’язано з високим рівнем захворюваності на грип та ГРВІ, а також протидіабетичні препарати (рис. 9).

КЛЮЧОВІ ГРАВЦІ

У І кв. 2025 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» і «Teva» (табл. 2).

| № з/п, рік | Маркетуюча організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2023 | 2024 | 2025 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 28,1 | 104 | 5,89 |

| 2 | 2 | 2 | Дарниця (Україна) | –0,6 | 81 | 3,98 |

| 4 | 5 | 3 | Teva (Ізраїль) | 28,7 | 105 | 3,34 |

| 5 | 4 | 4 | Київський вітамінний завод (Україна) | 28,1 | 104 | 3,34 |

| 6 | 3 | 5 | Корпорація Артеріум (Україна) | 16,1 | 94 | 3,09 |

| 3 | 6 | 6 | Acino (Швейцарія) | 19,3 | 97 | 2,99 |

| 8 | 7 | 7 | KRKA (Словенія) | 18,9 | 97 | 2,74 |

| 7 | 8 | 8 | Berlin-Chemie (Німеччина) | 15,4 | 94 | 2,53 |

| 9 | 10 | 9 | Дельта Медікел (Україна) | 19,7 | 97 | 2,39 |

| 10 | 9 | 10 | Sanofi (Франція) | 19,1 | 97 | 2,38 |

| 11 | 11 | 11 | Кусум Фарм (Україна) | 20,2 | 98 | 2,33 |

| 18 | 15 | 12 | AstraZeneca (Великобританія) | 43,5 | 117 | 1,87 |

| 12 | 13 | 13 | Servier (Франція) | 19,8 | 97 | 1,62 |

| 14 | 14 | 14 | Sandoz (Швейцарія) | 12,4 | 91 | 1,51 |

| 13 | 12 | 15 | Юрія-Фарм (Україна) | 7,2 | 87 | 1,48 |

| 15 | 18 | 16 | Група компаній Здоров’я (Україна) | 36,1 | 111 | 1,37 |

| 16 | 16 | 17 | Abbott Products (Німеччина) | 8,8 | 88 | 1,29 |

| 20 | 21 | 18 | Organosyn Life Sciences (Індія) | 44,7 | 118 | 1,29 |

| 43 | 22 | 19 | Euro Lifecare (Великобританія) | 43,7 | 117 | 1,26 |

| 24 | 20 | 20 | Reckitt Benckiser Healthcare International (Великобританія) | 34,5 | 109 | 1,24 |

Лідерами за обсягами роздрібного продажу серед брендів лікарських засобів стали НУРОФЄН, КСАРЕЛТО та ТРИПЛІКСАМ (табл. 3).

| № з/п, рік | Бренд | ||

| 2023 | 2024 | 2025 | |

| 2 | 1 | 1 | НУРОФЄН |

| 3 | 3 | 2 | КСАРЕЛТО |

| 5 | 5 | 3 | ТРИПЛІКСАМ |

| 1 | 2 | 4 | НІМЕСИЛ |

| 13 | 4 | 5 | НАЛБУФІН |

| 6 | 8 | 6 | СИНУПРЕТ |

| 38 | 21 | 7 | АУГМЕНТИН |

| 32 | 12 | 8 | СИМБІКОРТ |

| 4 | 6 | 9 | СПАЗМАЛГОН |

| 7 | 25 | 10 | ФЕРВЕКС |

| 20 | 9 | 11 | ПУЛЬМІКОРТ |

| 8 | 7 | 12 | ЦИТРАМОН |

| 67 | 35 | 13 | ФОРКСІГА |

| 14 | 22 | 14 | НОВІРИН |

| 27 | 20 | 15 | ЕНТЕРОЖЕРМІНА |

| 9 | 11 | 16 | ЕВКАЗОЛІН |

| 15 | 19 | 17 | АМІКСИН |

| 26 | 29 | 18 | СТРЕПСІЛС |

| 10 | 10 | 19 | ГІДАЗЕПАМ |

| 25 | 23 | 20 | КО-ПРЕНЕСА |

СЕГМЕНТ ДИСТРИБУЦІЇ

За підсумками І кв. 2025 р. пальму першості за обсягами поставок товарів «аптечного кошика» в аптеки отримали компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Як і раніше, між лідерами сегменту точиться жорстка конкурентна боротьба.

ПРОГНОЗИ

НБУ повідомляє, що у І кв. 2025 р. зростання економіки залишалося стриманим, здебільшого через руйнування газової інфраструктури та спричинене цим збільшення потреб в імпорті газу. Також на ситуацію впливатиме і загострення торговельних протистоянь у світі. Наразі вони не позначилися на українській економіці, проте надалі стримуватимуть її відновлення. Враховуючи зазначені чинники, НБУ дещо погіршив свої оцінки динаміки економічного відновлення та очікує, що у 2025 р. економіка України зросте на 3,1% (раніше прогнозувалося 3,6%). Також погіршили свої прогнози щодо розвитку економіки України і міжнародні інституції. Щодо інфляції, то після її підвищення на початку року в подальшому НБУ очікує її сповільнення, і наприкінці 2025 р. вона знизиться до 8,7%, а у 2026 р. — до цілі 5%.

Щодо прогнозів розвитку фармацевтичного ринку, то він також продовжить розвиватися. За прогнозами експертів, обсяги аптечного продажу ліків у грошовому вираженні збільшаться на 16,1% у 2025 р. В упаковках очікується спад на 2,5%.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим