В США замедляются темпы роста затрат на здравоохранение

Согласно правительственному отчету, опубликованному 9 января в журнале «Health Affairs», в 2005 г. расходы на здравоохранение в США выросли на 6,9% до почти 2 трлн дол.

Согласно правительственному отчету, опубликованному 9 января в журнале «Health Affairs», в 2005 г. расходы на здравоохранение в США выросли на 6,9% до почти 2 трлн дол.

С июля 2006 г. на отечественном фармрынке ежемесячно отмечается уменьшение объемов продаж лекарственных средств в натуральном выражении относительно 2005 г. При этом в денежном выражении объемы реализации ЛС продолжают увеличиваться. Однако и по этому показателю темпы прироста рынка значительно сократились. Что послужило толчком к таким изменениям?

Традиционно середина и конец осени ассоциируются с увеличением объемов продаж препаратов группы cough&cold. Стали ли исключением необычайно теплые октябрь и ноябрь 2006 г.? Впрочем, образ жизни розничного фармрынка в этот период назвать традиционным невозможно. Рассмотрим детальнее, какие традиции здесь сохранились, а какие были нарушены в октябре и ноябре 2006 г.

Минпромэнерго издало приказ № 425 от 26 декабря 2006 г. «Об утверждении Методических рекомендаций по принятию и регистрации декларации о соответствии лекарственных средств». Приказ подготовлен в целях реализации постановления правительства РФ от 10.02.2004 г. № 72 в части замены с 1 января 2007 г. обязательной сертификации лекарственных средств (ЛС) декларированием соответствия, а также обеспечения бесперебойного функционирования рынка ЛС.

Объем аптечных продаж ЛС на коммерческом фармацевтическом рынке России в октябре 2006 г. увеличился на 20,5% в ценах закупки аптек по сравнению с аналогичным периодом 2005 г. и составил 429 млн дол.

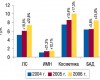

Сравнительный анализ макропоказателей фармацевтического рынка и других видов деятельности может дать интересную пищу для размышлений. В этой публикации мы попытаемся провести сравнительный анализ фармацевтического производства и некоторых других промышленных видов деятельности по основным макроэкономическим показателям. При подготовке публикации использованы данные информационно-аналитического агентства «Статинформконсалтинг».

2-я неделя декабря началась с объявления итогов конкурса на право осуществления поставок лекарственных средств в рамках программы ДЛО в 2007 г.

Американский журнал «Money Magazine» и исследовательская компания «Salary.com» опубликовали список самых прибыльных и востребованных профессий, которые будут пользоваться популярностью в течение следующих 10 лет в США.

С 1 января 2007 г. вступает в силу новый порядок ввоза в Россию импортных лекарственных средств (ЛС), целью которого является более тщательная защита российского рынка от фальсифицированных ЛС.

В преддверии нового 2007 г. все участники фармацевтического рынка Украины затаив дыхание начинают подводить итоги своей работы. Полон сюрпризов быстрорастущий отечественный рынок! Это правило пока еще остается в силе. В том числе и на уровне экономических показателей деятельности операторов фармрынка. Итак, год подходит к концу! Октябрь — первый месяц IV кв. 2006 г., результаты которого подведут итог годичной работы всех участников рынка.

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!