Неуклюжая регуляция: госрегулирование наценок

Вместо необходимой украинскому фармрынку дерегуляции правительство Украины вновь усиливает регуляторную нагрузку

Вместо необходимой украинскому фармрынку дерегуляции правительство Украины вновь усиливает регуляторную нагрузку

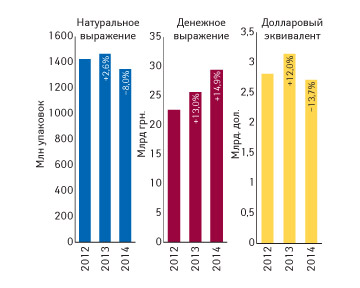

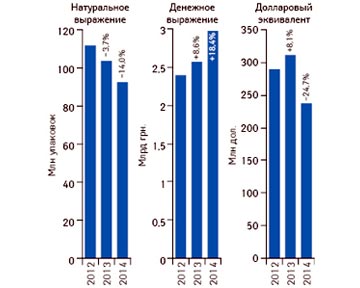

В данной публикации представлены ключевые показатели фармацевтического рынка Украины в октябре 2014 г.

В данной публикации читатели смогут ознакомиться с реакцией отечественного фармрынка на изменение экономической ситуации

Пилотный проект подходит к своему логическому завершению. Кабинету Министров необходимо проработать вопрос о внедрении в Украине полномасштабной системы реимбурсации

Анализ показал, что на большинство препаратов как зарубежные, так и отечественные производители декларируют изменение оптово-отпускной цены ниже граничного уровня

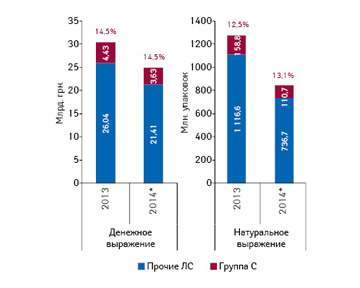

Отсутствие в I полугодии 2014 г. централизованных закупок лекарственных средств отразилось на динамике объема госпитальных закупок препаратов, которая в анализируемый период характеризовалась слабой активностью

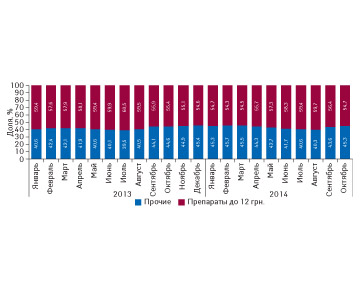

В данной публикации внимание будет уделено изменениям, произошедшим в сегменте дистрибуции, а также последствиям этих и других изменений, которые произошли в нашей стране в текущем году, для розничного сегмента

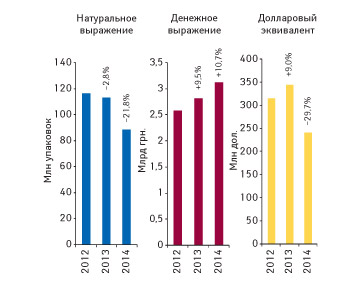

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины за сентябрь 2014 г.

В данной публикации представлен расчет цен на препараты инсулина согласно порядку расчета, утвержденному совместным приказом МЗ Украины и Минэкономразвития Украины от 20.08.2014 г. № 584/1011

В данной публикации вниманию читателей представлен расчет оптово-отпускных цен на препараты амлодипина, бисопролола и эналаприла с использованием механизма референтных цен и индекса цен производителей фармацевтической продукции

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!