Влияние стабилизации курса валют на динамику цен на лекарственные средства

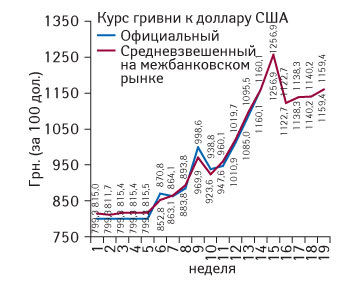

В последние недели курс гривни по отношению к доллару США несколько стабилизировался. В данной публикации мы проанализируем изменение цен на лекарственные средства.

В последние недели курс гривни по отношению к доллару США несколько стабилизировался. В данной публикации мы проанализируем изменение цен на лекарственные средства.

Сейчас пытаются вновь извлечь идею тотального контроля из глубокого сундука и, отряхнув от нафталина, презентовать под видом «европейской модели» ценообразования. Затраты на повсеместный контроль большей части препаратов выльется в рост цен на все лекарственные средства.

В данной публикации мы проанализируем динамику изменения цен на лекарственные средства в условиях в современных реалиях украинской экономики

Непредсказуемая погода часто становится благодатной почвой для развития заболеваний мочевыводящих путей. Препарат на растительной основе КАНЕФРОН® Н уже давно знаком операторам отечественного фармацевтического рынка, а также конечным потребителям

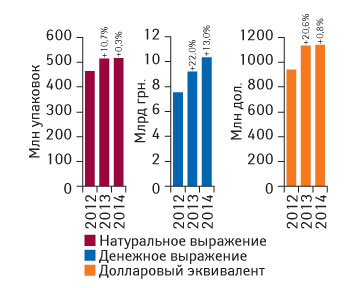

Предлагаем нашим читателям с помощью этой публикации более детально ознакомиться с ключевыми тенденциями, характеризующими отечественный фармрынок в I кв. 2014 г.

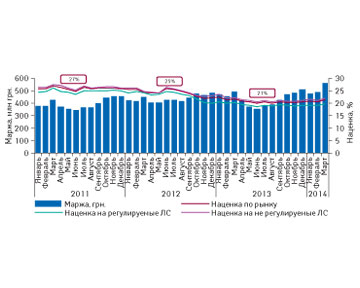

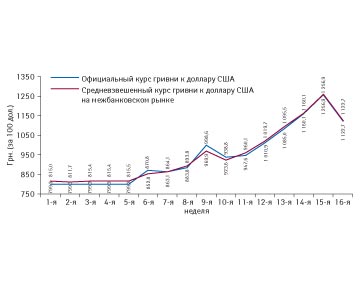

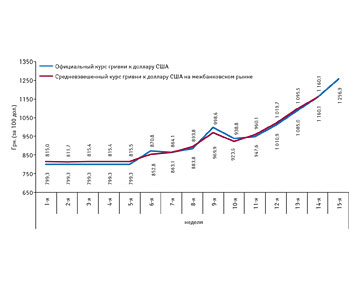

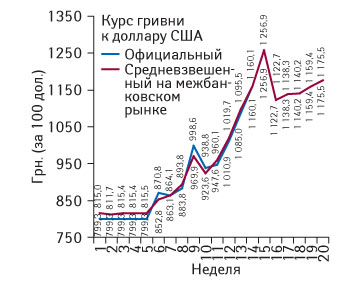

Несмотря на снижение стоимости американской валюты, цены на лекарственные средства продолжают повышаться, однако темпы их роста снижаются

Цены на лекарственные средства продолжают повышаться с каждым днем. Но в ближайшие недели ожидается снижение темпов их роста. Это связано, в первую очередь, с нивелированием влияния НДС, а также укреплением национальной валюты по отношению к доллару США

О том, как складывалась ситуация на фармрынке в марте 2014 г., читатели смогут узнать, ознакомившись с ключевыми рыночными показателями за этот период

Ожидается, что увеличение объема продаж вакцин для профилактики заражения вирусом папилломы человека будет сопровождаться лончем вакцины V503 компании «Merck&Co.»

Цены на лекарственные средства продолжают повышаться с каждым днем. Помимо девальвации гривни, росту цен также способствует введение 7% НДС

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!