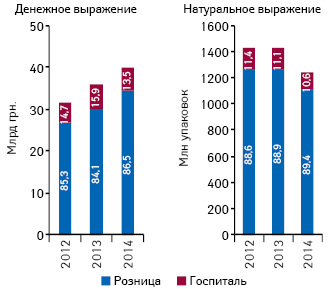

В 2014 г. суммарный объем украинского рынка лекарственных средств, включающего розничный и госпитальный сегмент, составил 40,2 млрд грн. и увеличился на 10,9% по сравнению с 2013 г. В натуральном выражении общий объем рынка уменьшился на 12,9% и составил 1,2 млрд упаковок. При этом в 2014 г. долевое участие госпитального сегмента в структуре рынка значительно снизилось относительно 2013 г. как в денежном, так и в натуральном выражении (рис. 1).

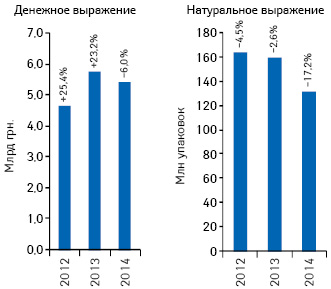

По итогам 2014 г. объем госпитальных закупок лекарственных средств составил 5,4 млрд грн. за 132,2 млн упаковок, уменьшившись относительно показателей 2013 г. на 6% в денежном и 17% в натуральном выражении (рис. 2).

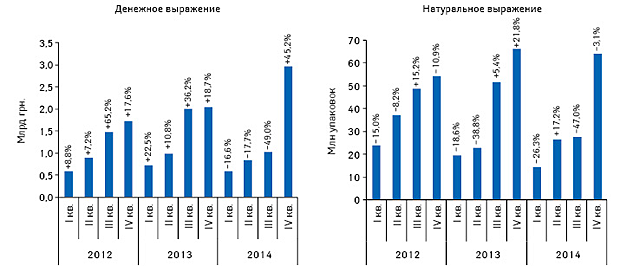

Сокращение объема госпитальных закупок в денежном выражении связано с практически полным отсутствием государственных закупок по централизованным программам в течение первых трех кварталов, в этот период закупки препаратов для ЛПУ проводили по тендерам на региональном уровне. Закупки по централизованным программам были осуществлены в конце III и IV кв. 2014 г. (рис. 3).

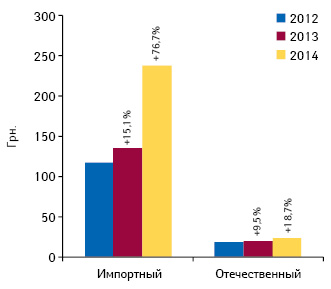

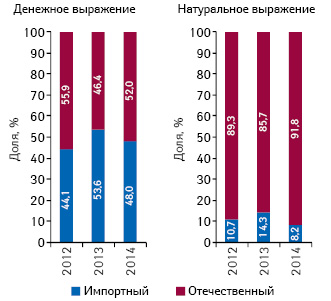

Основной причиной, тормозящей закупку лекарственных средств для ЛПУ является девальвация гривни, вследствие чего значительно повысилась стоимость препаратов, особенно зарубежного производства. Так, средневзвешенная стоимость 1 упаковки зарубежных препаратов повысилась на 77% и составила 238,5 грн. за 1 упаковку, что более чем 10 раз выше таковой отечественной продукции (рис. 4).

Высокая стоимость зарубежных препаратов обусловила значительное сокращение их закупок в 2014 г. в натуральном выражении более чем в 2 раза. В результате их удельный вес в общем объеме закупок значительно уменьшился относительно 2013 г. (рис. 5).

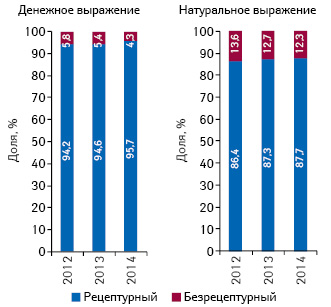

В разрезе рецептурного статуса закупаемых препаратов в последние годы отмечается тенденция смещения в сторону рецептурного сегмента. По итогам 2014 г., доля безрецептурных препаратов составляет менее 5% в денежном и около 12% в натуральном выражении (рис. 6).

По итогам 2014 г. в разрезе групп АТС-классификации 1-го уровня по объему госпитальных закупок в денежном выражении лидирует группа J «Противомикробные средства для системного применения». При этом объем закупок препаратов данной группы сократился на 30% по сравнению с 2013 г. Также значительную долю занимают препараты групп А «Средства, влияющие на пищеварительную систему и метаболизм» и В «Средства, влияющие на систему крови и гемопоэз». В общей структуре госпитальных закупок суммарный удельный вес препаратов этих АТС-групп составляет 55,8% в денежном и 62,4% в натуральном выражении (рис. 7).

В 2014 г. зафиксировано значительное уменьшение объема закупок в денежном выражении для препаратов группы С «Средства, влияющие на сердечно-сосудистую систему» на уровне 20%. В то же время объем закупок препаратов некоторых АТС-групп значительно увеличился. Так, объем закупок препаратов группы L «Антинеопластические и иммуномодулирующие средства» увеличился на 14,8%, группы М «Средства, влияющие на опорно-двигательный аппарат» — на 15,7%, а объем закупок препаратов групп D «Дерматологические средства» и H «Препараты гормонов для системного применения (кроме половых гормонов и инсулинов)» увеличился на 27,5 и 39,9% соответственно.

Рейтинг по объему госпитальных закупок в денежном выражении за 2014 г. в разрезе международных непатентованных наименований (МНН) возглавляют инсулин человеческий, натрия хлорид и эноксапарин натрий (табл. 1). Также стоит отметить значительное улучшение позиций таких МНН, как такролимус, тенектеплаза, микафунгин, микофеноловая кислота, идурсульфаза и инсулин гларгин, которое позволило им войти в топ-20 по итогам 2014 г.

| Таблица 1 | Рейтинг МНН лекарственных средств по объему госпитальных закупок в денежном выражении по итогам 2014 г. с указанием их позиций в аналогичном рейтинге за 2012–2013 гг. |

| МНН | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| ИНСУЛИН ЧЕЛОВЕЧЕСКИЙ | 1 | 1 | 1 |

| НАТРИЯ ХЛОРИД | 2 | 2 | 2 |

| ЭНОКСАПАРИН НАТРИЙ | 3 | 7 | 9 |

| СПИРТ ЭТИЛОВЫЙ | 4 | 11 | 10 |

| ПРОПОФОЛ | 5 | 9 | 11 |

| ИНТЕРФЕРОН БЕТА | 6 | 19 | 22 |

| ЦЕФТРИАКСОН | 7 | 4 | 3 |

| МЕЛЬДОНИЙ | 8 | 5 | 6 |

| МЕРОПЕНЕМ | 9 | 14 | 13 |

| ТАКРОЛИМУС | 10 | 32 | 112 |

| ТЕНЕКТЕПЛАЗА | 11 | 60 | 328 |

| МИКАФУНГИН | 12 | 31 | — |

| МИКОФЕНОЛОВАЯ КИСЛОТА | 13 | 59 | 128 |

| ТИОПЕНТАЛ НАТРИЙ | 14 | 6 | 8 |

| ИМАТИНИБ | 15 | 13 | 34 |

| ЛЕВОФЛОКСАЦИН | 16 | 18 | 17 |

| АРГИНИН | 17 | 15 | 29 |

| ИДУРСУЛЬФАЗА | 18 | — | — |

| ИНСУЛИН ГЛАРГИН | 19 | 28 | 60 |

| КИСЛОТА ТИОКТОВАЯ | 20 | 12 | 15 |

В рейтинге брэндов госпитального сегмента также произошли значительные перестановки. Более половины брэндов из топ-20 по итогам 2014 г. не входили в аналогичный рейтинг 2013 г. (табл. 2).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему госпитальных закупок в денежном выражении по итогам 2014 г. с указанием их позиций в аналогичном рейтинге за 2012–2013 гг. |

| Брэнд | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| ФАРМАСУЛИН | 1 | 4 | 4 |

| НАТРИЯ ХЛОРИД | 2 | 1 | 1 |

| ФЛЕНОКС | 3 | 29 | 21 |

| ХУМОДАР | 4 | 67 | 11 |

| РЕОСОРБИЛАКТ | 5 | 9 | 10 |

| МИКАМИН | 6 | 27 | — |

| МЕТАЛИЗЕ | 7 | 96 | 508 |

| ТИОПЕНТАЛ | 8 | 6 | 8 |

| ЦЕФТРИАКСОН | 9 | 7 | 5 |

| ГЛИВЕК | 10 | 10 | 33 |

| ЭЛАПРАЗА | 11 | — | — |

| ИНФАНРИКС | 12 | 5 | 7 |

| АДВАГРАФ | 13 | 46 | 2618 |

| ЛАНТУС | 14 | 23 | 57 |

| БЕТФЕР | 15 | 24 | 40 |

| МИФОРТИК | 16 | 66 | 269 |

| ГЛЮКОЗА | 17 | 28 | 19 |

| ПРОТАФАН | 18 | 34 | 20 |

| ГЕПАЦЕФ | 19 | 54 | 49 |

| ТИВОРТИН | 20 | 33 | 62 |

Рейтинг маркетирующих организаций по объему госпитальных закупок лекарственных средств в денежном выражении в 2014 г. также претерпел изменения. В частности, отмечается укрепление позиций отечественных производителей. Так, первые три строчки рейтинга занимают украинские компании — «Фармак», «Юрия-Фарм» и Корпорация «Артериум» (табл. 3). В топ-20 вошли еще две украинские компании — «Нико» и «Борщаговский ХФЗ».

| Таблица 3 | Рейтинг маркетирующих организаций по объему госпитальных закупок в денежном выражении по итогам 2014 г. с указанием их позиций в аналогичном рейтинге за 2012–2013 гг. |

| Маркетирующая организация | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| Фармак (Украина) | 1 | 1 | 2 |

| Юрия-Фарм (Украина) | 2 | 4 | 5 |

| Артериум Корпорация (Украина) | 3 | 3 | 1 |

| Sanofi (Франция) | 4 | 2 | 4 |

| Здоровье Группа компаний (Украина) | 5 | 8 | 6 |

| Дарница (Украина) | 6 | 5 | 3 |

| Novartis Pharma (Швейцария) | 7 | 10 | 15 |

| Merck & Co (США) | 8 | 13 | 17 |

| Novo Nordisk (Дания) | 9 | 9 | 12 |

| Биофарма (Украина) | 10 | 15 | 13 |

| Astellas Pharma Europe (Нидерланды) | 11 | 20 | 46 |

| Actavis Group (Исландия) | 12 | 29 | 40 |

| Takeda (Япония) | 13 | 7 | 7 |

| Нико (Украина) | 14 | 21 | 23 |

| Roche (Швейцария) | 15 | 16 | 21 |

| Berlin-Chemie/Menarini Group (Германия) | 16 | 11 | 11 |

| Борщаговский ХФЗ (Украина) | 17 | 23 | 16 |

| AstraZeneca (Великобритания) | 18 | 22 | 24 |

| Boehringer Ingelheim (Германия) | 19 | 19 | 45 |

| Baxter AG (Швейцария) | 20 | 17 | 18 |

ИТОГИ

В 2014 г. объем госпитальных закупок сократился на 6% в денежном и 17% в натуральном выражении. Структура закупок смещается в сторону отечественных препаратов за счет более низкой их стоимости по сравнению с лекарственными средствами зарубежного производства. Это позволило украинским производителям укрепить свои позиции в сегменте госпитальных закупок.

Основной причиной уменьшения объема закупок является тяжелая ситуация в сегменте государственных закупок лекарственных средств по централизованным программам в течение 2014 г. Государственные закупки по централизованным программам не проводились вплоть до августа месяца. Причин, по которым не проводились госзакупки, несколько. Ключевым фактором, бесспорно, является девальвация гривни, обусловившая значительный рост цен на лекарственные средства. Однако на срыв госзакупок в 2014 г. также оказывали влияние неправильно сформированные МЗ Украины лоты, в связи с чем в Антимонопольный комитет Украины направлено множество жалоб от участников торгов.

В 2015 г. ситуация с госпитальными закупками может стать куда острее, поскольку правительством созданы административные барьеры для декларирования оптово-отпускных цен в виде постановления КМУ от 02.07.2014 г. № 240.

В связи с этим с 1 марта 2015 г. ЛПУ не смогут закупать большинство необходимых препаратов.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим