МЕТОДОЛОГИЯ

Исследование проводилось в 12 крупнейших городах Украины.

В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты центров закупок.

Данные исследования телевизионной аудитории принадлежат и предоставлены Индустриальным телевизионным комитетом (ИТК). Оператор панели — Nielsen; мониторинг — Коммуникационный Альянс. При отображении показателей ТВ-промоции рассмотрены данные, рассчитанные по генсовокупности «Universe» (города с численностью более 50 тыс. человек).

ОБЩИЕ ТЕНДЕНЦИИ рынка Лекарственных средств

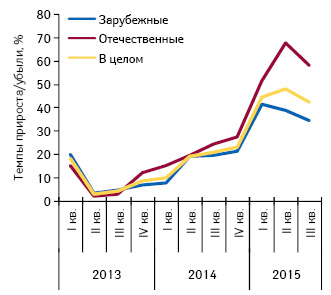

Продажи лекарственных средств в 12 крупнейших городах Украины в денежном выражении продолжают увеличиваться. По итогам 9 мес 2015 г. объем продаж увеличился на 45,2% по сравнению с аналогичным периодом предыдущего года. При этом препараты отечественного производства демонстрируют более высокие темпы прироста по сравнению с зарубежными конкурентами.

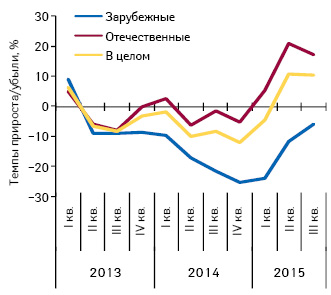

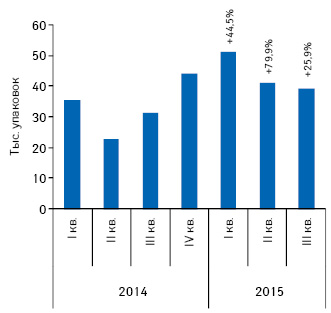

Со II кв. 2015 г. наметилась тенденция к увеличению объема продаж и в натуральном выражении. Суммарно за 9 мес 2015 г. количество проданных упаковок увеличилось на 4,7%. Повышение этого показателя обеспечивается за счет прироста продаж отечественных препаратов, поскольку таковые зарубежных лекарственных средств еще не достигли уровня предыдущего года. Однако темпы снижения их продаж замедляются и по итогам III кв. 2015 г. составляют –5,7% (рис. 1 и 2).

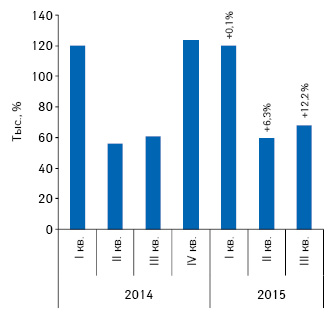

Увеличению объема продаж в значительной степени способствует промоционная и рекламная активность фармкомпаний. Во II кв. 2015 г. наметилась тенденция к повышению промоактивности фармкомпаний посредством визитов медицинских представителей (МП) по сравнению с аналогичным периодом прошлого года, которая сохраняется и в III кв. (рис. 3). Однако совокупно по итогам 9 мес 2015 г. количество воспоминаний специалистов здравоохранения о различных видах промоции снизилось на 3,8% по сравнению с аналогичным периодом предыдущего года. Стоит отметить и более высокую активность отечественных производителей. Так, в исследуемый период отечественные производители повысили визитную активность на 4,9%, в то время как для зарубежных препаратов отмечается спад на уровне –6,5%. При этом следует учитывать, что препараты отечественного производства формируют около 1/4 общего количества воспоминаний специалистов здравоохранения о промоции посредством визитов МП.

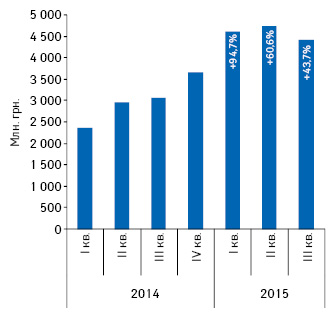

По итогам 9 мес 2015 г. рекламная активность также выше у отечественных компаний (+32,9%), в то время как рекламирование зарубежных препаратов несколько снизилось (–8,5%). Однако в целом уровень контакта с аудиторией EqGRP увеличился на 4,7% по сравнению с 9 мес 2014 г. (рис. 4).

В целом повышение маркетинговой активности способствует увеличению назначений врачами препаратов. Так, за 9 мес 2015 г. объем назначенных препаратов в денежном выражении увеличился на 64% по сравнению с аналогичным периодом предыдущего года.

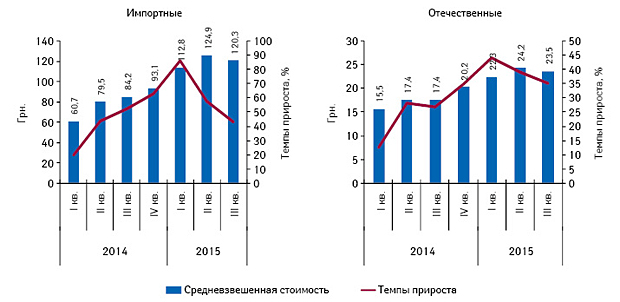

В последние месяцы курс гривни по отношению к доллару США ведет себя относительно стабильно и резких скачков не отмечается. Это способствует снижению и стабилизации розничных цен на лекарственные средства как зарубежного, так и украинского производства. При этом следует обратить внимание, что средневзвешенная стоимость отечественных препаратов значительно ниже таковой зарубежных (рис. 6). В условиях высокого уровня инфляции и отсутствия значимого увеличения доходов населения стоимость препаратов играет немаловажную роль при выборе потребителем того или иного лекарственного средства.

УСПЕШНЫЙ КЕЙС

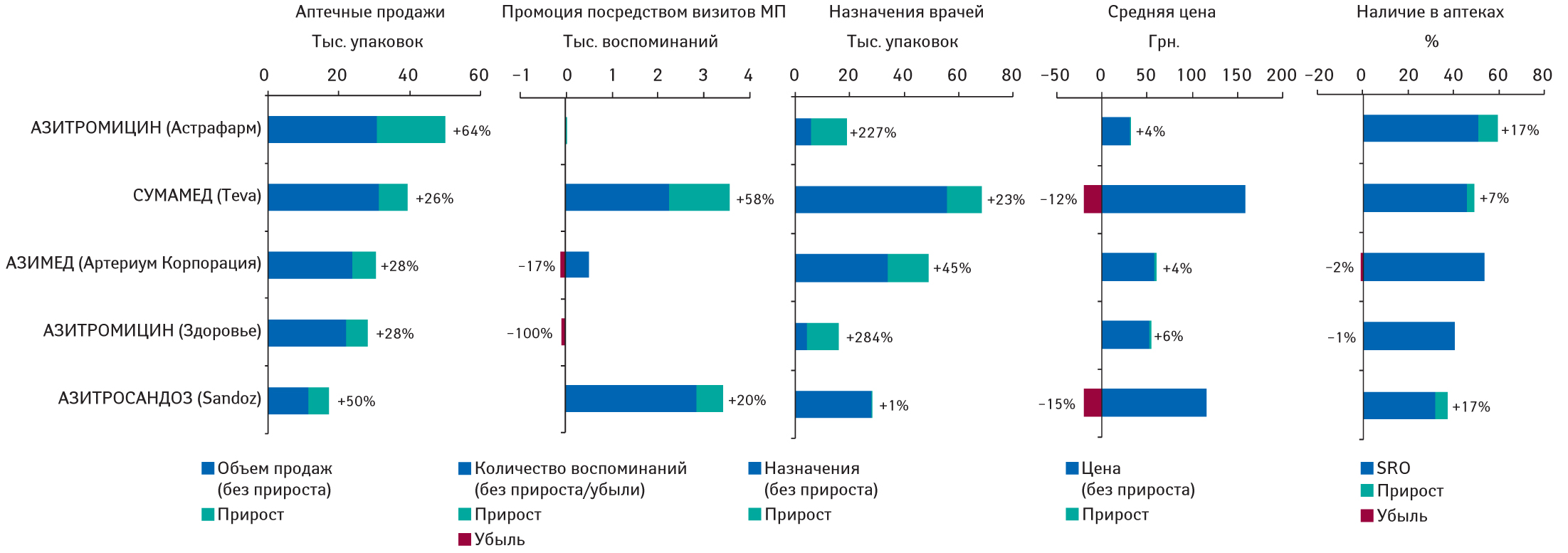

Как отмечалось выше, в нынешних условиях для сохранения своих позиций на рынке необходимо прикладывать значительные усилия. Однако есть компании, которые активно продвигают свои препараты на рынке и добиваются успехов. В качестве примера различной стратегии рассмотрим группу J01F A10 «Азитромицин» АТС-классификации (рис. 7).

По итогам III кв. 2015 г. в топ-5 препаратов данной группы по объему продаж в натуральном выражении входят 3 отечественных и 2 зарубежных препарата. При этом все исследуемые препараты группы продемонстрировали прирост объема продаж в натуральном выражении по сравнению с аналогичным периодом предыдущего года. Следует отметить, что зарубежные производители незначительно уступают по этому показателю отечественным компаниям, учитывая, что стоимость препаратов зарубежного производства выше, чем у отечественных. При этом зарубежные производители снижают цену, в то время как отечественные, хоть и незначительно, но повышают ее.

Учитывая высокую стоимость импортных препаратов, зарубежные производители активно промотируют свои препараты среди специалистов здравоохранения, наращивая визитную активность, в то время как отечественные компании практически не промотируют свои препараты в данной группе или снижают визитную активность, полагаясь на низкую стоимость.

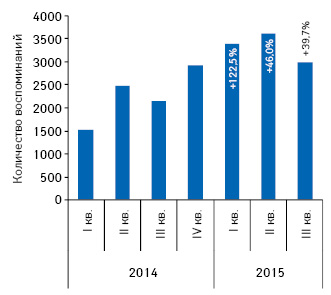

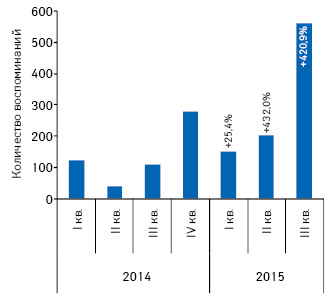

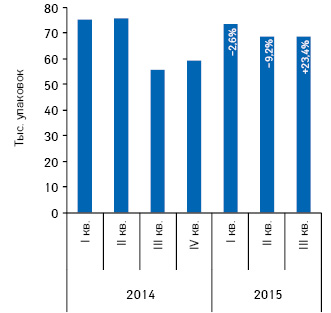

Рассмотрим более детально ключевые показатели препарата СУМАМЕД производства израильской компании «Teva». Поскольку группа J01F A10 относится к рецептурному сегменту, реклама данного препарата запрещена законом. Поэтому маркетинговая служба сконцентрировала свои усилия на промоции посредством МП. По итогам 9 мес 2015 г. компания повысила визитную активность как к врачам — на 62%, так и к фармацевтам и экспертам центров закупок — на 243%. Особенно активно МП стали посещать фармацевтов в III кв. (рис. 8 и 9).

Повышение визитной активности способствовало увеличению назначений данного препарата в III кв. 2015 г. на 23,4% по сравнению с аналогичным периодом предыдущего года, при том что в I и II кв. отмечалось их уменьшение (рис. 10).

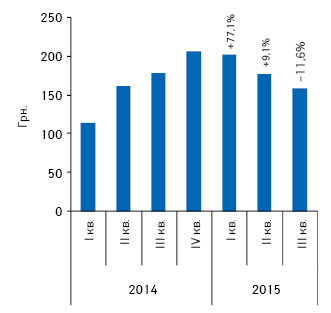

Значительное влияние на увеличение объема продаж оказывает ценовая политика компании. Чтобы увеличить объем продаж и сохранить лояльность потребителей, компания не ограничилась повышением маркетинговой активности и работает над снижением стоимости препарата. Так, со II кв. 2015 г. отмечается снижение розничной цены препарата, а в III кв. его цена стала на 11% ниже, чем в аналогичный период предыдущего года (рис. 11).

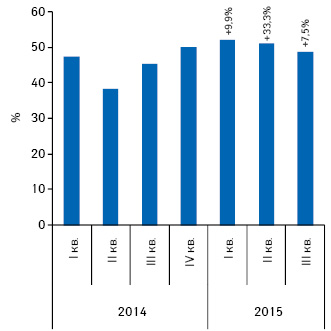

Свою роль в увеличении объема продаж играет и распространенность препарата. В текущем году пенетрация препарата в аптеки существенно возросла. Так, по итогам 9 мес 2015 г. в ассортименте более половины аптечных учреждений 12 крупнейших городов Украины был данный препарат, в то время как за аналогичный период 2014 г. этот показатель составлял 44% (рис. 12).

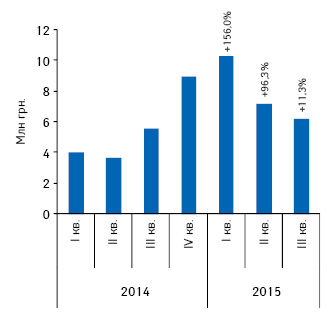

Все эти факторы способствуют увеличению объема продаж исследуемого препарата как в денежном, так и в натуральном выражении (рис. 13 и 14).

Выводы

В условиях кризиса, когда фармрынок переживает сложные времена, для сохранения своих позиций на рынке необходимо «бежать в два раза быстрее».

В условиях высокой стоимости иностранной валюты отечественные производители имеют определенные преимущества перед зарубежными конкурентами за счет более низкого влияния девальвационных процессов на конечную стоимость препарата и, соответственно, более низкой цены. Поэтому чтобы конкурировать с отечественными производителями, зарубежным компаниям необходимо повышать маркетинговую активность.

Как показывает анализ, повышение маркетинговой активности приносит дивиденды в виде увеличения объема продаж.

Этот пример также демонстрирует, что даже в сложных экономических условиях можно увеличивать объем продаж лекарственных средств. Однако для этого необходимо вести более агрессивную маркетинговую политику, увеличивая инвестиции в различные каналы коммуникации, а также грамотно вести ценовую политику.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим