НОВАЯ МЕТОДОЛОГИЯ

представляет новый продукт, основанный на ежемесячном сборе, обработке и расчете госпитальных данных.

Методология аудита включает новые дополнительные источники, в частности, данные по акцептированным тендерам и данные дистрибьюторских отгрузок.

Таким образом, новая методология расчета основана на ежемесячно предоставляемых данных:

- выборки лечебно-профилактических учреждений (ЛПУ);

- финансирования системы здравоохранения (с разделением на государственный и местные бюджеты и с учетом доли финансирования закупки лекарственных средств и изделий медицинского назначения);

- по акцептированным тендерам;

- по отгрузкам дистрибьюторов в ЛПУ.

В результате в расчете участвует более 10 000 товарных позиций (Stock Keeping Unit — SKU) препаратов и 2300 ЛПУ Украины.

Новые данные по госпитальному рынку (динамика с 2013 г.) доступны для клиентов «PharmXplorer» в дашборде «Ukraine» и обновляются ежемесячно (на 30-й день следующего месяца).

ТЕНДЕНЦИИ ГОСПИТАЛЬНОГО РЫНКА В ПОМЕСЯЧНОЙ ДИНАМИКЕ

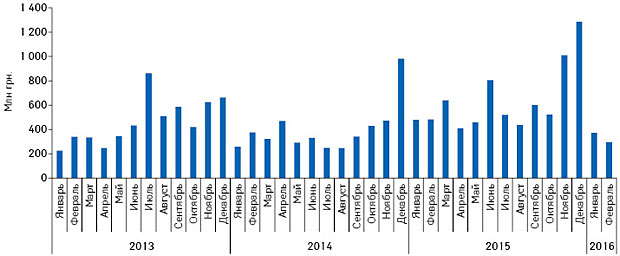

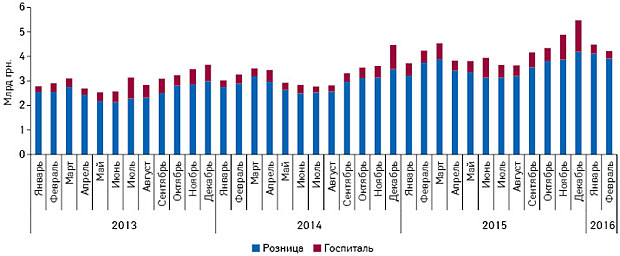

Объем госпитальных закупок в помесячной динамике значительно варьирует. Последние 2 года пик госпитальных закупок приходится на последний месяц года, что связано с традиционным всплеском бюджетных оплат и поздним проведением тендеров МЗ Украины (рис. 1, 2).

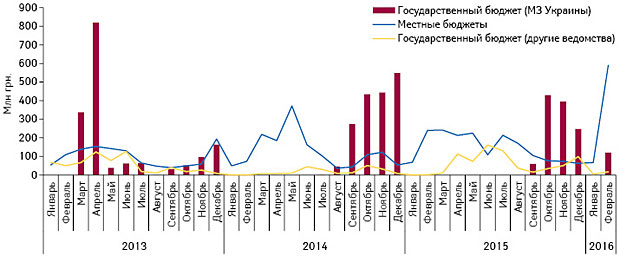

В частности, следует обратить внимание на значимое увеличение объема госпитальных закупок в ноябре и декабре 2015 г. в денежном выражении, что, вероятно, обусловлено тем, что закупки препаратов по централизованным программам, осуществляемые МЗ Украины, начали проводиться только в сентябре (рис. 3). В течение первых 8 мес закупки препаратов проводились по тендерам на региональном уровне.

Комментируя динамику тендерных закупок, необходимо отметить, что резкий рост объема тендерных закупок в феврале 2016 г. за средства местных бюджетов обусловлен тем, что Территориальное медицинское объединение «ПСИХИАТРИЯ» в этот месяц провела процедуру тендерной закупки лекарственных средств на сумму 515,4 млн грн. (по рамочным соглашениям сроком на 3 года).

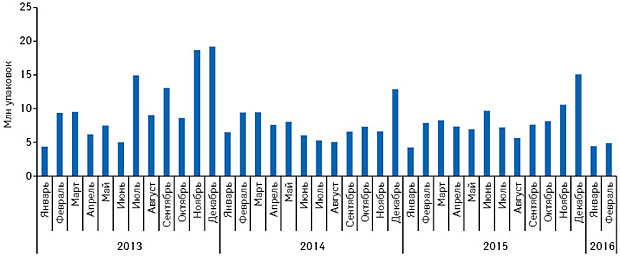

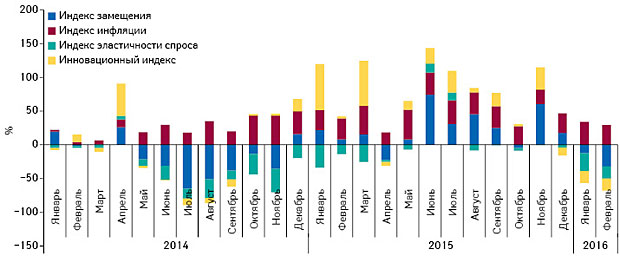

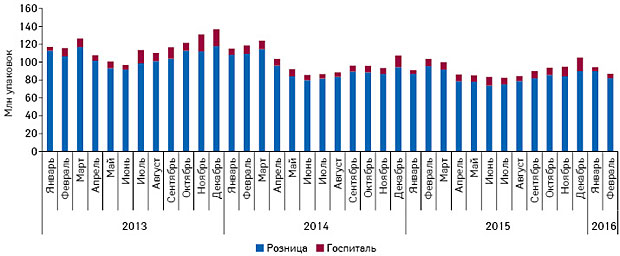

Как показывает анализ госпитального рынка препаратов в натуральном выражении, объем госпитальных закупок в 2014 и 2015 г. значимо сократился по сравнению с 2013 г. (рис. 2). Значимую роль в этом сыграла девальвация национальной валюты, обусловившая значительное повышение цен на лекарственные средства (особенно зарубежного производства). Так, в течение 2014–2015 гг. инфляционная составляющая стабильно обеспечивала положительный вклад в изменение объема госпитальных закупок в денежном выражении (рис. 4).

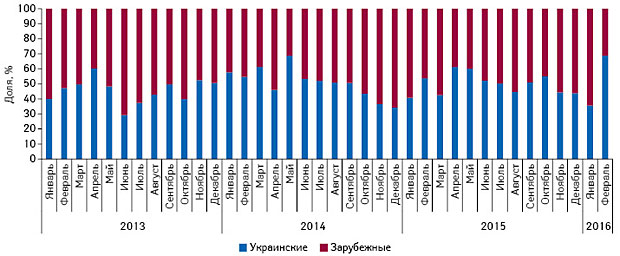

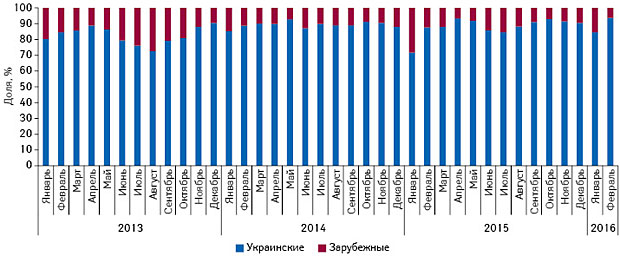

В разрезе отечественных и зарубежных препаратов объем госпитальных закупок в денежном выражении варьирует в помесячной динамике, однако в целом бюджетные средства распределены примерно поровну (рис. 5). В то же время в натуральном выражении в структуре госпитальных закупок лекарственных средств со значительным перевесом превалируют отечественные препараты (рис. 6).

В рейтинге по объему госпитальных закупок в денежном выражении за 2015 г. лидером среди брэндов лекарственных средств украинского производства является Фармасулин (табл. 1). На 2-й позиции расположился препарат Натрия хлорид, 3-е место закрепилось за брэндом Лантус. В аналогичном рейтинге среди препаратов зарубежного производства лидируют Раствор для перитонеального диализа с глюкозой и низким содержанием кальция, Дианил и вакцина Пентаксим.

| Таблица 1 | Топ-20 брэндов лекарственных средств (в разрезе зарубежного и украинского производства) по объему госпитальных закупок в денежном выражении по итогам 2015 г. |

| № п/п |

Брэнд | |

| Украинские | Зарубежные | |

| 1 | Фармасулин | Раствор для перитонеального диализа с глюкозой и низким содержанием кальция |

| 2 | Натрия хлорид | Дианил |

| 3 | Лантус | Пентаксим |

| 4 | Реосорбилакт | Алувиа |

| 5 | Тивортин | Протафан |

| 6 | Кислород | Адваграф |

| 7 | Фентанил | Роменем |

| 8 | Хумодар | Актрапид |

| 9 | Цефимек | Новорапид |

| 10 | Фленокс | Микамин |

| 11 | Гепацеф | Метализе |

| 12 | Инсуман | Иммунат |

| 13 | БиоКлот | Куросурф |

| 14 | Промедол | Програф |

| 15 | Пегферон | Левемир |

| 16 | Тиопентал | Севоран |

| 17 | Цефтриаксон | Октагам |

| 18 | Ритуксим | Ванкомицин |

| 19 | Юнитрон | Креон |

| 20 | Томогексол | Приорикс |

По международному непатентованному наименованию (МНН) лидерами по объему госпитальных закупок в денежном выражении стали инсулин человеческий, натрия хлорид и цефепим среди препаратов отечественного производства, а тройку лидеров МНН лекарственных средств зарубежного производства сформировали инсулин человеческий, меропенем и такролимус (табл. 2).

| Таблица 2 | Топ-20 МНН лекарственных средств (в разрезе зарубежного и украинского производства) по объему госпитальных закупок в денежном выражении по итогам 2015 г. |

| № п/п |

МНН | |

| Украинские | Зарубежные | |

| 1 | Инсулин человеческий | Инсулин человеческий |

| 2 | Натрия хлорид | Меропенем |

| 3 | Цефепим | Такролимус |

| 4 | Инсулин гларгин | Лопинавир + ритонавир |

| 5 | Аргинин | Фактор свертывания VIII |

| 6 | Кислород | Инсулин аспарт |

| 7 | Фентанил | Микафунгин |

| 8 | Эноксапарин натрия | Тенектеплаза |

| 9 | Спирт этиловый | Инсулин детемир |

| 10 | Пропофол | Севофлуран |

| 11 | Цефтриаксон | Иммуноглобулин человека |

| 12 | Цефтазидим | Ванкомицин |

| 13 | Левофлоксацин | Ритуксимаб |

| 14 | Тримеперидин | Микофеноловая кислота |

| 15 | Пегинтерферон альфа-2а |

Паклитаксел |

| 16 | Тиопентал натрий | Гемцитабин |

| 17 | Ритуксимаб | Доцетаксел |

| 18 | Пегинтерферон альфа-2b |

Зидовудин + ламивудин |

| 19 | Йогексол | Идурсульфаза |

| 20 | Морфин | Циклосерин |

Рейтинг маркетирующих организаций по объему госпитальных закупок лекарственных средств в денежном выражении по итогам 2015 г. возглавляет украинская компания «Фармак». На 2-м и 3-м месте рейтинга расположились отечественные компании «Юрия-Фарм» и корпорация «Артериум» (табл. 3). В целом в топ-20 маркетирующих организаций данного рейтинга входит 8 украинских производителей.

| Таблица 3 | Топ-20 маркетирующих организаций по объему госпитальных закупок лекарственных средств в денежном выражении по итогам 2015 г. с указанием их позиции в рейтинге за 2013–2014 гг. |

| Маркетирующая организация | № п/п, год | ||

| 2015 | 2014 | 2013 | |

| Фармак (Украина) | 1 | 2 | 2 |

| Юрия-Фарм (Украина) | 2 | 1 | 3 |

| Артериум Корпорация (Украина) | 3 | 3 | 6 |

| Sanofi (Франция) | 4 | 6 | 1 |

| Здоровье Группа компаний (Украина) | 5 | 8 | 8 |

| Novo Nordisk (Дания) | 6 | 5 | 4 |

| Baxter (Швейцария) | 7 | 20 | 16 |

| Roche (Швейцария) | 8 | 16 | 12 |

| Дарница (Украина) | 9 | 10 | 7 |

| AbbVie Biopharmaceuticals (Швейцария) | 10 | 21 | 5 |

| Astellas Pharma Europe (Нидерланды) | 11 | 11 | 17 |

| Bieffe Medital (Италия) | 12 | 17 | 28 |

| ФЗ Биофарма (Украина) | 13 | 14 | 10 |

| Actavis Group (Ирландия) | 14 | 32 | 24 |

| Борщаговский ХФЗ (Украина) | 15 | 26 | 31 |

| Takeda (Япония) | 16 | 15 | 11 |

| Merck & Co (США) | 17 | 12 | 19 |

| Boehringer Ingelheim (Германия) | 18 | 13 | 15 |

| GSK (Великобритания) | 19 | 31 | 22 |

| Стелекс (Украина) | 20 | 7 | 21 |

СИНЕРГИЯ С РОЗНИЦЕЙ

Очень важно видеть и понимать рынок в целом во всем многообразии его проявлений. Благодаря запуску нового продукта компании «Proxima Research» («ежемесячного госпиталя») в дашборде «Ukraine» можно анализировать развитие украинского фармацевтического рынка, который сформирован розничным и госпитальным сегментами, располагая актуальной информацией.

Рынок лекарственных средств в Украине большей частью является рынком розничных продаж, при этом доля госпитального сегмента сравнительно мала. Прежде всего, это обусловлено особенностями существующей в нашей стране системы здравоохранения, отсутствием государственного медицинского страхования.

Поэтому львиная доля потребления лекарственных средств финансируется из личных средств населения (розничный сегмент). В зависимости от активности госпитальных закупок долевое участие госпитального сегмента в общей структуре рынка лекарственных средств в помесячной динамике варьирует (рис. 7, 8).

КЛЮЧЕВЫЕ ПРЕИМУЩЕСТВА ЕЖЕМЕСЯЧНОГО мониторинга госпитального рынка

Мониторинг основных тенденций украинского фармацевтического рынка, понимание объективных реалий его развития — основа успешного, динамично развивающегося бизнеса.

Постоянный мониторинг фармацевтического рынка является одной из важнейших составляющих работы его операторов. А наличие актуальной и достоверной информации о динамике развития украинского фармрынка в изменяющихся условиях бизнес-среды дает возможность участникам фармрынка рационально принимать решения.

Ключевые преимущества ежемесячного мониторинга госпитального рынка это:

- возможность мониторинга госпитального рынка лекарственных средств в помесячной динамике;

- актуальные данные ежемесячно (выкладка на 30-й день следующего месяца);

- комплексный анализ украинского рынка в целом (розничный + госпитальный сегмент).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим