Как известно, с 2014 г. в АР Крым и зоне проведения антитеррористической операции (АТО) в Донецкой и Луганской областях отмечалось существенное уменьшение объема розничной реализации фармпродукции, поставляемой украинскими дистрибьюторами, а с I кв. 2016 г. ее продажи там отсутствуют. В данной публикации рассматриваются аптечные продажи на территории, подконтрольной украинскому правительству (в анализе не учитываются АР Крым и зона проведения АТО). Вся территория Украины условно разделена на 5 регионов (табл. 1).

| Таблица 1 | Региональное распределение |

| Регион | Области |

|---|---|

| Киев | Представлен как самостоятельная административная единица |

| Центральный | Житомирская, Сумская, Черниговская, Киевская, Винницкая, Полтавская, Кировоградская, Черкасская |

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Восточный | Донецкая и Луганская (контролируемые Украиной территории), Харьковская, Днепропетровская |

| Южный | Запорожская, Николаевская, Одесская, Херсонская |

«АПТЕЧНАЯ КОРЗИНА»

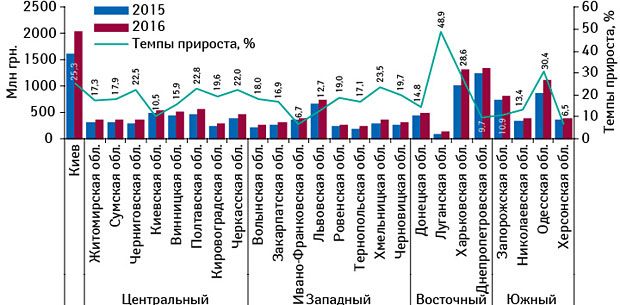

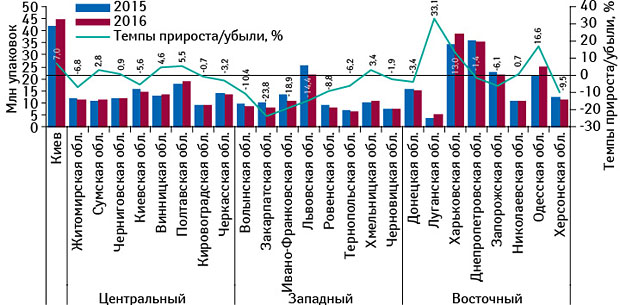

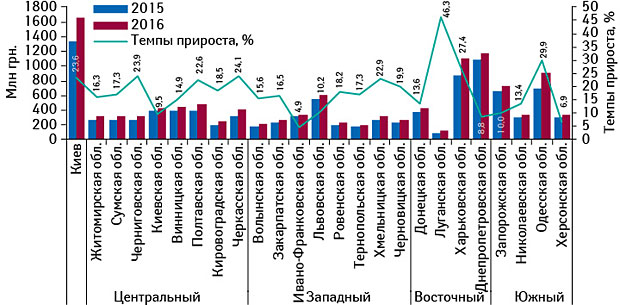

Объем рынка аптечных продаж товаров «аптечной корзины» (которая включает лекарственные средства, медицинские изделия (МИ), косметику и диетические добавки) на контролируемой Украиной территории по итогам I кв. 2016 г. составил 14,4 млрд грн. за 343,7 млн упаковок. Как распределился этот объем по регионам Украины, продемонстрировано на рис. 1–2.

По итогам I кв. 2016 г. объем аптечных продаж лекарственных средств на территории подконтрольной Украине, в целом продемонстрировал прирост на уровне 18,7% в гривневом выражении по сравнению с аналогичным периодом предыдущего года, а в натуральном выражении зафиксирована небольшая убыль в размере –0,6%.

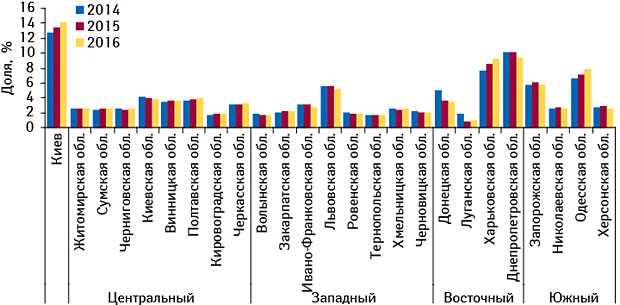

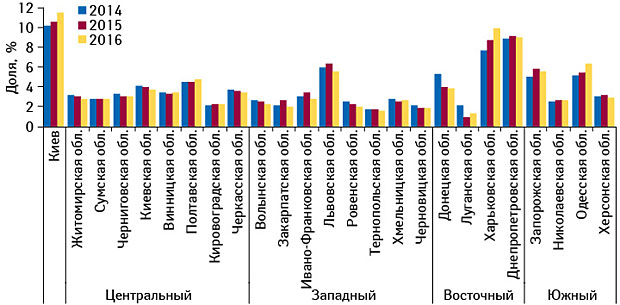

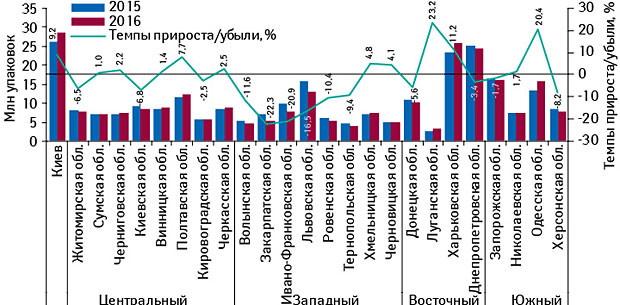

В некоторых областях темпы прироста объема аптечных продаж товаров «аптечной корзины» значительно выше среднерыночного показателя. По итогам I кв. 2016 г. максимальное увеличение объема аптечных продаж зафиксировано в Луганской, Одесской, Харьковской областях и Киеве. В абсолютном значении максимальный объем продаж обеспечили Киев, Харьковская и Днепропетровская области. Суммарно эти регионы аккумулировали треть аптечных продаж в денежном и натуральном выражении. Также значимый вклад в общий объем розничных продаж товаров «аптечной корзины» внесли Одесская, Запорожская и Львовская области (рис. 3–4). Эти топ-6 регионов суммарно аккумулируют половину общенациональной аптечной выручки. Также стоит отметить сокращение доли Донецкой и Луганской областей с 2014 г. на фоне нестабильной ситуации на востоке страны.

В разрезе категорий товаров «аптечной корзины» для различных регионов Украины характерна схожая структура объема аптечных продаж в денежном выражении (табл. 2). Львиную долю занимают лекарственные средства. Удельный вес этой категории товаров в различных регионах варьирует в диапазоне от 78,3% (Киевская обл.) до 88,8% (Запорожская обл.). МИ занимают в общей структуре аптечных продаж 5,8–10,4%. Объем реализации парафармацевтической продукции (косметики и диетических добавок) формирует минимальную долю в структуре розничных продаж в денежном выражении.

| Таблица 2 | Объем аптечных продаж и удельный вес категорий товаров «аптечной корзины» в денежном выражении в регионах Украины по итогам I кв. 2016 г. |

| Регион | Лекарственные средства | МИ | Косметика | Диетические добавки | ||||

|---|---|---|---|---|---|---|---|---|

| Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | |

| Киев | 1650,1 | 80,9 | 161,7 | 7,9 | 131,9 | 6,5 | 95,0 | 4,7 |

| Житомирская обл. | 315,7 | 86,9 | 26,0 | 7,1 | 8,4 | 2,3 | 13,3 | 3,7 |

| Сумская обл. | 319,5 | 87,7 | 25,8 | 7,1 | 7,6 | 2,1 | 11,5 | 3,1 |

| Черниговская обл. | 322,4 | 87,3 | 29,7 | 8,0 | 6,6 | 1,8 | 10,7 | 2,9 |

| Киевская обл. | 424,5 | 78,3 | 56,6 | 10,4 | 33,3 | 6,1 | 28,0 | 5,2 |

| Винницкая обл. | 444,4 | 85,2 | 38,5 | 7,4 | 15,5 | 3,0 | 23,2 | 4,4 |

| Полтавская обл. | 486,0 | 85,8 | 47,2 | 8,3 | 13,4 | 2,4 | 19,9 | 3,5 |

| Кировоградская обл. | 241,6 | 87,0 | 21,9 | 7,9 | 5,4 | 1,9 | 8,8 | 3,2 |

| Черкасская обл. | 401,4 | 87,0 | 33,4 | 7,2 | 10,3 | 2,3 | 16,1 | 3,5 |

| Волынская обл. | 207,9 | 82,1 | 25,6 | 10,1 | 10,1 | 4,0 | 9,6 | 3,8 |

| Закарпатская обл. | 267,4 | 86,5 | 21,5 | 6,9 | 8,6 | 2,8 | 11,6 | 3,8 |

| Ивано-Франковская обл. | 343,4 | 87,3 | 25,6 | 6,5 | 9,7 | 2,5 | 14,6 | 3,7 |

| Львовская обл. | 610,1 | 81,5 | 73,1 | 9,8 | 35,6 | 4,7 | 29,8 | 4,0 |

| Ровенская обл. | 228,7 | 84,0 | 23,2 | 8,5 | 9,2 | 3,4 | 11,1 | 4,1 |

| Тернопольская обл. | 202,0 | 85,7 | 16,6 | 7,0 | 7,7 | 3,3 | 9,5 | 4,0 |

| Хмельницкая обл. | 319,4 | 87,7 | 22,4 | 6,1 | 7,9 | 2,2 | 14,4 | 4,0 |

| Черновицкая обл. | 268,7 | 87,6 | 17,8 | 5,8 | 8,4 | 2,7 | 12,0 | 3,9 |

| Донецкая обл. | 429,5 | 86,8 | 32,9 | 6,7 | 12,3 | 2,5 | 19,9 | 4,0 |

| Луганская обл. | 123,9 | 88,1 | 10,9 | 7,8 | 2,4 | 1,7 | 3,4 | 2,4 |

| Харьковская обл. | 1109,1 | 83,9 | 125,0 | 9,5 | 45,4 | 3,4 | 41,9 | 3,2 |

| Днепропетровская обл. | 1180,2 | 87,2 | 97,2 | 7,2 | 30,8 | 2,3 | 44,5 | 3,3 |

| Запорожская обл. | 722,7 | 88,8 | 53,0 | 6,5 | 13,6 | 1,7 | 24,7 | 3,0 |

| Николаевская обл. | 334,0 | 88,3 | 25,3 | 6,7 | 6,8 | 1,8 | 12,3 | 3,2 |

| Одесская обл. | 910,5 | 80,7 | 90,8 | 8,0 | 65,2 | 5,8 | 62,5 | 5,5 |

| Херсонская обл. | 329,5 | 86,6 | 25,6 | 6,7 | 10,3 | 2,7 | 15,2 | 4,0 |

ЛЕКАРСТВЕННЫЕ СРЕДСТВА

Совокупный объем аптечных продаж лекарственных средств в анализируемый период составил 12,2 млрд грн. за 258,5 млн упаковок, увеличившись по сравнению с аналогичным периодом прошлого года на 17,7% в денежном выражении. Во всех регионах Украины в анализируемый период отмечена положительная динамика этого показателя (рис. 5). Причем в подавляющем большинстве регионов Украины отмечены двухзначные темпы прироста. В натуральных величинах во многих регионах (преимущественно в Западном регионе) зафиксирована убыль объема розничной реализации лекарственных средств, в результате чего рынок в целом сократился на 0,4% (рис. 6).

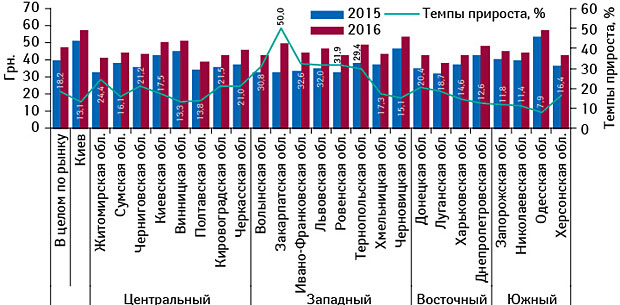

Средневзвешенная стоимость 1 упаковки лекарственных средств в целом по рынку в I кв. 2016 г. составила 47,2 грн., увеличившись на 18,2% по сравнению с аналогичным периодом предыдущего года (рис. 7). В различных регионах в анализируемый период данный показатель варьирует в диапазоне от 38,0 (Луганская обл.) до 57,7 грн. (Киев) за 1 упаковку. Наиболее высокие темпы прироста по сравнению с I кв. 2015 г. зафиксированы в Западном регионе. В целом по аптечному рынку Украины в денежном и натуральном выражении опережающие темпы прироста продаж характерны для лекарственных средств украинского производства.

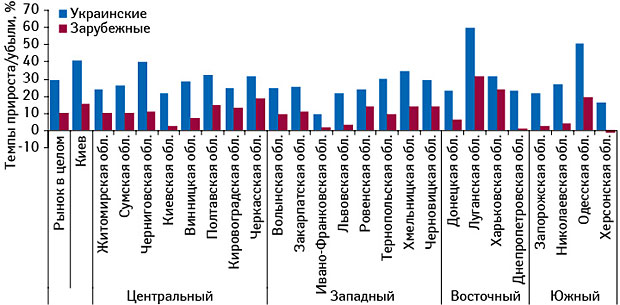

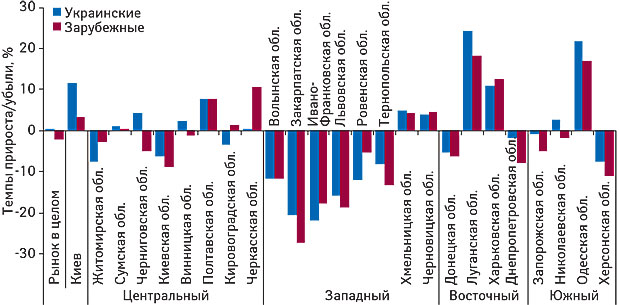

Во всех регионах отечественные лекарственные средства демонстрируют активный прирост по объему продаж в денежном выражении, опережая по этому показателю зарубежные препараты (рис. 8). Импортные препараты также демонстрируют положительную динамику во всех регионах, за исключением Херсонской обл., где зафиксирована убыль. В целом по рынку прирост объема продаж отечественных лекарственных средств составил 29,1%, для зарубежных препаратов этот показатель составил 10,5%.

В натуральном выражении во многих регионах отмечается уменьшение количества реализованных упаковок отечественных и зарубежных лекарственных средств, однако препараты отечественного производства демонстрируют более позитивную динамику продаж по сравнению с зарубежными (рис. 9). В результате в натуральном выражении объем продаж отечественных препаратов остался почти на уровне аналогичного периода 2015 г. (зафиксирован прирост на уровне 0,1%), а для зарубежных препаратов отмечена небольшая убыль (на уровне 2,1%).

Опережающие темпы прироста аптечных продаж лекарственных средств в денежном выражении в разрезе АТС- классификации в регионах Украины в I кв. 2016 г. продемонстрировали препараты групп J «Противомикробные средства для системного применения» и L «Антинеопластические и иммуномодулирующие средства», что связано с резким повышением заболеваемости ОРВИ в начале 2016 г., а максимальный объем продаж в абсолютном выражении обеспечили препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм». Эта динамика, безусловно, нашла свое отображение в рейтинге брэндов лекарственных средств в регионах в денежном выражении.

По итогам I кв. 2016 г. АКТОВЕГИН занял 1-ю позицию в рейтинге брэндов лекарственных средств в 7 регионах и еще в 6 областях вошел в состав топ-5 (табл. 3). Во многих регионах на первые позиции вышли НАТРИЯ ХЛОРИД, АМИКСИН, ЭМСЕФ, НУРОФЕН, ФАРМАЦИТРОН, ТИВОРТИН.

| Таблица 3 | Топ-5 брэндов лекарственных средств в регионах Украины по объему аптечных продаж в денежном выражении по итогам I кв. 2016 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Киев | АМИКСИН | НИМЕСИЛ | ФАРМАЦИТРОН | СИНУПРЕТ | НУРОФЕН |

| Житомирская обл. | НАТРИЯ ХЛОРИД | СЕРЕТИД | ФАРМАЦИТРОН | НУРОФЕН | БЕРЛИПРИЛ |

| Сумская обл. | ЭМСЕФ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | НОВИРИН | ЭССЕНЦИАЛЕ |

| Черниговская обл. | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | АКТОВЕГИН | АРМАДИН | ЦЕФТРИАКСОН |

| Киевская обл. | АМИКСИН | НО-ШПА | НАТРИЯ ХЛОРИД | НИМЕСИЛ | ФАРМАЦИТРОН |

| Винницкая обл. | НАТРИЯ ХЛОРИД | ТИВОРТИН | АМИКСИН | НО-ШПА | НУРОФЕН |

| Полтавская обл. | ЭМСЕФ | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ЦИТРАМОН | ЦЕФТРИАКСОН |

| Кировоградская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ТИВОРТИН | ЛОРАКСОН |

| Черкасская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | НОВИРИН | НИМЕСИЛ |

| Волынская обл. | АКТОВЕГИН | НУРОФЕН | ЭМСЕФ | ЦЕФТРИАКСОН | НАТРИЯ ХЛОРИД |

| Закарпатская обл. | НУРОФЕН | ЭМСЕФ | ЦЕФТРИАКСОН | НИМЕСИЛ | НО-ШПА |

| Ивано-Франковская обл. | ФАРМАЦИТРОН | НО-ШПА | НУРОФЕН | АЦЦ | НИМЕСИЛ |

| Львовская обл. | ФАРМАЦИТРОН | НИМЕСИЛ | ЭМСЕФ | НУРОФЕН | НО-ШПА |

| Ровенская обл. | ЭМСЕФ | НУРОФЕН | НОВИРИН | АКТОВЕГИН | ЛОРАКСОН |

| Тернопольская обл. | ЛОРАКСОН | ФАРМАЦИТРОН | ТИВОРТИН | НУРОФЕН | АКТОВЕГИН |

| Хмельницкая обл. | ТИВОРТИН | НОВИРИН | ЛОРАКСОН | ЭМСЕФ | ФАРМАЦИТРОН |

| Черновицкая обл. | НУРОФЕН | НИМЕСИЛ | ТИВОРТИН | НАТРИЯ ХЛОРИД | ФАРМАЦИТРОН |

| Донецкая обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | АРМАДИН | НАТРИЯ ХЛОРИД | ЦЕФТРИАКСОН |

| Луганская обл. | АКТОВЕГИН | РЕОСОРБИЛАКТ | НАТРИЯ ХЛОРИД | АРМАДИН | ЦЕФТРИАКСОН |

| Харьковская обл. | КОДЕПСИН | АКТОВЕГИН | НАЛБУФИН | НИМЕСИЛ | ФАРМАЦИТРОН |

| Днепропетровская обл. | АКТОВЕГИН | АМИКСИН | ЭССЕНЦИАЛЕ | НО-ШПА | ЦЕФТРИАКСОН |

| Запорожская обл. | АКТОВЕГИН | КОДТЕРПИН | НОВИРИН | АМИКСИН | ЭССЕНЦИАЛЕ |

| Николаевская обл. | ТИВОРТИН | ЭССЕНЦИАЛЕ | АМИКСИН | АКТОВЕГИН | ЦЕФТРИАКСОН |

| Одесская обл. | АМИКСИН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ФАРМАЦИТРОН | ГРОПРИНОЗИН |

| Херсонская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЭМСЕФ | ЭССЕНЦИАЛЕ | ЦЕФТРИАКСОН |

ИТОГИ

В большинстве регионов нашей страны тренды развития фармрынка соответствуют общерыночным показателям. Вклад различных регионов в общенациональный объем аптечной выручки довольно неоднородный. Так, шестерка лидеров аккумулирует половину суммарного объема розничной реализации товаров «аптечной корзины» в денежном и натуральном выражении.

Во всех регионах отмечается положительная динамика объема продаж лекарственных средств в денежном выражении. В большинстве регионов зафиксированы двузначные темпы прироста данного показателя. Также стоит отметить опережающее развитие отечественных препаратов по сравнению с зарубежными.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим