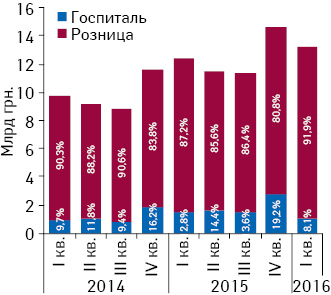

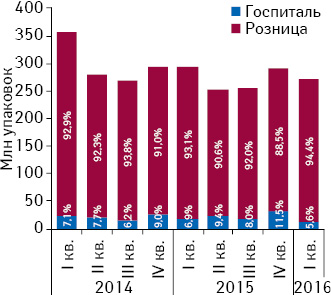

Суммарный объем розничной реализации и госпитальных поставок лекарственных средств по итогам I кв. 2016 г. составил 13,2 млрд грн. (рис. 1), увеличившись на 6,3% по сравнению с аналогичным периодом предыдущего года. В натуральном выражении общий объем рынка уменьшился на 7% и составил 273,8 млн упаковок (рис. 2).

В структуре рынка лекарственных средств как в денежном, так и в натуральном выражении со значительным перевесом превалирует розничный сегмент. Удельный вес госпитального сегмента в общем объеме рынка лекарственных средств по итогам I кв. 2016 г. составил 8,1% в денежном и 5,6% в натуральном выражении. Стоит отметить, что в I кв. 2016 г. долевое участие госпитального сегмента в структуре рынка снизилось по сравнению с аналогичным периодом 2014–2015 гг. как в денежном, так и в натуральном выражении.

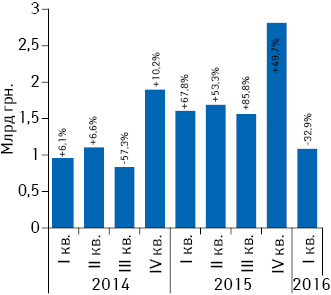

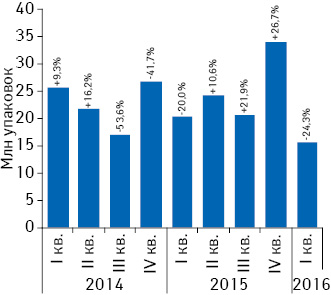

По итогам I кв. 2016 г. объем госпитальных поставок лекарственных средств составил 1,1 млрд грн. за 15,4 млн упаковок. По сравнению с аналогичным периодом предыдущего года объем госпитального сегмента уменьшился на 32,9% в денежном и на 24,3% в натуральном выражении (рис. 3, 4).

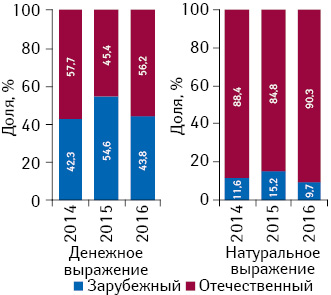

В исследуемый период структура госпитальных поставок зарубежных и отечественных препаратов изменилась в сторону увеличения доли отечественных препаратов (рис. 5). При этом в госпитальном сегменте отечественные препараты аккумулируют более половины рынка в денежном выражении, а в натуральном выражении объем отечественных препаратов более чем в 9 раз больше, нежели зарубежных.

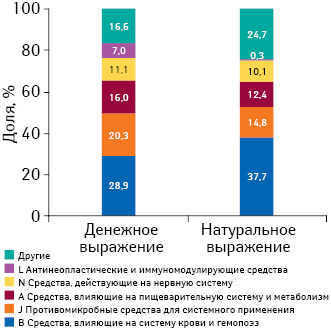

В I кв. 2016 г. в разрезе групп АТС-классификации 1-го уровня по объему госпитальных закупок в денежном выражении лидирует группа В «Средства, влияющие на систему крови и гемопоэз». Также значительную долю занимают препараты групп J «Противомикробные средства для системного применения» и А «Средства, влияющие на пищеварительную систему и метаболизм». В общей структуре госпитальных закупок суммарный удельный вес препаратов этих АТС-групп составляет 65,2% в денежном и 64,9% в натуральном выражении (рис. 6).

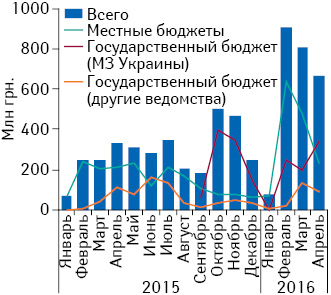

Суммарный объем тендерных закупок лекарственных средств по итогам I кв. 2016 г. составил 1,8 млрд грн. Как известно, в 2016 г. закупки лекарственных средств по централизованным программам МЗ Украины будут осуществляться через международные организации ПРООН, Crown Agents и ЮНИСЕФ.

Объем акцептированных тендеров по этим программам составил 484,4 млн грн. Высокую активность в проведении тендеров продемонстрировали лечебные учреждения, которые финансируются из местных бюджетов, объем акцептированных тендеров составил 1,2 млрд грн., что более чем вдвое превышает объем акцептированных тендеров за аналогичный период предыдущего года (рис. 7).

Еще одним нововведением 2016 г. стало внедрение системы электронных государственных закупок ProZorro, пилотный проект которой стартовал в феврале 2016 г. При этом согласно Закону Украины «О публичных закупках» от 25 декабря 2015 р. № 922-VIII с 1 апреля центральные органы исполнительной власти и предприятия, действующие в отдельных сферах хозяйствования, обязаны перевести все свои закупки в систему ProZorro, а с 1 августа использование электронной системы государственных закупок станет обязательным для остальных государственных заказчиков.

Как показывает анализ, количество акцептированных тендеров и объем закупок лекарственных средств через систему ProZorro постоянно увеличивается (рис. 8). При этом по итогам января–апреля 2016 г. более 1/3 акцептированных тендеров приходится на систему ProZorro, однако суммы таких закупок крайне малы. В исследуемый период их доля в денежном выражении составляет менее 1%.

По итогам I кв. 2016 г. лидером среди брэндов лекарственных средств по объему тендерных закупок за средства государственного и местных бюджетов в денежном выражении является Фармасулин (табл. 1). На 2-м и 3-м местах рейтинга расположились, соответственно, брэнды Ритуксим и Октанат. Для сравнения в рейтинге приведены топ-20 брэндов, которые в анализируемый период закупались только за средства местных бюджетов.

| Таблица 1 | Топ-15 брэндов лекарственных средств по объему тендерных закупок в денежном выражении по итогам I кв. 2016 г. |

| № п/п | Брэнд | |

|---|---|---|

| Госбюджет | Местные бюджеты | |

| 1 | Октанат | Фармасулин |

| 2 | Фейба | Натрия хлорид |

| 3 | Иммунат | Лантус |

| 4 | Ритуксим | Фентанил |

| 5 | Трастумаб | Протафан |

| 6 | БенеФикс | Актрапид |

| 7 | ПАС | Хумодар |

| 8 | Рефакто | Тиенам |

| 9 | Изониазид | Инсуман |

| 10 | Териз | Промедол |

| 11 | Капреомицин | Аранесп |

| 12 | Миозим | Левемир |

| 13 | Протомид | Новорапид |

| 14 | Натрия аминосалицилат | Мирцера |

| 15 | Теризидон | Хумулин |

| Таблица 2 | Топ-15 МНН лекарственных средств по объему тендерных закупок в денежном выражении по итогам I кв. 2016 г. |

| № п/п | МНН | |

|---|---|---|

| Госбюджет | Местные бюджеты | |

| 1 | Фактор свертывания VIII | Инсулин человеческий |

| 2 | Ритуксимаб | Натрия хлорид |

| 3 | Трастузумаб | Инсулин гларгин |

| 4 | Натрия аминосалицилат | Фентанил |

| 5 | Теризидон | Инсулин аспарт |

| 6 | Фактор свертывания IX | Имипенем + циластатин |

| 7 | Изониазид | Тримеперидин |

| 8 | Капреомицин | Дарбепоэтин альфа |

| 9 | Алглюкозидаза альфа | Эноксапарин натрия |

| 10 | Протионамид | Инсулин детемир |

| 11 | Эптаког альфа (активированный) | Метоксиполиэтиленгликоль-эпоэтин бета* |

| 12 | Канамицин | Диазепам |

| 13 | Этамбутол | Меропенем |

| 14 | Сапроптерин | Спирт этиловый |

| 15 | Рифабутин | Цефтриаксон |

| Таблица 3 | Топ-15 поставщиков по объему тендерных закупок в денежном выражении по итогам I кв. 2016 г. |

| № п/п | Поставщик |

|---|---|

| 1 | Фармация КП (Киев) |

| 2 | Оптима-Фарм (Киев) |

| 3 | Людмила-Фарм (Киев) |

| 4 | Медфарком-Центр (Киев) |

| 5 | Macleods Pharmaceuticals (Индия) |

| 6 | БАДМ-Б (Днепропетровск) |

| 7 | ЛИНК-МЕДИТАЛ (Киев) |

| 8 | Люмьер Фарма (Украина) |

| 9 | MAGNIPHARMA (Латвия) |

| 10 | Укрфармгруп (Киев) |

| 11 | Бизнес Центр Фармация (Вышгород) |

| 12 | Санитас (Житомир) |

| 13 | Центр медицинский Медцентр М.Т.К. (Киев) |

| 14 | ФАРМАДИС (Крюковщина) |

| 15 | Фармпланета (Киев) |

По объему тендерных закупок за средства государственного и местных бюджетов в денежном выражении по международному непатентованному наименованию (МНН) рейтинг возглавляют инсулин человеческий, фактор свертывания VIII и ритуксимаб (табл. 2).

Рейтинг поставщиков — победителей тендерных закупок лекарственных средств в денежном выражении за средства государственного и местных бюджетов возглавляют КП «Фармация», «Оптима-Фарм» и «Людмила-Фарм» (табл. 3).

P.S.

В 2016 г. закупки лекарственных средств по централизованным процедурам МЗ Украины осуществляются исключительно через международные организации. При этом такие закупки анонсировались государством как прозрачные. Однако на сегодня по многим позициям информация о победителях таких тендеров, торговых наименованиях, стоимости препаратов не публикуется в официальных источниках. Это не дает возможности в полной мере оценить эффективность таких закупок. Кроме того, международные закупки не регулируются украинским законодательством, в частности, сроки проведения тендеров, что ставит вопрос о своевременной поставке необходимых лекарственных средств.

Возникает вопрос о целесообразности проведения таких закупок в то время, когда в Украине запущена система электронных государственных закупок ProZorro, которая работает по принципу редукциона и позволяет производить закупки по наиболее выгодной цене. Возможно, стоит отказаться от закупок через международные организации и передать их в регионы.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим