Голосование Великобритании за выход из ЕС до сих пор обсуждается многими представителями бизнеса, в том числе и фармацевтической отрасли. В свою очередь, в США под пристальным вниманием инвесторов находится президентская гонка. И Дональд Трамп (Donald Trump), и Хиллари Клинтон (Hillary Clinton) пообещали обратить внимание на систему здравоохранения в США. Однако, в зависимости от того, какой «лагерь» в конечном итоге обретет победу, вероятно, будет зависеть, обратят ли внимание представители власти на систему ценообразования на лекарственные средства, или нет. Поскольку Хиллари Клинтон в одной из социальных сетей сообщала о том, что собирается заняться этим вопросом, победа демократов, вероятно, будет означать больше проблем для фармацевтической отрасли США, считают аналитики компании «Evaluate Pharma». Все это не могло не повлиять на фондовые рынки, которые пережили некоторую бурю в І полугодии 2016 г. M&A-активность фармацевтических и биотехнологических компаний за анализируемый период несколько снизилась, что не удивительно с учетом состояния рынка. Тем не менее фармацевтические и биотехнологические компании продолжают заключать соглашения с целью выхода на новые рынки и пополнения продуктового портфеля перспективными препаратами. Фармацевтические компании также продолжают активность в R&D-сфере. И несмотря на то что рекордов на этом поприще не ожидается и во второй половине 2016 г.,в І полугодии все же вышли на рынок потенциальные блокбастеры, продолжается работа и над другими перспективными новинками. Некоторые из них, как ожидается, «увидят мир» уже до конца 2016 г.

Голосование Великобритании за выход из ЕС до сих пор обсуждается многими представителями бизнеса, в том числе и фармацевтической отрасли. В свою очередь, в США под пристальным вниманием инвесторов находится президентская гонка. И Дональд Трамп (Donald Trump), и Хиллари Клинтон (Hillary Clinton) пообещали обратить внимание на систему здравоохранения в США. Однако, в зависимости от того, какой «лагерь» в конечном итоге обретет победу, вероятно, будет зависеть, обратят ли внимание представители власти на систему ценообразования на лекарственные средства, или нет. Поскольку Хиллари Клинтон в одной из социальных сетей сообщала о том, что собирается заняться этим вопросом, победа демократов, вероятно, будет означать больше проблем для фармацевтической отрасли США, считают аналитики компании «Evaluate Pharma». Все это не могло не повлиять на фондовые рынки, которые пережили некоторую бурю в І полугодии 2016 г. M&A-активность фармацевтических и биотехнологических компаний за анализируемый период несколько снизилась, что не удивительно с учетом состояния рынка. Тем не менее фармацевтические и биотехнологические компании продолжают заключать соглашения с целью выхода на новые рынки и пополнения продуктового портфеля перспективными препаратами. Фармацевтические компании также продолжают активность в R&D-сфере. И несмотря на то что рекордов на этом поприще не ожидается и во второй половине 2016 г.,в І полугодии все же вышли на рынок потенциальные блокбастеры, продолжается работа и над другими перспективными новинками. Некоторые из них, как ожидается, «увидят мир» уже до конца 2016 г.Кто кого «съел»: слияния и поглощения фармкомпаний на мировом рынке

По данным компании «Evaluate Pharma», объем средств, инвестированных в M&A-сделки фармацевтических и биотехнологических компаний на мировом фармрынке за 6 мес 2016 г. составил около 67 млрд дол. США за 85 сделок (рис. 1), что свидетельствует о некотором снижении активности фармацевтических компаний в этом направлении.

Наиболее крупной сделкой за анализируемый период считается соглашение о приобретении компанией «Shire» компании «Baxalta» за более чем 32 млрд дол. (табл. 1). Закрытие данной сделки состоялось в июне 2016 г. Ожидается, что объединенная компания станет крупнейшей в мире в сфере лечения пациентов с редкими заболеваниями.

| Таблица 1 | Топ-5 крупнейших M&A-сделок среди фармацевтических и биотехнологических компаний на мировом фармрынке по итогам І полугодия 2016 г. |

| № п/п |

Компания-покупатель | Целевая компания | Статус M&A-сделки (по состоянию на июль 2016 г.) | Сумма M&A-сделки, млрд дол. |

| 1 | «Shire» | «Baxalta» | Закрыта | 32,03 |

| 2 | «AbbVie» | «Stemcentrx» | Закрыта | 9,80 |

| 3 | «Mylan» | «Meda» | Открыта | 7,20 |

| 4 | «Pfizer» | «Anacor Pharmaceuticals» | Закрыта | 5,20 |

| 5 | «Jazz Pharmaceuticals» | «Celator Pharmaceuticals» | Открыта | 1,50 |

Второй наиболее значимой M&A-сделкой 2016 г. считается соглашение о приобретении «AbbVie» компании «Stemcentrx» за 9,8 млрд дол., о котором было объявлено в апреле 2016 г. По состоянию на 19 июля 2016 г. данная сделка закрыта. Соглашение позволило «AbbVie» заполучить в свой продуктовый портфель перспективный кандидат в препараты ровалпитузумаб тезирина, предназначенный для терапии мелкоклеточного рака легкого. Ожидается, что продукт выйдет на фармацевтический рынок США в конце 2016 г.

Ранее, в феврале 2016 г., было объявлено о третьей крупнейшей сделке по итогам 6 мес 2016 г. — компания «Mylan» объявила о намерении приобрести компанию «Meda» за 7,2 млрд дол. Данная сделка позволит «Mylan» выйти на новые для себя рынки с привлекательным и разнообразным продуктовым портфелем, включающим более 2 тыс. оригинальных продуктов, генериков и ОТС-препаратов. Стоит отметить, что в 2014 г. компания «Mylan» уже пыталась приобрести «Meda», однако последняя отказалась от предложения, так как один из основных акционеров не согласился на сделку.

В мае 2016 г. компания «Pfizer» заявила о приобретении компании «Anacor Pharmaceuticals» по цене 99,25 дол. за акцию (общая стоимость сделки — 5,2 млрд дол.), а компания «Jazz Pharmaceuticals» сообщила о намерении приобрести своего конкурента — «Celator Pharmaceuticals» за 1,5 млрд дол. (30,25 дол. за акцию).

В І полугодии 2016 г. также состоялось закрытие сделки между «Тeva Pharmaceutical Industries Ltd.» и «Allergan», объявленной еще в 2015 г. Целью соглашения было приобретение подразделения «Allergan» по производству генериков (Actavis Generics) за 40,5 млрд дол.

Стоит отметить, что ІІ кв. 2016 г. характеризовался заключением сразу 6 M&A-сделок на сумму 1 млрд дол. и более. В целом же, по данным «Evaluate Pharma», средняя сумма сделок по слиянию и поглощению в I полугодии 2016 г. снизилась по сравнению с аналогичным периодом 2015 г., что неудивительно, учитывая снижение активности фармацевтических и биотехнологических компаний в M&A-сфере. Состояние финансовых рынков также могло обусловить снижение средней стоимости сделок по слиянию и поглощению, считают аналитики «Evaluate Pharma».

Кто на новенького: какие продукты появились на рынке?

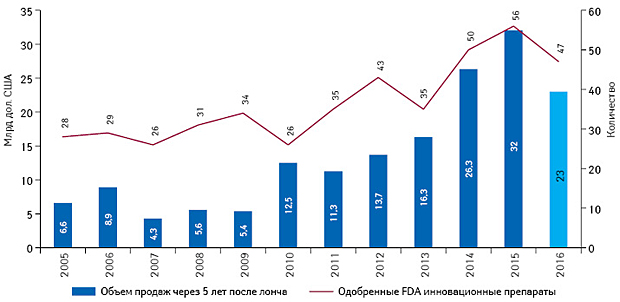

Еще одним важным показателем, который дает возможность судить о состоянии фармацевтической отрасли, является выведение на рынок новых перспективных лекарственных средств. Действительно, в последнее время тенденция к увеличению количества одобренных Управлением по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) лекарственных препаратов сыграла немаловажную роль в стимулировании повышения производительности R&D-сферы. К середине июля FDA одобрило 17 новых молекул и биопрепаратов. Ожидается, что еще 30 продуктов получит одобрение FDA до конца 2016 г. (рис. 2).

Среди одобренных в І полугодии 2016 г. FDA лекарственных средств есть весьма перспективные продукты в разрезе дохода от их продаж в будущем. Трем из них — Tecentriq (атезолизумаб), Zepatier (элбасвир, гразопревир) и Ocaliva (обетихолевая кислота) аналитики «Evaluate Pharma» пророчат судьбу блокбастеров (табл. 2).

| Таблица 2 | Топ-5 инновационных препаратов, одобренных FDA в І полугодии 2016 г. по объему продаж через 5 лет после лонча |

| № п/п |

Название препарата | Действующее вещество | Терапевтическая область применения | Компания | Дата одобрения FDA | Прогнозируемый объем продаж в США в 2021 г., млрд дол. |

| 1 | Tecentriq | Атезолизумаб | Онкопатология | «Roche» | 15 мая | 2,87 |

| 2 | Zepatier | Элбасвир, гразопревир | Вирусный гепатит С | «Merck & Co» | 21 января | 1,46 |

| 3 | Ocaliva | Обетихолевая кислота | Заболевания печени | «Intercept Pharmaceuticals» | 27 мая | 1,15 |

| 4 | Venclexta | Венетоклакс | Онкопатология | «Roche» | 11 апреля | 0,93 |

| 5 | Taltz | Иксекизумаб | Псориаз | «Eli Lilly» | 22 марта | 0,90 |

Стоит отметить, что Tecentriq (атезолизумаб) предназначен для лечения пациентов с уротелиальной карциномой. Атезолизумаб относится к ингибиторам иммунных контрольных точек, которые считаются прорывом в иммунотерапии опухолевых заболеваний. Ожидаемый объем продаж Tecentriq (атезолизумаб) через 5 лет после лонча составит 2,87 млрд дол.

Препарат Zepatier, который является комбинацией с фиксированными дозами элбасвира (50 мг) и гразопревира (100 мг), предназначен для терапии вирусного гепатита С 1-го и 4-го генотипа. Лекарственное средство было одобрено по ускоренной процедуре FDA. Это стало возможным потому, что данный режим терапии был изучен у пациентов с терминальной стадией почечной недостаточности, находящихся на гемодиализе, а также при лечении больных с хронической инфекцией вирусного гепатита С 4-го генотипа. По прогнозам аналитиков «Evaluate Pharma», доход от продаж Zepatier (элбасвир, гразопревир) к 2012 г. может составить 1,46 млрд дол.

Препарат Ocaliva (обетихолевая кислота) предназначен для лечения первичного билиарного холангита у взрослых пациентов. Лекарственное средство может использоваться как в комбинации с урсодезоксихолевой кислотой, если ее применение в качестве монотерапии не позволяет добиться адекватного ответа, так и самостоятельно, если у пациента выявлена непереносимость урсодезоксихолевой кислоты. Первичный билиарный холангит является хроническим заболеванием, характеризующимся деструкцией желчных протоков. Прогрессирование заболевания приводит к развитию печеночной недостаточности. Ожидается, что объем продаж Ocaliva (обетихолевая кислота) через 5 лет после лонча составит 1,15 млрд дол.

В апреле 2016 г. FDA был одобрен препарат Venclexta (венетоклакс) для лечения пациентов с хроническим лимфолейкозом с хромосомной аномалией под названием делеция короткого плеча 17 хромосы, которые уже получали по крайней мере хотя бы одну стандартную терапию. По прогнозам, доход от продаж Venclexta (венетоклакс) к 2021 г. составит 0,93 млрд дол.

Ранее, в марте 2016 г., FDA был одобрен препарат Taltz (иксекизумаб) для лечения взрослых с умеренной до тяжелой формы бляшковидного псориаза. Иксекизумаб — иммуноглобулин, который связывается с белком (интерлейкин (IL)-17A), вызывающим воспаление. За счет этого он ингибирует воспалительную реакцию, лежащую в основе развития бляшковидного псориаза. Прогнозируется, что продажи препарата Taltz (иксекизумаб) принесут компании «Eli Lilly» доход в размере 0,9 млрд дол. через 5 лет после лонча.

Ожидаемые лончи

Среди топ-5 R&D-новинок по объему продаж через 5 лет после лонча, которые только готовятся к выведению на рынок в 2016 г. ,предположительно будет 2 потенциальных блокбастера — Ocrevus (окрелизумаб) от компании «Roche» и дупилумаб от компании «Sanofi».

Кандидат в препараты Ocrevus (окрелизумаб) показан для лечения рассеянного склероза. Ожидается, что этот продукт получит одобрение FDA в декабре 2016 г. и его объем продаж к 2021 г. составит 2,9 млрд дол.

В свою очередь, дупилумаб предназначен для лечения атопического дерматита. Аналитики компании «Evaluate Pharma» прогнозируют, что объем продаж этого кандидата в препараты к 2021 г. составит 1,8 млрд дол.

В январе 2017 г. ожидается получение одобрения FDA на продукт барицитиниб от компании «Eli Lilly», показанный для лечения ревматоидного артрита умеренной и тяжелой степени тяжести. Прогнозируется, что данный продукт немного не дотянет до статуса блокбастера через 5 лет после лонча, однако его объем продаж составит 912 млн дол. В настоящее время заявка на одобрение барицитиниба находится на рассмотрении в FDA.

Регуляторный орган США также рассматривает заявку на одобрение другого продукта компании «Eli Lilly» — абемациклиба, предназначенного для лечения рака молочной железы. Стоит отметить, что в 2015 г. FDA присвоило данному продукту статус принципиально нового лекарственного средства (Breakthrough Therapy Designation). Данный статус позволяет ускорить разработку и одобрение препаратов для лечения тяжелых или жизнеугрожающих заболеваний. По прогнозам компании «Evaluate Pharma», объем продаж кандидата в препараты абемациклиб к 2021 г. составит 905 млн дол.

Еще одной перспективной R&D-разработкой считается кандидат в препараты тенофовир алафенамид от компании «Gilead Sciences», показанный для лечения вирусного гепатита В, с ожидаемым доходом от продаж через 5 лет после лонча в размере 758 млн дол. Ожидается, что данное средство получит одобрение FDA в январе 2017 г.

В целом по итогам первого полугодия 2016 г. заметно, что мировой фармацевтический рынок получил некую передышку после череды рекордов 2015 г. Это касается операций на фондовых рынках, сделок по слиянию и поглощению, а также R&D-сферы. Но несмотря на отсутствие прогнозируемых рекордов, игроки фармацевтического бизнеса продолжают свое развитие. Пополнив фармрынок несколькими потенциальными блокбастерами в І полугодии 2016 г., фармацевтические и биотехнологические компании уже активно трудятся над лончами других новинок.

По материалам www.evaluategroup.com, www.fda.gov,

www.ema.europa.eu, www.thepharmaletter.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим