фармацевтический рынок в регионах: «АПТЕЧНАЯ КОРЗИНА»

Общий объем рынка аптечных продаж всех категорий товаров «аптечной корзины» (которая включает лекарственные средства, медицинские изделия*, косметику и диетические добавки) по итогам 2016 г. составил 60 млрд грн. за 1,6 млрд упаковок. По сравнению с предыдущим годом прирост в денежном выражении составил 21,9%, а в натуральном — 5,7%. Таким образом, в 2016 г. «мертвая точка» пройдена, и рынок аптечных продаж вошел в стадию восстановления потребления в упаковках (более подробно см. «Еженедельник АПТЕКА» № 2 (1073) от 23.01.2017 г.).

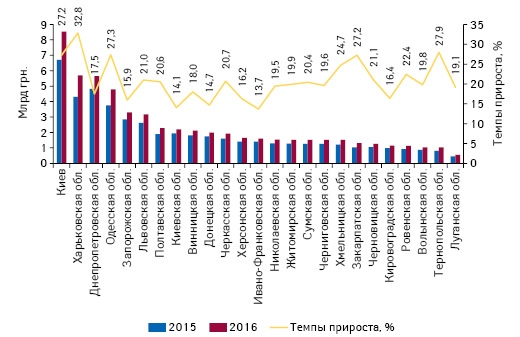

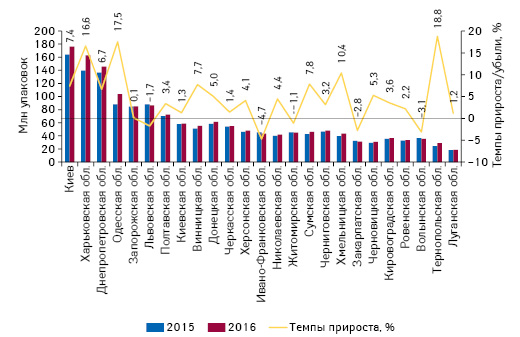

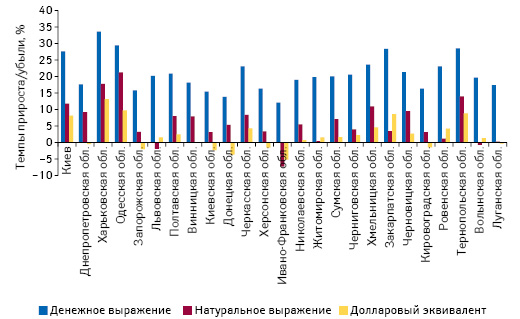

Во всех регионах Украины в анализируемый период отмечается положительная динамика рынка в денежном выражении с двузначными темпами прироста (рис. 1). Наиболее высокие значения этого показателя отмечены в Харьковской, Тернопольской, Закарпатской, Одесской областях и Киеве. В натуральном выражении наиболее весомый вклад в прирост рынка обеспечили Тернопольская, Одесская и Харьковская области (рис. 2). Данные в рисунках отображаются по убыванию объема продаж товаров «аптечной корзины» в денежном выражении по итогам 2016 г.

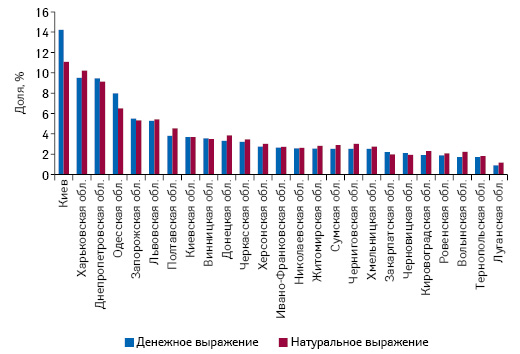

Следует отметить, что топ-6 регионов Украины по объему продаж товаров «аптечной корзины» суммарно аккумулируют половину аптечной выручки в стране (рис. 3). Лидерами розничных продаж являются Киев, Харьковская, Днепропетровская, Одесская, Запорожская и Львовская области. Эти же регионы удерживают пальму первенства по объему розничного товарооборота Украины (в гривневом выражении) по итогам 2016 г. согласно данным Государственной службы статистики Украины. Максимальный уровень потребления фармпродукции на душу населения характерен для столицы, что вполне закономерно для крупнейшего мегаполиса Украины, где располагаемый доход на душу населения наиболее высок. В тройку лидеров по уровню среднедушевого потребления аптечной продукции также входят Харьковская и Одесская области.

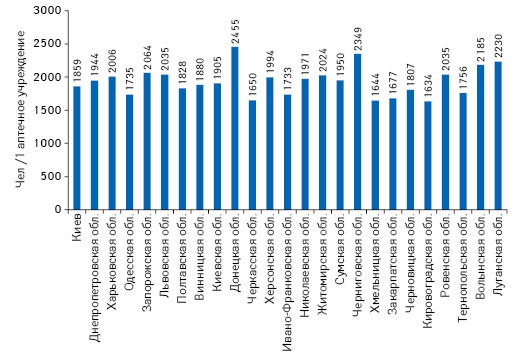

Анализируя аптечные продажи в регионах Украины, интересно также рассмотреть обеспеченность населения аптечными учреждениями. В целом по Украине (без учета АР Крым) по состоянию на 01.12.2016 г. на 1 аптечное учреждение приходится почти 2 тыс. жителей**. Наиболее высокий уровень обеспеченности аптечными учреждениями в расчете на душу населения отмечен для таких регионов, как Кировоградская, Хмельницкая, Черкасская, Закарпатская, Ивано-Франковская, Одесская области (рис. 4).

В структуре продаж товаров «аптечной корзины» в денежном выражении преобладают лекарственные средства, удельный вес которых колеблется в диапазоне 78–89% (табл. 1). Медицинские изделия аккумулируют 6–10% общего объема розничной реализации. Наименьший вклад обеспечивают такие категории, как диетические добавки и косметика. Их доля в целом по Украине составляет 4 и 3,7% соответственно. Однако стоит отметить, что в таких регионах, как Киев и Киевская обл., а также Одесская обл. отмечается более значимый вклад этих категорий товаров «аптечной корзины» по сравнению с другими регионами.

| Таблица 1 | Объем розничных продаж в регионах Украины по категориям товаров «аптечной корзины» в денежном выражении по итогам 2016 г. |

| Регион | Лекарственные средства | Медицинские изделия* | Диетические добавки | Косметика | ||||

| Млн грн. | Доля, % | Млн грн. | Доля, % | Млн грн. | Доля, % | Млн грн. | Доля, % | |

| Киев | 6904,0 | 81,0 | 657,3 | 7,7 | 405,9 | 4,8 | 559,7 | 6,5 |

| Харьковская обл. | 4797,1 | 84,1 | 523,6 | 9,2 | 188,3 | 3,3 | 193,2 | 3,4 |

| Днепропетровская обл. | 4941,4 | 87,3 | 390,4 | 6,9 | 196,8 | 3,5 | 133,6 | 2,3 |

| Одесская обл. | 3880,3 | 81,1 | 382,1 | 8,0 | 261,4 | 5,5 | 257,2 | 5,4 |

| Запорожская обл. | 2924,5 | 88,6 | 206,8 | 6,3 | 110,3 | 3,3 | 60,3 | 1,8 |

| Львовская обл. | 2563,4 | 80,9 | 318,0 | 10,0 | 133,9 | 4,2 | 154,7 | 4,9 |

| Полтавская обл. | 1939,7 | 85,1 | 197,6 | 8,7 | 80,9 | 3,5 | 61,5 | 2,7 |

| Киевская обл. | 1727,6 | 78,3 | 230,8 | 10,4 | 111,7 | 5,1 | 136,9 | 6,2 |

| Винницкая обл. | 1808,1 | 84,9 | 164,0 | 7,7 | 93,4 | 4,4 | 65,2 | 3,0 |

| Донецкая обл. | 1713,2 | 86,1 | 142,0 | 7,1 | 79,3 | 4,0 | 55,5 | 2,8 |

| Черкасская обл. | 1668,1 | 86,8 | 138,6 | 7,2 | 68,6 | 3,6 | 46,1 | 2,4 |

| Херсонская обл. | 1414,4 | 86,0 | 114,7 | 7,0 | 67,7 | 4,1 | 47,8 | 2,9 |

| Ивано-Франковская обл. | 1379,2 | 86,5 | 111,2 | 7,0 | 60,8 | 3,8 | 42,8 | 2,7 |

| Николаевская обл. | 1344,9 | 87,7 | 104,7 | 6,8 | 54,5 | 3,6 | 29,8 | 1,9 |

| Житомирская обл. | 1325,0 | 86,6 | 107,9 | 7,1 | 57,5 | 3,8 | 38,6 | 2,5 |

| Сумская обл. | 1320,9 | 87,3 | 112,4 | 7,4 | 48,0 | 3,2 | 32,4 | 2,1 |

| Черниговская обл. | 1315,2 | 87,1 | 123,0 | 8,1 | 43,7 | 2,9 | 28,6 | 1,9 |

| Хмельницкая обл. | 1305,5 | 86,5 | 101,9 | 6,7 | 63,4 | 4,2 | 39,1 | 2,6 |

| Закарпатская обл. | 1135,6 | 86,6 | 90,4 | 6,9 | 47,3 | 3,6 | 37,5 | 2,9 |

| Черновицкая обл. | 1101,6 | 86,8 | 75,5 | 6,0 | 52,4 | 4,1 | 39,1 | 3,1 |

| Кировоградская обл. | 997,9 | 86,7 | 91,1 | 7,9 | 37,8 | 3,3 | 23,8 | 2,1 |

| Ровенская обл. | 939,9 | 83,4 | 97,1 | 8,6 | 47,9 | 4,2 | 42,5 | 3,8 |

| Волынская обл. | 843,9 | 81,5 | 108,7 | 10,5 | 38,8 | 3,7 | 44,3 | 4,3 |

| Тернопольская обл. | 873,0 | 85,0 | 75,7 | 7,4 | 40,7 | 4,0 | 36,9 | 3,6 |

| Луганская обл. | 471,2 | 87,0 | 44,2 | 8,2 | 13,7 | 2,5 | 12,6 | 2,3 |

| В целом по рынку | 50 635,6 | 84,4 | 4709,8 | 7,9 | 2404,5 | 4,0 | 2219,6 | 3,7 |

развитие продаж Лекарственных СРЕДСТВ в регионах

Рассмотрим более детально динамику развития крупнейшего сегмента на аптечном рынке Украины.

По итогам 2016 г., общий объем аптечных продаж лекарственных средств в денежном выражении превысил показатель предыдущего года на 22,1%, чему способствовал прирост абсолютно во всех регионах. В натуральном и долларовом выражении большинство регионов демонстрируют умеренный прирост, что обусловило повышение уровня потребления лекарственных средств в упаковках в целом по стране на 7,5%, а в долларовом эквиваленте — на 3,9% (рис. 5). Многие регионы демонстрируют прирост по всем показателям (в национальной валюте, долларах и упаковках). Далее для отображения данных в рисунках выбрана сортировка областей по убыванию объема продаж лекарственных средств в денежном выражении.

Убыль объема розничной реализации лекарственных средств в натуральном выражении в анализируемый период отмечена лишь в Ивано-Франковской, Львовской и Волынской областях. Следует обратить внимание, что в этих регионах прирост продаж в денежном выражении обеспечивался в основном за счет инфляционной составляющей при минимальном вкладе остальных индикаторов (рис. 6).

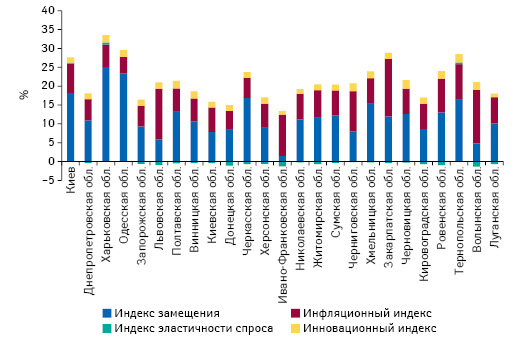

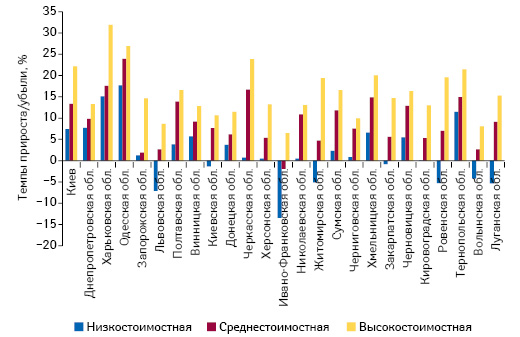

В целом в 2016 г. вклад в развитие рынка инфляционного индекса, который доминировал в предыдущие годы, значительно снизился. Вместе с тем наиболее весомый вклад в развитие рынка оказывает индекс замещения (положительное значение данного показателя свидетельствует об увеличении объема аптечных продаж в натуральном выражении и смещении структуры потребления в сторону более дорогостоящих препаратов). Наибольший вклад индекса замещения в увеличение объема аптечных продаж зафиксирован в Киеве, Харьковской, Одесской, Черкасской, Тернопольской и Хмельницкой областях. Перечисленные регионы характеризуются самыми высокими темпами прироста объема аптечных продаж лекарственных средств высокостоимостной ниши в натуральном выражении в 2016 г. по сравнению с предыдущим годом (рис. 7). Следует отметить, что во всех регионах отмечены опережающие темпы прироста продаж лекарственных средств высокостоимостной ниши в натуральном выражении.

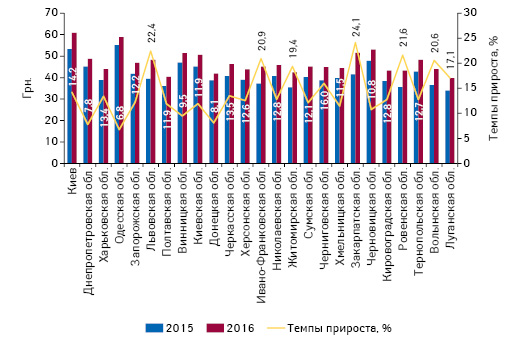

В целом по рынку средневзвешенная стоимость 1 упаковки лекарственного средства по итогам 2016 г. составила 48,3 грн., повысившись на 13,5% по сравнению с предыдущим годом. В различных регионах данный показатель варьирует в диапазоне 40–61 грн. за упаковку (рис. 8).

Регионы Украины демонстрируют схожую структуру аптечных продаж лекарственных средств в разрезе групп АТС-классификации. Во всех без исключения областях лидирующую позицию по объему продаж в денежном выражении занимает группа А «Средства, влияющие на пищеварительную систему и метаболизм». На 2-м месте в 14 регионах представлены препараты группы C «Средства, влияющие на сердечно-сосудистую систему», в остальных — R «Средства, действующие на респираторную систему» и N «Средства, действующие на нервную систему».

В большинстве областей Украины в анализируемый период максимальную выручку аптечным учреждениям обеспечил лидер общеукраинского рейтинга — препарат АКТОВЕГИН (он возглавил региональные топ-листы в 8 областях) (табл. 2). Также к наиболее продаваемым во многих регионах относятся НАТРИЯ ХЛОРИД и НУРОФЕН.

| Таблица 2 | Топ-5 брэндов лекарственных средств по объему аптечных продаж в денежном выражении в регионах Украины по итогам 2016 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

| Киев | АМИКСИН | НИМЕСИЛ | СИНУПРЕТ | НУРОФЕН | НО-ШПА |

| Днепропетровская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦИТРАМОН | НО-ШПА | НУРОФЕН |

| Харьковская обл. | КОДЕПСИН | АКТОВЕГИН | НАЛБУФИН | НИМЕСИЛ | НАТРИЯ ХЛОРИД |

| Одесская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НИМЕСИЛ | НУРОФЕН | НАТРИЯ ХЛОРИД |

| Запорожская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦИТРАМОН | НО-ШПА | АРМАДИН |

| Львовская обл. | ФАРМАЦИТРОН | НИМЕСИЛ | НУРОФЕН | НО-ШПА | ЭМСЕФ |

| Полтавская обл. | ЭМСЕФ | ЦИТРАМОН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | АКТОВЕГИН |

| Винницкая обл. | НАТРИЯ ХЛОРИД | НУРОФЕН | ТИВОРТИН | НО-ШПА | НИМЕСИЛ |

| Киевская обл. | НО-ШПА | НАТРИЯ ХЛОРИД | НИМЕСИЛ | НУРОФЕН | ЭМСЕФ |

| Донецкая обл. | АКТОВЕГИН | БОЯРЫШНИКА НАСТОЙКА | ЭССЕНЦИАЛЕ | АРМАДИН | НАТРИЯ ХЛОРИД |

| Черкасская обл. | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НАТРИЯ ХЛОРИД | ЦИТРАМОН | НИМЕСИЛ |

| Херсонская обл. | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦИТРАМОН | ТИВОРТИН |

| Ивано-Франковская обл. | НО-ШПА | ФАРМАЦИТРОН | НУРОФЕН | НИМЕСИЛ | СПАЗМАЛГОН |

| Николаевская обл. | ТИВОРТИН | ЭССЕНЦИАЛЕ | АКТОВЕГИН | НУРОФЕН | ЦИТРАМОН |

| Житомирская обл. | НАТРИЯ ХЛОРИД | СЕРЕТИД | НУРОФЕН | ЦИТРАМОН | НО-ШПА |

| Сумская обл. | ЭМСЕФ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ТИВОРТИН |

| Черниговская обл. | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | АКТОВЕГИН | АРМАДИН | ЭМСЕФ |

| Хмельницкая обл. | ТИВОРТИН | ЭМСЕФ | НУРОФЕН | ЛОРАКСОН | НО-ШПА |

| Закарпатская обл. | НУРОФЕН | НИМЕСИЛ | ЭМСЕФ | НО-ШПА | ЦЕФТРИАКСОН |

| Черновицкая обл. | НУРОФЕН | НИМЕСИЛ | НАТРИЯ ХЛОРИД | ТИВОРТИН | ЭМСЕФ |

| Кировоградская обл. | АКТОВЕГИН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ЛОРАКСОН | ТИВОРТИН |

| Ровенская обл. | НУРОФЕН | ЭМСЕФ | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЛОРАКСОН |

| Тернопольская обл. | НУРОФЕН | НО-ШПА | ТИВОРТИН | ЛОРАКСОН | ФАРМАЦИТРОН |

| Волынская обл. | АКТОВЕГИН | НУРОФЕН | НАТРИЯ ХЛОРИД | ЭМСЕФ | ЦЕФТРИАКСОН |

| Луганская обл. | АКТОВЕГИН | РЕОСОРБИЛАКТ | ТИВОРТИН | АРМАДИН | НАТРИЯ ХЛОРИД |

ИТОГИ

В 2016 г. после 2 лет экономического спада фармацевтический рынок Украины вошел в стадию восстановления. Эта тенденция прослеживается в подавляющем большинстве регионов нашей страны.

Подводя итоги 2016 г., стоит отметить положительную динамику объема аптечных продаж товаров «аптечной корзины» в денежном выражении (с двузначными темпами прироста) во всех регионах Украины, а также в натуральном — в преимущественном большинстве областей.

Лидерами розничных продаж являются Киев, Харьковская, Днепропетровская, Одесская, Запорожская и Львовская области, которые обеспечивают половину аптечной выручки в стране. Эти же регионы удерживают пальму первенства по объему розничного товарооборота Украины (согласно данным Государственной службы статистики Украины).

Что касается рынка лекарственных средств, то прослеживается тенденция к смещению потребления в сторону более дорогостоящих препаратов, о чем свидетельствуют опережающие темпы развития сегмента лекарственных средств высокостоимостной ниши во всех регионах Украины, а также весомый вклад индекса замещения в увеличение объема рынка в большинстве областей.

Многие регионы демонстрируют прирост объема продаж по всем показателям (в денежном, натуральном выражении и долларовом эквиваленте).

Стабилизация курса гривни по отношению к доллару США способствовала стабилизации розничных цен на лекарственные средства. В различных регионах средневзвешенная стоимость 1 упаковки препарата варьирует в диапазоне от 40 до 61 грн. за упаковку.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим