Некоторое затишье в сфере M&A касательно как количества сделок, так и объема инвестиций в них, и, наоборот, оживление в R&D-сфере характеризуют первую половину 2017 г. Акции фармацевтических компаний по-прежнему пользовались популярностью у инвесторов. Улучшению имиджа фармацевтических компаний в глазах инвесторов способствовало выведение на рынок перспективных новинок и пополнение продуктовых портфелей благодаря заключению M&A-сделок. Вследствие этого некоторым игрокам Большой Фармы и менее крупным фармкомпаниям удалось добиться повышения стоимости своих акций. На протяжении первых 6 мес текущего года отмечали укрепление и рост основных фондовых индексов в США, Европе и Японии.

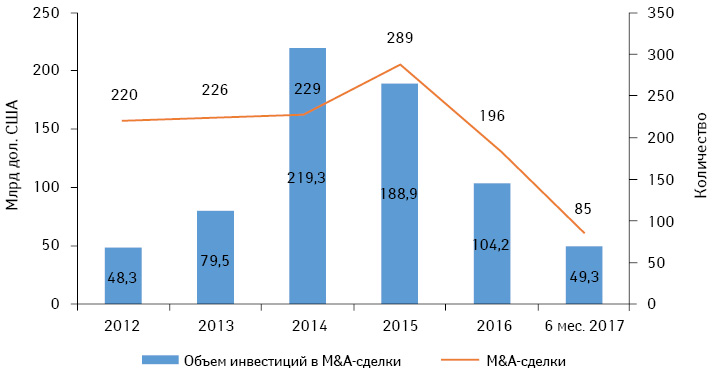

Некоторое затишье в сфере M&A касательно как количества сделок, так и объема инвестиций в них, и, наоборот, оживление в R&D-сфере характеризуют первую половину 2017 г. Акции фармацевтических компаний по-прежнему пользовались популярностью у инвесторов. Улучшению имиджа фармацевтических компаний в глазах инвесторов способствовало выведение на рынок перспективных новинок и пополнение продуктовых портфелей благодаря заключению M&A-сделок. Вследствие этого некоторым игрокам Большой Фармы и менее крупным фармкомпаниям удалось добиться повышения стоимости своих акций. На протяжении первых 6 мес текущего года отмечали укрепление и рост основных фондовых индексов в США, Европе и Японии.По данным компании «Evaluate Pharma», объем средств, инвестированных в M&A-сделки фармацевтических и биотехнологических компаний на мировом фармрынке, за первые 6 мес 2017 г. составил 49,3 млрд дол. США за 85 сделок (рис. 1), что свидетельствует о некотором затишье M&A-деятельности фармацевтических компаний. Особенно если учесть, что сделка по покупке американской компанией «Johnson & Johnson» крупной европейской биотехнологической компании «Actelion Pharmaceuticals Ltd.» оценивается в 30 млрд дол. Напомним, что в середине декабря 2016 г. «Johnson & Johnson» объявила о прекращении переговоров о приобретении «Actelion Pharmaceuticals Ltd.» после того, как швейцарская компания отклонила предложение о покупке активов компании за 240 дол. за акцию, однако приблизительно через неделю переговоры возобновились. В результате «Johnson & Johnson» приобрела «Actelion Pharmaceuticals Ltd.» по цене 280 дол. за акцию.

Источник: аналитический отчет «Pharma and Biotech Half — Year Review 2017» компании «Evaluate Pharma».

В целом по итогам первой половины 2017 г. было проведено наименьшее количество сделок с наименьшим объемом инвестиций в них за полугодовой период (І и ІІ кв.), начиная с 2013 г. В І кв. 2017 г. было проведено 63 M&A-сделки с объемом инвестиций в них в размере 40,3 млрд дол., во ІІ кв. 2017 г. — всего 22 M&A-сделки на общую сумму 9 млрд дол.

Одной из крупнейших сделок І кв. 2017 г. после покупки «Actelion Pharmaceuticals Ltd.» компанией «Johnson & Johnson» считается соглашение о приобретении американской фармацевтической компании «Ariad Pharmaceuticals, Inc.» японской фармацевтической компанией «Takeda Pharmaceutical Company Limited» за 5,2 млрд дол. (24 дол. за акцию), что позволило последней пополнить продуктовый портфель препаратов перспективными разработками в сфере лечения онкопатологии.

Во ІІ кв. 2017 г. фармацевтическая компания «Fresenius Kabi» приняла решение вложить более 4 млрд дол. в M&A-сделки для расширения своего продуктового портфеля и приобретения компании «Akorn», специализирующейся на производстве генериков, а также бизнеса по разработке биосимиляров «Merck KGaA», сфокусированного на препаратах для лечения онкологических и аутоиммунных заболеваний.

В апреле 2017 г. о намерении продать свои активы фондам прямых инвестиций «Bain Capital LLC» и «Cinven Group Ltd» заявила немецкая фармацевтическая компания «Stada Arzneimittel AG». Однако сделка так и не состоялась, поскольку предложение получило поддержку владельцев лишь 65,52% акций «Stada», что было ниже необходимого порога в 67,5%. Со временем компании возобновили переговоры о покупке акций.

Стоит отметить, что акции компаний, работающих в сфере здравоохранения, по-прежнему остаются популярными среди инвесторов. Все основные фондовые индексы в США, Европе и Японии продемонстрировали рост по итогам I полугодия 2017 г. (табл. 1). Среди фармацевтических и биотехнологических компаний в топ-3 «счастливчиков» по темпам прироста стоимости акций по итогам I полугодия 2017 г. попали «Abbvie», «AstraZeneca» и «Johnson & Johnson» (табл. 2).

| Таблица 1 | Изменение основных фондовых индексов в I полугодии 2017 г. |

| Основные фондовые индексы |

Прирост за первые 6 мес 2017 г., % |

| Nasdaq Biotechnology (США) | 17 |

| S&P Pharmaceuticals (США) | 9 |

| Dow Jones Pharma and Biotech (США) | 11 |

| S&P 500 (США) | 8 |

| DJIA (США) | 8 |

| Dow Jones STOXX Healthcare (ЕС) | 7 |

| Thomson Reuters Europe Healthcare (ЕС) | 17 |

| Euro STOXX 50 (ЕС) | 6 |

| FTSE-100 (ЕС) | 2 |

| TOPIX Pharmaceutical Index (Япония) | 3 |

Источник: аналитический отчет «Pharma and Biotech Half — Year Review 2017» компании «Evaluate Pharma».

| Таблица 2 | Топ-3 компаний, представителей Большой Фармы, по темпам прироста стоимости акций по итогам І полугодия 2017 г. |

| Компания | Стоимость акций по состоянию на 30 июня 2017 г., дол. | Прирост стоимости акций в I полугодии 2017 г. по сравнению с I полугодием 2016 г. | Рыночная капитализация по состоянию на 30 июня 2017 г., млрд дол. | Изменение за 6 мес, млрд дол. |

| «Abbvie» | 72,51 | 16 | 115,4 | 13,6 |

| «AstraZeneca» | 51,35 | 16 | 85,1 | 15,8 |

| «Johnson & Johnson» | 132,29 | 15 | 356,4 | 42,9 |

Источник: аналитический отчет «Pharma and Biotech Half — Year Review 2017» компании «Evaluate Pharma».

В свою очередь, среди компаний, которые находятся вне Большой Фармы, наибольший прирост стоимости акций в I полугодии 2017 г. по сравнению с аналогичным периодом 2016 г. был отмечен у компаний «Vertex Pharmaceuticals» и «Ipsen» с показателями в 75 и 74% соответственно. Секретом успеха первой считается популярность орфанного препарата Orkambi (ивакафтор+лумакафтор), предназначенного для лечения муковисцидоза. Повышение стоимости акций «Ipsen», вероятно, обусловлено сделкой по приобретению активов в сфере лечения онкопатологии у американской фармацевтической компании «Merrimack Pharmaceuticals». Сумма сделки, заключенной в январе 2017 г., составила более 1 млрд дол.

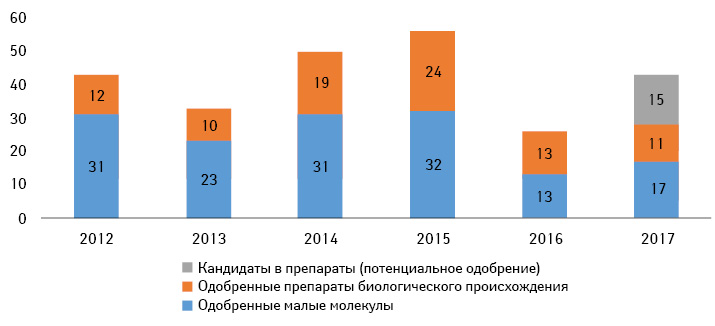

После затишья 2016 г. количество одобренных Управлением по контролю за пищевыми продуктами и лекарственными средствами США (FDA) инновационных продуктов в I полугодии 2017 г. указывает на возросшую активность фармкомпаний в направлении R&D-деятельности. По состоянию на 19 июля FDA одобрило 28 новых препаратов, что превышает количество таковых за весь 2016 г. Ожидается, что в 2017 г. увидит свет 43 новинки (рис. 2).

Источник: аналитический отчет «Pharma and Biotech Half — Year Review 2017» компании «Evaluate Pharma».

В текущем году фармрынок США пополнился новинками в сфере лечения онкологических и аутоиммунных заболеваний. В I полугодии текущего года FDA одобрило 2 противоопухолевых препарата компании «Novartis» — Rydapt (мидостаурин), показанный для терапии острого миелоидного лейкоза у пациентов с FLT3-положительной мутацией, и Kisquali (рибоциклиб), предназначенный для лечения HR+/HER2 рака молочной железы. Кроме того, на рынок США вышли и 2 перспективные новинки в сфере иммуноонкологии — Bavencio (авелумаб) компании «Boehringer Ingelheim» и Imfinzi (дурвалумаб) от компании «AstraZeneca».

Наряду с противоопухолевыми препаратами рынок США пополнился рядом иммуномодуляторов: Siliq (бродалумаб) компании «Valeant Pharmaceuticals International, Inc.» для лечения псориаза, Dupixent (дупилумаб) компаний «Sanofi» и «Regeneron Pharmaceuticals» для лечения атопического дерматита, Ocrevus (окрелизумаб) компании «Roche» для лечения рассеянного склероза, Kevzara (сарилумаб) компании «Regeneron Pharmaceuticals» для терапии ревматоидного артрита и др.

В целом, аналитики «Evaluate Pharma» считают, что укрепление позиций ключевых фондовых индексов в первой половине 2017 г. обусловлено политическими и экономическими факторами. Фармацевтическая отрасль США, вероятно, увернулась от «пули» правительственной интервенции в процессы ценообразования на лекарства, однако, как будет развиваться далее ситуация в этом направлении, покажет время. Нерешенный вопрос о новых реформах в сфере медицинского страхования в США также может иметь некоторые долгосрочные последствия для отрасли. Вместе с тем порой непредсказуемая политика президента США способна значительно влиять на стоимость акций компаний, независимо от того, относится ли данная политика к сфере здравоохранения или нет, отмечают эксперты компании «Evaluate Pharma».

по материалам www.evaluategroup.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим