МЕТОДОЛОГИЯ

Исследование базируется на данных о субъектах хозяйствования — зарегистрированных в установленном законодательством порядке юридических лицах независимо от их организационно-правовой формы и формы собственности, которые осуществляют хозяйственную деятельность, связанную с розничной торговлей лекарственными средствами, а также физических лицах — предпринимателях (ФЛП), осуществляющих деятельность в указанной сфере.

Для анализа использованы данные по состоянию на 1.01.2015 г., 1.01.2016 г., 1.01.2017 г., 1.01.2018 г., 1.01.2019 г., уточненные и актуализированные синдикативной базой данных «Ахіоma».

Также в исследовании используется понятие «аптечная сеть». Аптечной сетью могут быть как отдельные аптечные предприятия (сети централизованного типа), так и их совокупность (сети холдингового типа), объединенные общим собственником или по ряду договорных параметров (цели, средства, бренд и т.д.). Вместе с тем холдинговые аптечные сети могут включать несколько десятков лицензиатов.

Исследование изучает инфраструктуру аптечного сегмента на территории, подконтрольной украинскому правительству, без учета АР Крым и зоны проведения Операции объединенных сил.

В рамках данного исследования предусмотрено распределение торговых точек по различным параметрам:

- тип населенного пункта: город, поселок городского типа (пгт), село;

- размер аптечной сети: одиночная (торговая точка, являющаяся самостоятельным юридическим лицом и не владеющая другими торговыми точками), малая (2–5 торговых точек), средняя (6–10 торговых точек), крупная (11–25 торговых точек), большая (26–50 торговых точек), мегасеть (более 50 торговых точек);

- форма собственности: ФЛП, юридическое лицо, а также коммунальные и частные аптечные учреждения;

- географический охват аптечного предприятия: локальные (1 область), региональные (1 регион), мультирегиональные (не менее 5 областей в не менее чем 2 регионах), национальные (все регионы).

В данном исследовании рассматривается также обеспеченность торговых точек кадрами. Количество сотрудников экстраполировано на основании нативных данных синдикативной базы данных «Ахіоma» и усредненных данных по количеству сотрудников на 1 торговую точку.

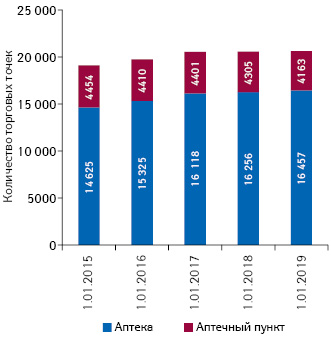

По состоянию на 1.01.2019 г. в Украине насчитывается 20,6 тыс. торговых точек (рис. 1). В последние годы развитие аптечного рынка происходит за счет увеличения количества аптек, в то время как число аптечных пунктов, наоборот, понемногу сокращается. Так, за последние 5 лет доля аптек в общем количестве торговых точек увеличилась на 3,2%. По состоянию на 1.01.2019 г. в Украине функционирует 16,4 тыс. аптек и 4,2 тыс. аптечных пунктов. В настоящее время их соотношение составляет 80:20%.

СТРУКТУРНЫЕ ИЗМЕНЕНИЯ В РАЗРЕЗЕ ФОРМ СОБСТВЕННОСТИ

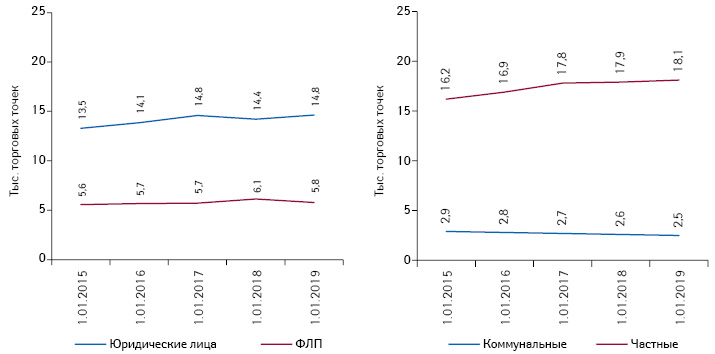

Количество торговых точек, принадлежащих юридическим лицам, быстро увеличивается. За последние 5 лет этот показатель повысился на 1,3 тыс. На сегодня юридическим лицам принадлежит 14,8 тыс. торговых точек, а физическим лицам — предпринимателям (ФЛП) — 5,8 тыс. (рис. 2), их долевое соотношение составляет 72:28%.

Также следует отметить, что количество коммунальных аптечных учреждений постепенно сокращается. По состоянию на 1.01.2019 г. в Украине насчитывается 2,5 тыс. торговых точек коммунальной формы собственности (см. рис. 2), что составляет 12% аптечных предприятий Украины. 18,1 тыс. торговых точек относится к частному сегменту (88%).

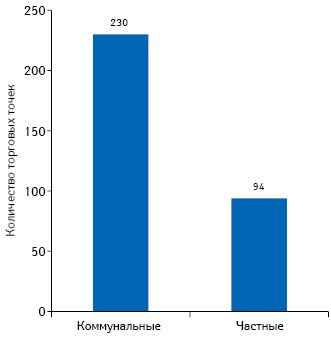

Важно отметить, что лицензия на изготовление препаратов в условиях аптеки есть всего у чуть более 300 аптечных предприятий Украины (большинство из них находится в Киеве, Львовской и Черкасской областях), 230 из них — коммунальные (рис. 3).

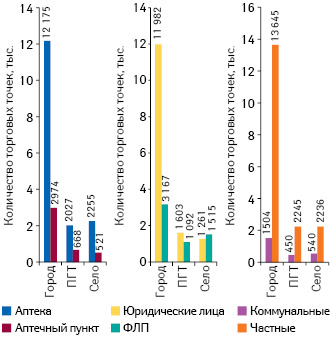

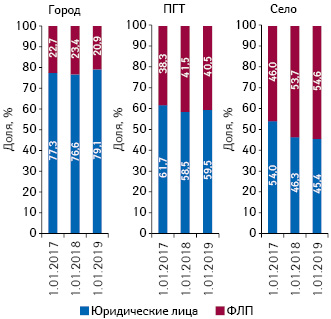

В городах расположено 15,1 тыс. торговых точек (73,5%), в поселках городского типа (пгт) — 2,7 тыс., а в селах — 2,8 тыс. (суммарно 26,5%) (рис. 4). Это в целом коррелирует со структурой населения: так, по данным Государственной службы статистики Украины*, треть жителей нашей страны проживает в сельской местности, в городах — 70%.

В городах преобладают торговые точки, принадлежащие юридическим лицам (причем их доля увеличивается и уже составляет 79,1%), а доля ФЛП мала (рис. 5). В пгт с перевесом в почти 20% преобладают аптечные учреждения, принадлежащие юридическим лицам. В селах долевая структура сместилась в пользу ФЛП (таких торговых точек в общей совокупности уже 54,6%).

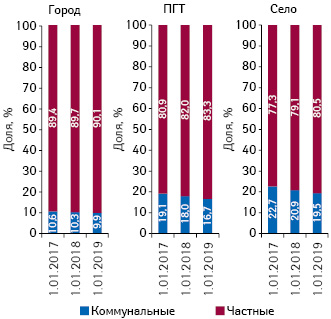

В городах всего около 10% аптечных предприятий являются коммунальными. В то же время в пгт и селах их удельный вес заметно больше (рис. 6). Также стоит обратить внимание на сокращение доли коммунальных аптек во всех типах населенных пунктов.

РЕГИОНАЛЬНЫЕ ОСОБЕННОСТИ АПТЕЧНОГО РЫНКА

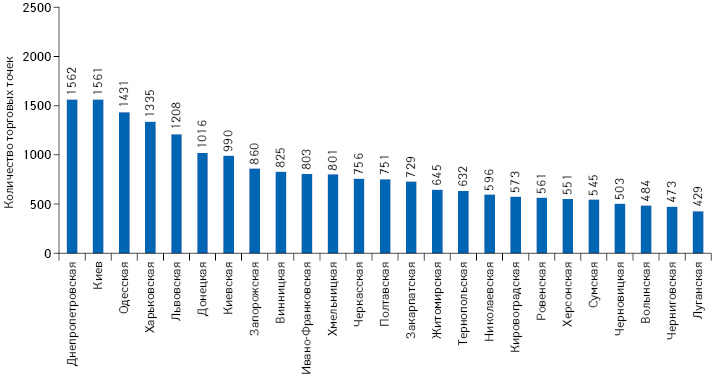

Следует отметить, что в среднем на 1 торговую точку приходится около 2 тыс. жителей*. Структура распределения торговых точек по регионам в целом соответствует структуре населения. Максимальное число торговых точек сосредоточено в Днепропетровской, Одесской, Харьковской, Львовской областях и Киеве (рис. 7) (наиболее густонаселенные регионы).

В большинстве областей преобладают торговые точки, принадлежащие юридическим лицам. Половина и более аптечных учреждений принадлежит ФЛП в таких областях: Закарпатская, Ивано-Франковская, Тернопольская и Черновицкая.

Наибольшая доля коммунальных аптечных учреждений зафиксирована в Волынской, Житомирской, Луганской, Полтавской и Черниговской областях. Более 20% торговых точек в этих регионах — коммунальной формы собственности.

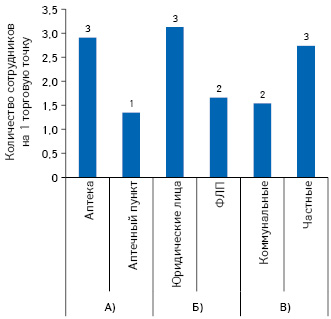

В среднем на 1 торговую точку приходится около 3 сотрудников** (рис. 8).

КОНКУРЕНЦИЯ В АПТЕЧНОМ СЕГМЕНТЕ И КОНСОЛИДАЦИЯ СЕТЕЙ

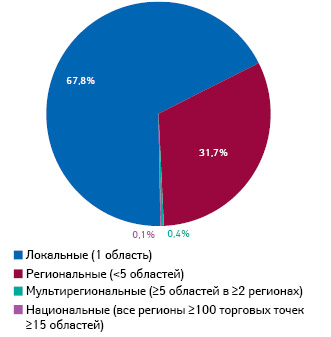

Львиная доля аптечных сетей, представленных на рынке, являются локальными. Однако за последние 3 года их удельный вес сократился с 73,3 до 67,8% (рис. 9). В целом по состоянию на 1.01.2019 г. в Украине насчитывается около 5 тыс. локальных аптечных сетей. В то же время постепенно увеличивается доля региональных, за последние 3 года их удельный вес увеличился на 5,4%. В настоящее время уже более трети аптечных сетей являются региональными — 31,7%. Их количество составляет 2,3 тыс. Мультирегиональные и национальные аптечные сети можно пересчитать по пальцам — их количество составляет 28 и 7 соответственно (суммарно 0,5%).

Важно также отметить увеличение доли мегасетей. За 2018 г. удельный вес торговых точек, относящихся к мегакластеру, увеличился почти на 7% (рис. 10).

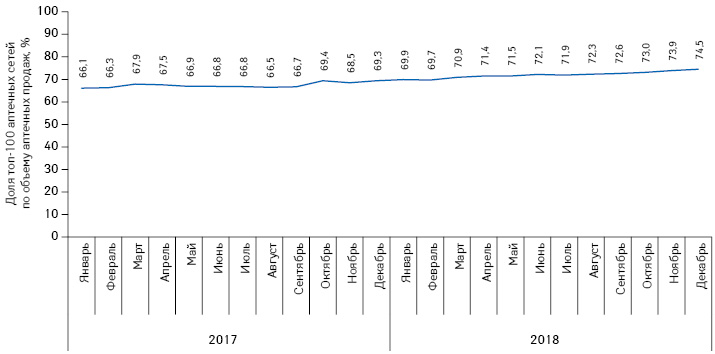

Консолидация аптечного ритейла активно продолжается. За последние 2 года доля топ-100 аптечных сетей по объему аптечных продаж в денежном выражении увеличился на 8,4% — до 74,5% (рис. 11).

Лидером среди аптечных сетей по количеству торговых точек является «Аптека-Магнолия» (таблица), которой принадлежит более 600 торговых точек. В топ-5 также входят «Сириус-95»,«Гамма-55», «Фармастор» и «Подорожник».

| Аптечная сеть | 31.12.2018 | 31.12.2017 |

| Аптека-Магнолия | 1 | 1 |

| Сириус-95 | 2 | 2 |

| Гамма-55 | 3 | 4 |

| Фармастор | 4 | 3 |

| Подорожник | 5 | 8 |

| Мед-Сервис групп | 6 | 5 |

| Фармация (Одесса) | 7 | 6 |

| 3и | 8 | 9 |

| Здорова родина | 9 | 11 |

| Фарм-Холдинг | 10 | 12 |

ВЫТОРГ АПТЕЧНЫХ УЧРЕЖДЕНИЙ

В целом по Украине средний выторг на 1 торговую точку в месяц, по данным за 2018 г., составляет 364,2 тыс. грн.

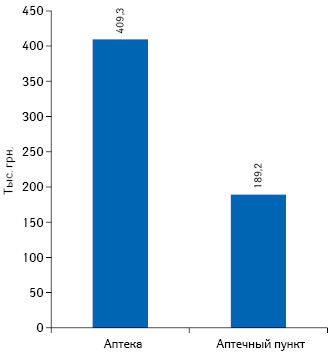

В разрезе различных типов торговых точек средний выторг варьирует: по данным за 2018 г., для аптек этот показатель составляет 409,3 тыс. грн./мес, для аптечных пунктов — 189,2 тыс. грн./мес. (рис. 12).

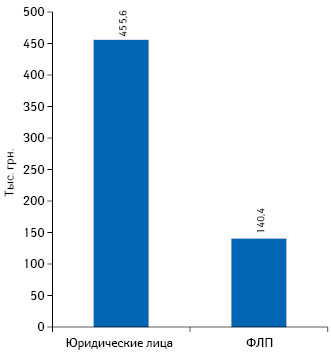

Средний выторг в месяц 1 торговой точки, принадлежащей юридическому лицу, составил 455,6 тыс. грн., в то же время для аптечных учреждений, находящихся в собственности частных предпринимателей, этот показатель уступает в 3 раза и составляет 140,4 тыс. грн. (рис. 13).

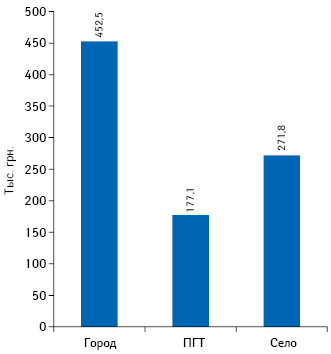

Размер выторга на 1 торговую точку отличается и в разрезе типов населенных пунктов. Так, чем крупнее населенный пункт, тем выше средний выторг из расчета на 1 торговую точку, что может быть обусловлено большим количеством населения и более высокой покупательной способностью (рис. 14).

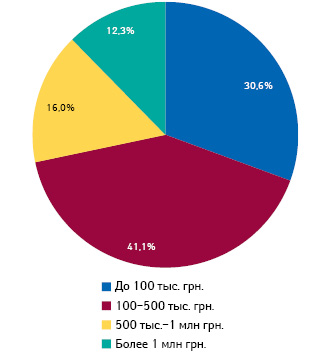

Доля торговых точек с выторгом 100–500 тыс. грн./мес составляет 41%. Чуть более трети занимают таковые с выторгом до 100 тыс. грн., 16% приходится на сегмент с выторгом в диапазоне от 500 тыс. до 1 млн грн. Выторг более 1 млн грн. в месяц обеспечивают 12% торговых точек (рис. 15).

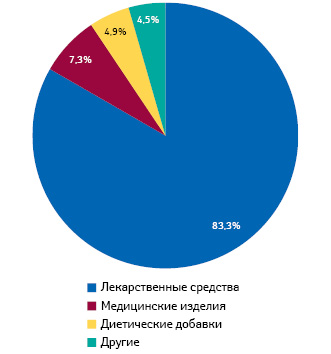

Также отметим, что 83,3% товарооборота аптечным учреждениям обеспечивают лекарственные средства, еще 7,3% — медицинские изделия, 4,9% — диетические добавки, а оставшиеся 4,5% — другие категории товаров (косметика, детское питание, дезинфицирующие средства) (рис. 16).

В ЗАКЛЮЧЕНИЕ

В последнее время общее количество торговых точек существенно не меняется, однако происходят структурные изменения. Количество аптечных учреждений, принадлежащих юридическим лицам, неуклонно увеличивается. Происходит укрупнение бизнеса, о чем, в частности, свидетельствует увеличение доли мегасетей в структуре торговых точек. Также стоит отметить уменьшение доли коммунальных аптечных учреждений в общей структуре аптечного рынка.

Важно добавить, что в 2018 г. большой резонанс вызвал законопроект, которым предлагаются кардинальные изменения, касающиеся территориального расположения, требований к образованию владельцев бизнеса, количества аптек в собственности и т.п. (регистрационный № 8591) и др.

Как это повлияет на инфраструктуру аптечного ритейла? Некоторые эксперты считают, что в случае принятия законопроекта большая часть аптек (независимо от формы собственности) закроется.

Какие изменения в итоге будут приняты? В настоящее время данный законопроект отправлен на доработку.

Редакция «Еженедельника АПТЕКА» будет внимательно следить за развитием событий.

Екатерина Дмитрик

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим