МЕТОДОЛОГІЯДослідження базується на даних про суб’єктів господарювання — зареєстрованих в установленому законодавством порядку юридичних осіб незалежно від їх організаційно-правової форми та форми власності, які здійснюють господарську діяльність, пов’язану з роздрібною торгівлею лікарськими засобами, а також фізичних осіб — підприємців (ФОП), які здійснюють діяльність у зазначеній сфері. У дослідженні використовується поняття «аптечна мережа». Аптечною мережею можуть бути як окремі аптечні підприємства (мережі централізованого типу), так і їх сукупність (мережі холдингового типу), об’єднані спільним власником або за рядом договірних параметрів (цілі, засоби, бренд і т.д.). Разом з тим холдингові аптечні мережі можуть включати кілька десятків ліцензіатів. Для аналізу використані дані станом на січень 2018 р., січень 2019 р., січень 2020 р., уточнені й актуалізовані синдикативною базою даних «Ахіоma». Дослідження вивчає інфраструктуру аптечного сегмента України (на території, підконтрольній українському Уряду). У рамках даного дослідження передбачено розподіл торгових точок за різними параметрами:

У публікації також наводяться дані щодо середнього виторгу на місяць у розрахунку на 1 торгову точку. Важливо зазначити, що методологія моніторингу цього показника дозволяє бачити всю генсовокупність торгових точок, у тому числі ФОП, із щомісячною дискретністю і за категоріями товарів. |

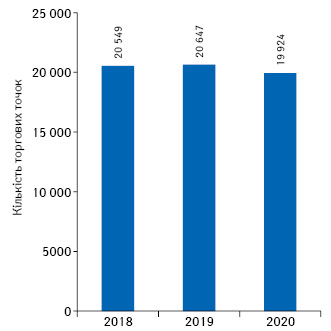

Протягом останніх декількох років загальна кількість торгових точок істотно не змінювалася. Однак протягом 2019 р. кількість аптек і аптечних пунктів сумарно зменшилася на 723 одиниці (рис. 1).

Так, станом на січень 2020 р. в Україні налічується трохи менше 20 тис. торгових точок — 16 тис. аптек і 3,9 тис. аптечних пунктів.

У цілому по Україні на 1 торгову точку припадає близько 1,9 тис. осіб, враховуючи дані, оприлюднені Кабінетом Міністрів України, щодо кількості наявного населення*.

Щільність аптечних закладів становить 53 торгові точки на 100 тис. жителів. Для порівняння, за даними Організації економічного співробітництва та розвитку (Organisation for Economic Cooperation and Development — OECD), у Румунії даний показник становить 44 аптеки на 100 тис. жителів, у Словаччині — 37, у Польщі — 36, в Угорщині — 23.** Середній показник по ЄС — 31 аптека на 100 тис. жителів.***

УКРУПНЕННЯ АПТЕЧНОГО БІЗНЕСУ

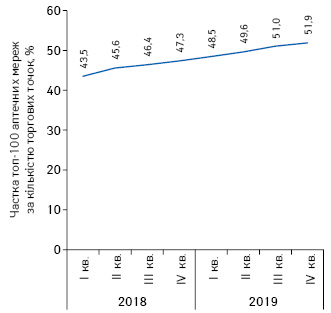

Процеси консолідації в роздрібному сегменті посилюються. Так, частка топ-100 аптечних мереж за кількістю торгових точок за 2 роки збільшилася з 43,5% на початку 2018 р. до 51,9% станом на кінець 2019 р. (рис. 2).

За підсумками IV кв. 2019 р., до топ-10 аптечних мереж за кількістю торгових точок увійшли «Аптека-Магнолія», «Гамма-55», «Сіріус-95», «Подорожник», «Фармастор», «Мед-Сервіс груп», «Фармація» (Одеса), «Зі», а також «Здорова родина» та «Д.С.» (таблиця).

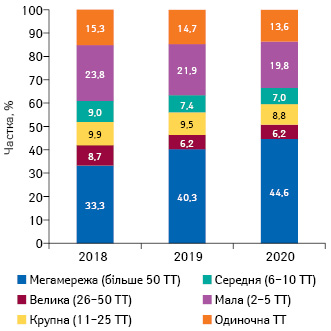

Частка мегамереж (у складі яких налічується більше ніж 50 торгових точок) активно збільшується. Так, за останні 3 роки питома вага торгових точок, що належать до мегакластеру, збільшилася більш ніж на 10% і наразі становить 44,6% (рис. 3).

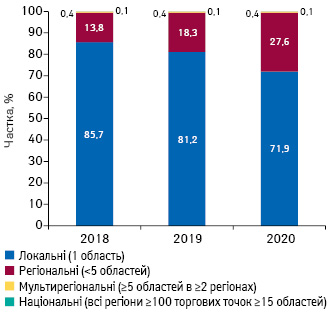

Окрім того, досить активно збільшується частка регіональних аптечних мереж (що охоплюють більше 5 областей). Наразі цей показник досяг майже 30% (рис. 4).

Проте варто зазначити, що більшість аптечних мереж, представлених на фармацевтичному ринку, усе ж є локальними (охоплюють 1 область). Загалом станом на січень 2020 р. в Україні налічується 4,4 тис. локальних мереж.

Національних аптечних мереж (що охоплюють усі регіони в більше ніж 15 областях) налічується лише 7 («Аптека-Магнолія», «Гамма-55», «Сіріус-95», «Подорожник», «Фармастор», «Мед-Сервіс груп» та «І.К.ВЕЛ»).

| Аптечна мережа | IV кв. 2019 |

| Аптека-Магнолія (Запоріжжя) | 1 |

| Гамма-55 (Харків) | 2 |

| Сіріус-95 (Київ) | 3 |

| Подорожник (Львів) | 4 |

| Фармастор (Київ) | 5 |

| Мед-Сервіс груп (Дніпро) | 6 |

| Фармація (Одеса) | 7 |

| 3і (Львів) | 8 |

| Здорова родина (Івано-Франківськ) | 9 |

| Д.С. (Львів) | 10 |

Топ-5 областей за кількістю торгових точок формують Дніпропетровська, Одеська, Харківська, Львівська та Київська області (найбільш густонаселені регіони). Київ, представлений як самостійна адміністративна одиниця, акумулює на своїй території 1,5 тис. торгових точок (або 7,7%).

ІНФРАСТРУКТУРА В РОЗРІЗІ ФОРМ ВЛАСНОСТІ

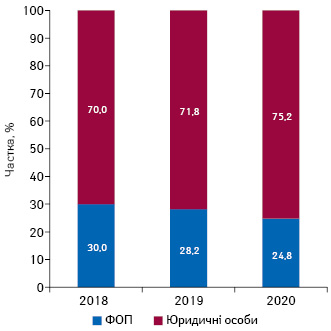

Питома вага торгових точок, що належать приватним підприємцям, продовжує зменшуватися, і станом на січень 2020 р. становить менше 25% (рис. 5).

Так, на сьогодні ФОП належить менше 5 тис. торгових точок.

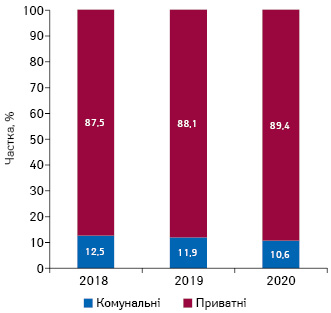

Продовжується й скорочення частки комунальних аптечних закладів (рис. 6).

На початку поточного року в Україні налічується трохи більше 2 тис. торгових точок комунальної форми власності, що становить близько 10% аптечних підприємств України.

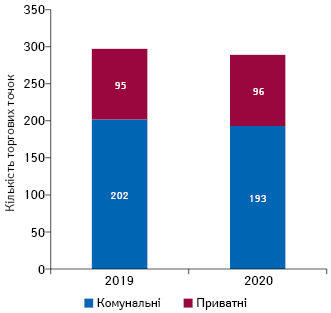

Сегмент аптечних підприємств з екстемпоральним виробництвом в Україні розвинений слабко. Так, ліцензію на виготовлення лікарських засобів в умовах аптеки станом на січень 2020 р. мають усього 289 аптечних закладів (що становить менше 2% загальної кількості торгових точок). Більшість з них — комунальної форми власності (рис. 7).

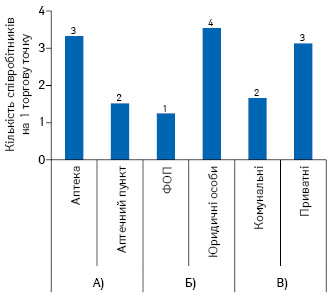

Щодо кадрового забезпечення, у середньому на 1 торгову точку припадає близько 3 співробітників.**** Однак забезпеченість торгових точок кадрами багато в чому залежить від типу закладу і форми власності (рис. 8).

ІНФРАСТРУКТУРА В РОЗРІЗІ ФОРМ ВЛАСНОСТІ ТА ТИПУ НАСЕЛЕНОГО ПУНКТУ

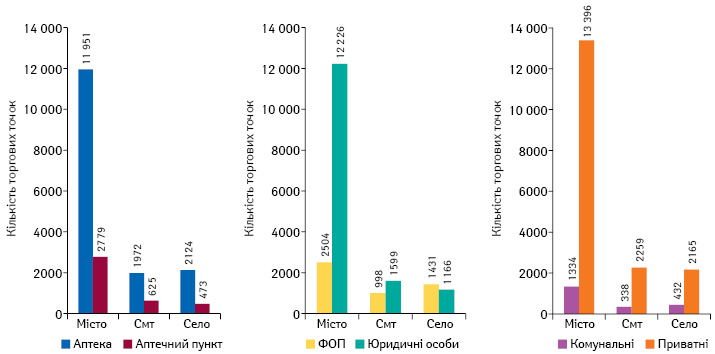

У містах розташовано 74% аптек та аптечних пунктів (загалом 14,7 тис. торгових точок), у селах та селищах міського типу (смт) — 26% (або 5,2 тис. торгових точок) (рис. 9).

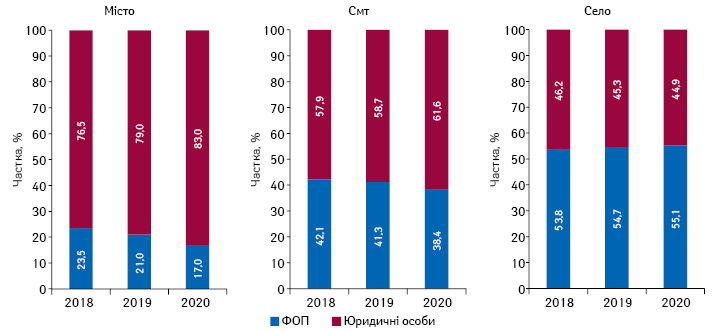

У містах переважають торгові точки, що належать юридичним особам, причому їх частка активно збільшується і наразі становить 83%. У смт частка закладів, що належать юридичним особам, також поступово збільшується. Наразі в смт юридичним особам належить більше 60% торгових точок. У селах, навпаки, з невеликою перевагою лідирують аптечні заклади, що належать ФОП (рис. 10).

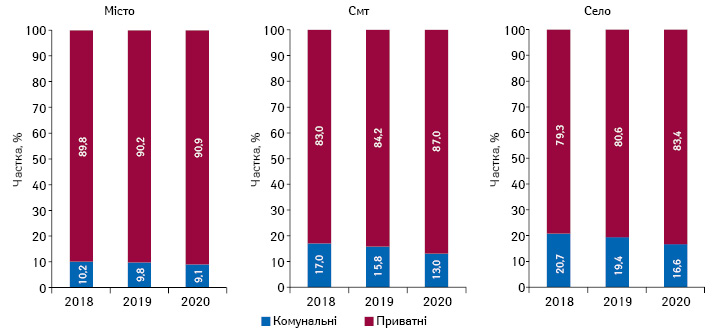

Більше 90% торгових точок, розташованих у містах, знаходяться у власності приватних підприємців. У смт і селах питома вага закладів комунальної форми власності порівняно з містами трохи більша. Однак варто звернути увагу, що частка комунальних аптек у всіх типах населених пунктів зменшується (рис. 11).

СЕРЕДНІЙ ВИТОРГ В АПТЕКАХ ТА АПТЕЧНИХ ПУНКТАХ

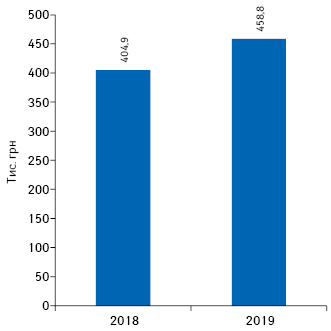

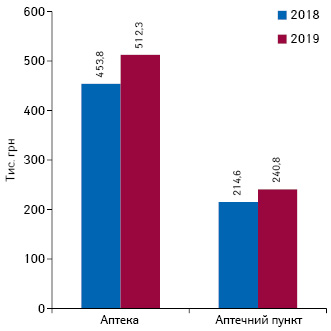

За підсумками 2019 р. середній виторг 1 торгової точки в цілому по Україні становить 459 тис. грн на місяць (рис. 12).

У розрізі різних типів торгових точок показник середнього виторгу варіює: за даними 2019 р., для аптек цей показник становить 521,3 тис. грн на місяць, для аптечних пунктів — 240,8 тис. грн на місяць (рис. 13).

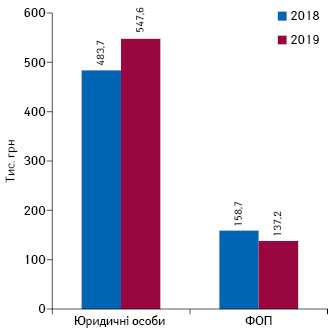

Середній виторг на місяць 1 торгової точки, що належить юридичній особі, становить 547,6 тис. грн. Для аптечних закладів, що перебувають у власності приватних підприємців, цей показник нижчий у 4 рази (рис. 14).

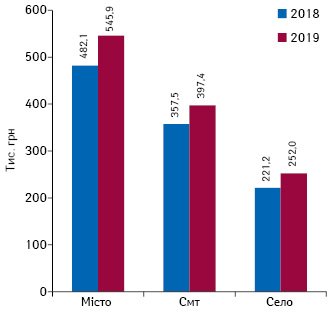

Середній виторг відрізняється і в розрізі типів населених пунктів: чим більший населений пункт, тим вищий середній виторг з розрахунку на 1 торгову точку (рис. 15) (що може бути зумовлено великою кількістю населення і більш високою купівельною спроможністю).

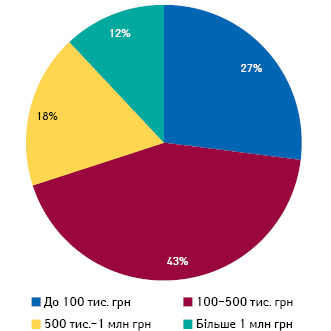

Частка торгових точок з виторгом 100–500 тис. грн на місяць становить 43%. Майже у третини виторг — до 100 тис. грн на місяць, 18% припадає на сегмент з виторгом в діапазоні 500 тис.–1 млн грн на місяць. Виторг більше 1 млн грн на місяць забезпечують 12% торгових точок (рис. 16).

КОНСОЛІДАЦІЯ ТОВАРООБІГУ В РОЗДРІБНОМУ СЕГМЕНТІ

Варто зазначити, що топ-3 аптечних мереж наразі забезпечують 30% загального товарообігу.

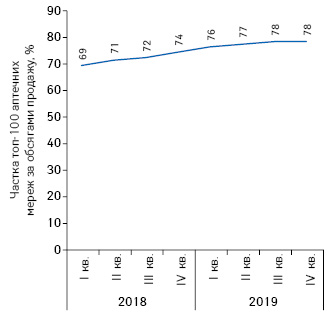

Частка топ-100 аптечних мереж за обсягами продажу протягом останніх 2 років збільшилася на 9%. Наразі топ-100 аптечних підприємств забезпечують 78% обсягів ринку (рис. 17).

НА ЗАВЕРШЕННЯ

Протягом останніх декількох років загальна кількість торгових точок в Україні істотно не змінювалася, проте за минулий рік число аптек і аптечних пунктів дещо зменшилося, що може бути зумовлено конкуренцією на ринку і високою щільністю аптечних закладів на тлі негативної демографічної ситуації.

Аптечний сегмент вважається найбільш фрагментованим порівняно із сегментом дистрибуції, проте консолідація аптечних мереж неухильно зростає. Відбувається укрупнення бізнесу, про що свідчить, зокрема, збільшення частки мегамереж, а також регіональних мереж у структурі торгових точок.

Топ-3 аптечних мереж продовжують нарощувати обсяги продажу та наразі забезпечують 30% загального товарообігу, а топ-100 мереж акумулюють 78% ринку.

Левова частка торгових точок належить юридичним особам. Причому прослідковується зв’язок: чим крупніший населений пункт, тим більша питома вага закладів, що належать юридичним особам.

Продовжується тенденція до зменшення питомої ваги комунальних аптечних закладів в інфраструктурі аптечного ринку. Слід зазначити, що серед підприємств, що мають ліцензію на виготовлення препаратів в умовах аптеки, більшість належить до комунальної форми власності, тоді як серед приватних підприємств екстемпоральне виробництво розвинене набагато менше.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим