«АПТЕЧНИЙ КОШИК»

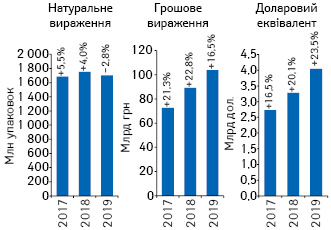

За підсумками 2019 р. обсяги роздрібної реалізації всіх категорій товарів «аптечного кошика» становили 103,9 млрд грн, що в доларовому еквіваленті дорівнює 4,0 млрд дол. США. Порівняно з 2018 р. обсяги продажу збільшилися на 16,5% в гривневому та 23,5% в доларовому вираженні. У натуральному вираженні обсяги продажу скоротилися на 2,8% до 1,7 млрд упаковок (рис. 1).

У розрізі категорій товарів «аптечного кошика» приріст аптечного продажу в грошовому вираженні відзначається для всіх категорій товарів. У той же час у натуральному вираженні приріст продажу відзначається для косметики і дієтичних добавок, а для лікарських засобів і медичних виробів зафіксовано зниження на рівні 3 і 5% відповідно (табл. 1).

| Таблиця 1 | Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками 2017–2019 рр. |

| Рік | Лікарські засоби | Медичні вироби | Косметика | Дієтичні добавки | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2017 | 61 186,6 | 20,9 | 84,2 | 5484,8 | 16,9 | 7,6 | 2579,1 | 18,9 | 3,5 | 3380,7 | 39,9 | 4,7 | 72 631,1 | 21,3 |

| 2018 | 74 683,5 | 22,1 | 83,7 | 6743,8 | 23,0 | 7,6 | 3118,4 | 20,9 | 3,5 | 4620,9 | 36,7 | 5,2 | 89 166,6 | 22,8 |

| 2019 | 86 046,9 | 15,2 | 82,8 | 7784,8 | 15,4 | 7,5 | 3702,4 | 18,7 | 3,6 | 6326,2 | 36,9 | 6,1 | 103 860,4 | 16,5 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2017 | 1113,4 | 6,5 | 66,1 | 464,1 | 1,0 | 27,5 | 45,8 | 7,5 | 2,7 | 62,4 | 26,3 | 3,7 | 1685,6 | 5,5 |

| 2018 | 1142,2 | 2,6 | 65,2 | 491,2 | 5,8 | 28,0 | 47,3 | 3,4 | 2,7 | 71,8 | 15,2 | 4,1 | 1752,6 | 4,0 |

| 2019 | 1109,7 | –2,8 | 65,1 | 465,0 | –5,3 | 27,3 | 48,0 | 1,5 | 2,8 | 80,9 | 12,6 | 4,8 | 1703,7 | –2,8 |

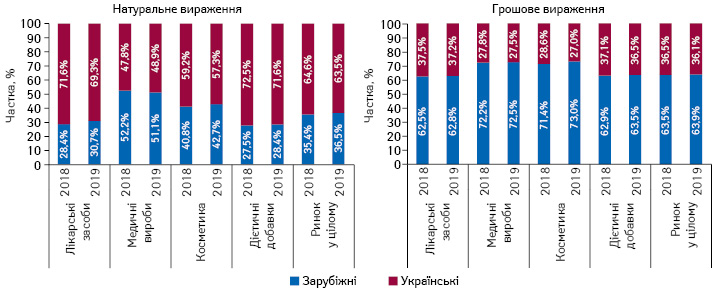

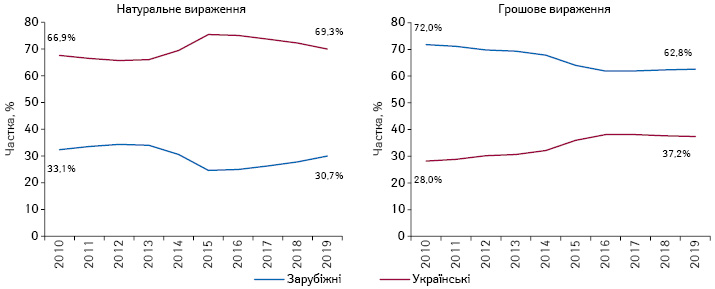

У структурі аптечного продажу товарів українського та зарубіжного виробництва для українського фармринку характерне переважання зарубіжних товарів у грошовому вираженні. У натуральному вираженні превалюють вітчизняні, за винятком медичних виробів, де частка зарубіжних товарів перевищує позначку 50% (рис. 2).

За підсумками 2019 р. зарубіжні виробники дещо зміцнили свої позиції на ринку, збільшивши частку майже в усіх категоріях товарів «аптечного кошика», за винятком медичних виробів, як у грошовому, так і в натуральному вираженні порівняно з 2018 р.

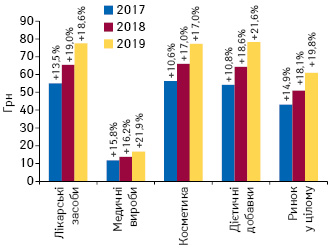

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 2019 р. становила 61,0 грн і зросла на 19,8% порівняно з 2018 р. (рис. 3). Найдорожчою категорією в досліджуваний період стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 78,2 грн. Для лікарських засобів цей показник знаходиться на рівні 77,5 грн, косметики — 77,1 грн, медичних виробів — 16,7 грн.

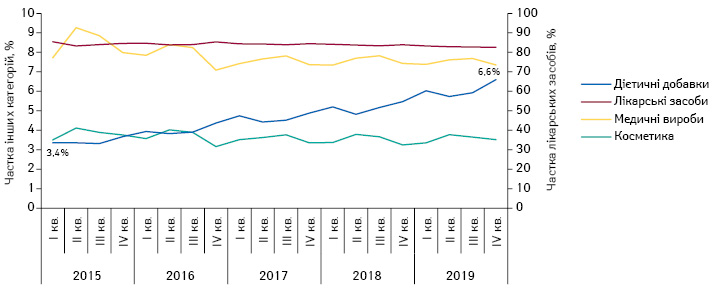

Протягом 2019 р. продовжувалася тенденція збільшення частки дієтичних добавок у загальній структурі продажу товарів «аптечного кошика». За останні 5 років їх частка в структурі ринку в грошовому вираженні збільшилася майже вдвічі та за підсумками IV кв. 2019 р. становила 6,6% (рис. 4).

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками 2019 р., обсяги роздрібної реалізації лікарських засобів становили 86,0 млрд грн, 1,1 млрд упаковок і 3,35 млрд дол. Приріст продажу відмічено на рівні 15% в гривневому і 22% — у доларовому вираженні. У натуральному вираженні обсяги продажу скоротилися майже на 3% порівняно з аналогічним періодом 2018 р. Помісячна динаміка роздрібного продажу лікарських засобів демонструє, що ринок продовжує розвиватися двозначними темпами приросту як у гривневому, так і доларовому вираженні. Однак темпи зростання в гривневому вираженні дещо сповільнилися порівняно з минулим роком. У той же час за рахунок зміцнення курсу гривні по відношенню до долара США, у ІІ півріччі 2019 р. темпи зростання ринку в доларах суттєво прискорилися та сягнули 35% наприкінці року (рис. 5). Зменшення обсягів продажу в натуральному вираженні обумовлене в основному перереєстрацією деяких лікарських засобів в інші категорії «аптечного кошика», наприклад дієтичні добавки, споживанням більш містких упаковок, а також демографічною кризою. За останніми даними, оприлюдненими КМУ, чисельність наявного населення України станом на 1 грудня 2019 р. становить 37,289 млн осіб.

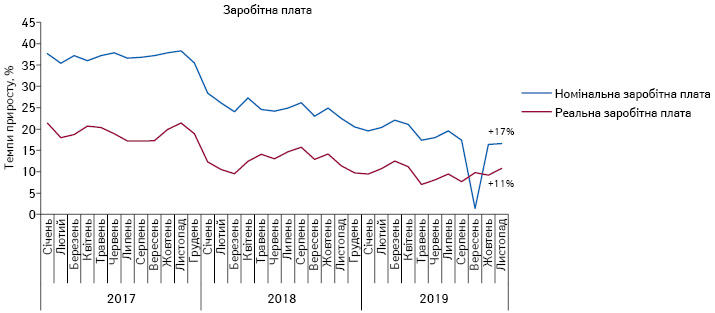

Важливим фактором розвитку роздрібного ринку є платоспроможність населення, оскільки він майже повністю фінансується споживачем. В останні роки відмічається підвищення як заробітної плати, так і доходів населення. НБУ продовжує фіксувати зростання заробітної плати, проте ці темпи сповільнюються. У листопаді 2019 р. відзначається підвищення номінальної заробітної плати на 17% (рис. 6). Відзначається і збільшення доходів населення. За підсумками IІI кв. 2019 р. ДССУ зафіксовано збільшення номінальних доходів на 14% (рис. 7). При цьому також виявлена тенденція до сповільнення темпів їх зростання.

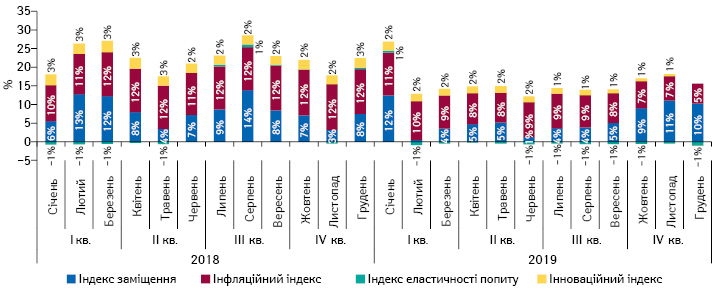

Індикатори динаміки розвитку ринку лікарських засобів у грошовому вираженні свідчать, що за підсумками 2019 р. ринок розвивався переважно за рахунок зростання цін, про що свідчить показник інфляційної складової, та перерозподілу споживання в бік більш дорогих препаратів (індекс заміщення) (рис. 8). При цьому наприкінці року вплив інфляційної складової суттєво знизився.

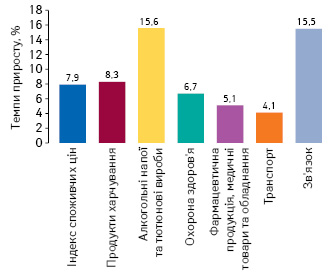

За даними ДССУ, інфляція на фармринку й у сфері охорони здоров’я в цілому нижча, ніж по країні, а також порівняно з багатьма іншими категоріями товарів і послуг (рис. 9).

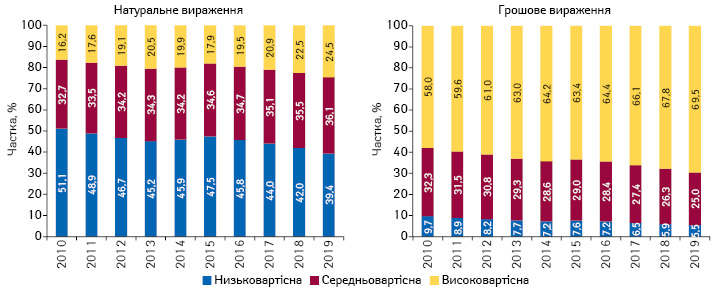

У розрізі цінових ніш характерний тренд збільшення частки високовартісних препаратів у загальній структурі роздрібного продажу (рис. 10).

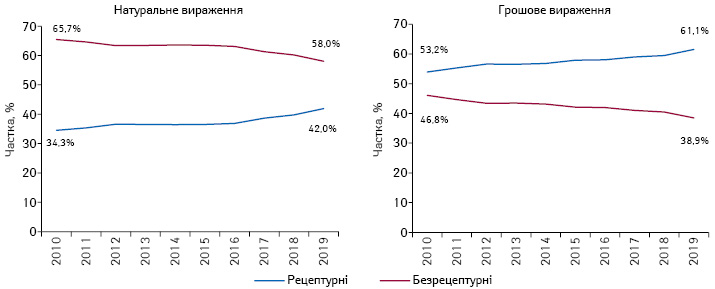

У досліджуваний період продовжуються тренди планомірного збільшення частки рецептурних лікарських засобів, а також частки зарубіжних препаратів у структурі ринку лікарських засобів (рис. 11 і 12). За останні 10 років частка рецептурних препаратів збільшилася з 34 до 42% в натуральному і з 53 до 61% в грошовому вираженні. У структурі аптечного продажу лікарських засобів українського та зарубіжного виробництва в грошовому вираженні в останні роки фіксується поступове збільшення частки препаратів зарубіжного виробництва.

КЛЮЧОВІ ГРАВЦІ

За підсумками 2019 р., топ-лист маркетуючих організацій за обсягами продажу товарів «аптечного кошика» в грошовому вираженні очолюють «Фармак», «Корпорація Артеріум» і «Sanofi» (табл. 2). Усі компанії з топ-20 продемонстрували приріст продажу, проте серед них лише 8 продемонстрували приріст продажу вище середньоринкового показника і змогли збільшити свою частку на ринку, про що свідчить показник Evolution index (Ei), що характеризує її зміну.

| Таблиця 2 | Топ-20 маркетуючих організацій за обсягами аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками 2019 р. із зазначенням їх позиції в рейтингу за 2017–2018 рр., а також приросту обсягів продажу, Evolution index і частки на ринку |

| № з/п, рік | Маркетуюча організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2017 | 2018 | 2019 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 17,4 | 101 | 5,48 |

| 2 | 2 | 2 | Корпорація «Артеріум» (Україна) | 12,8 | 97 | 3,39 |

| 4 | 3 | 3 | Sanofi (Франція) | 13,7 | 98 | 3,20 |

| 3 | 4 | 4 | Дарниця (Україна) | 11,0 | 95 | 3,11 |

| 6 | 5 | 5 | Teva (Ізраїль) | 14,3 | 98 | 3,09 |

| 5 | 6 | 6 | Berlin-Chemie (Німеччина) | 1,2 | 87 | 2,55 |

| 10 | 10 | 7 | KRKA (Словенія) | 22,1 | 105 | 2,37 |

| 9 | 7 | 8 | Юрія-Фарм (Україна) | 15,1 | 99 | 2,34 |

| 8 | 9 | 9 | Київський вітамінний завод (Україна) | 17,9 | 101 | 2,31 |

| 7 | 8 | 10 | Група компаній «Здоров’я» (Україна) | 8,5 | 93 | 2,15 |

| 11 | 11 | 11 | Дельта Медікел (Україна) | 14,1 | 98 | 2,13 |

| 13 | 12 | 12 | Кусум Фарм (Україна) | 22,4 | 105 | 2,11 |

| 12 | 13 | 13 | Acino (Швейцарія) | 19,3 | 102 | 2,02 |

| 15 | 14 | 14 | Sandoz (Швейцарія) | 13,1 | 97 | 1,87 |

| 19 | 17 | 15 | Reckitt Benckiser Healthcare International (Великобританія) | 17,5 | 101 | 1,43 |

| 23 | 19 | 16 | GlaxoSmithKline Consumer Healthcare (Великобританія) | 27,5 | 109 | 1,42 |

| 18 | 16 | 17 | Servier (Франція) | 14,6 | 98 | 1,40 |

| 14 | 15 | 18 | Takeda (Японія) | 5,9 | 91 | 1,40 |

| 22 | 21 | 19 | GlaxoSmithKline (Великобританія) | 17,7 | 101 | 1,24 |

| 16 | 18 | 20 | Bayer Consumer Health (Швейцарія) | 3,6 | 89 | 1,22 |

Активне просування препаратів за допомогою реклами та промоції є одним із ключових чинників збільшення обсягів продажу. Рейтинг компаній за показником рівня контакту з аудиторією (EqGRP) реклами товарів «аптечного кошика» на телебаченні очолюють «Фармак», «GSK Consumer Healthcare» і «Reckitt Benckiser Healthcare International» (табл. 3). Лідерами за кількістю згадувань фахівців охорони здоров’я про промоцію за допомогою візитів медичних представників (МП) виступають «Berlin-Chemie», «Teva» і «Фармак» (табл. 4). За підсумками 2019 р., у топ-3 брендів лікарських засобів за обсягами роздрібного продажу в грошовому вираженні увійшли препарати Ксарелто, Нурофєн, Німесил (табл. 5).

| Таблиця 3 | Топ-10 маркетуючих організацій за показником рівня контакту з аудиторією (EqGRP) реклами товарів «аптечного кошика» на ТБ*** за підсумками 2019 р. |

| Маркетуюча організація | EqGRP, % |

| Фармак (Україна) | 50 464,8 |

| GlaxoSmithKline Consumer Healthcare (Великобританія) | 33 759,4 |

| Reckitt Benckiser Healthcare International (Великобританія) | 26 068,3 |

| Sopharma (Болгарія) | 25 047,6 |

| Sandoz (Швейцарія) | 24 623,5 |

| Sanofi (Франція) | 20 491,8 |

| Корпорація «Артеріум» (Україна) | 20 116,0 |

| Кусум Фарм (Україна) | 16 798,2 |

| Київський вітамінний завод (Україна) | 16 582,5 |

| Сперко Україна (Україна) | 16 011,3 |

| Таблиця 4 | Топ-10 маркетуючих організацій за кількістю згадувань фахівців охорони здоров’я про промоцію товарів «аптечного кошика» за допомогою візитів МП**** за підсумками 2019 р. |

| Маркетуюча організація | Кількість згадувань про візити МП, тис. |

| Berlin-Chemie (Німеччина) | 185,3 |

| Teva (Ізраїль) | 174,4 |

| Фармак (Україна) | 153,7 |

| KRKA (Словенія) | 130,2 |

| Дельта Медікел (Україна) | 127,8 |

| Acino (Швейцарія) | 120,3 |

| Sandoz (Швейцарія) | 119,4 |

| Дарниця (Україна) | 104,0 |

| Кусум Фарм (Україна) | 101,6 |

| Sanofi (Франція) | 100,7 |

| Таблиця 5 | Топ-20 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками 2019 р. із зазначенням їх позиції в рейтингу за аналогічний період 2017–2018 рр. |

| № з/п, рік | Бренд | ||

| 2017 | 2018 | 2019 | |

| 43 | 11 | 1 | КСАРЕЛТО |

| 2 | 1 | 2 | НУРОФЄН |

| 3 | 2 | 3 | НІМЕСИЛ |

| 9 | 5 | 4 | СПАЗМАЛГОН |

| 4 | 3 | 5 | НАТРІЮ ХЛОРИД |

| 10 | 6 | 6 | СИНУПРЕТ |

| 7 | 7 | 7 | РЕОСОРБІЛАКТ |

| 5 | 8 | 8 | НО-ШПА |

| 8 | 10 | 9 | ЦИТРАМОН |

| 1 | 4 | 10 | АКТОВЕГІН |

| 11 | 9 | 11 | ТІВОРТІН |

| 28 | 16 | 12 | ДЕТРАЛЕКС |

| 17 | 17 | 13 | НАЛБУФІН |

| 18 | 14 | 14 | ЕВКАЗОЛІН |

| 296 | 94 | 15 | ВАЛЬСАКОР |

| 40 | 28 | 16 | БІФРЕН |

| 112 | 24 | 17 | ФАРМАСУЛІН |

| 34 | 34 | 18 | ФАНІГАН |

| 146 | 52 | 19 | ПУЛЬМІКОРТ |

| 16 | 25 | 20 | АРМАДИН |

СЕГМЕНТ ДИСТРИБУЦІЇ

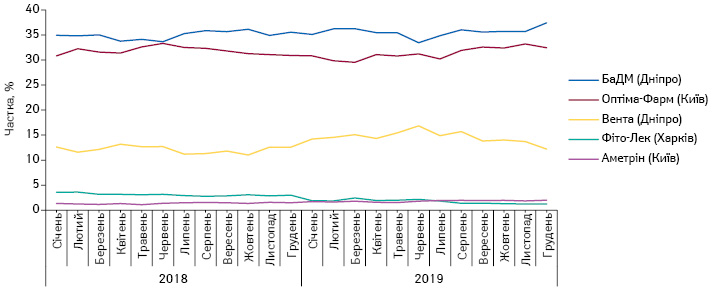

У сегменті дистрибуції в останні роки окреслилася чітка трійка лідерів, це компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД». У досліджуваний період питома вага поставок цих дистриб’юторів становить майже 82% (рис. 13).

ПІДСУМКИ

У 2019 р. фармацевтичний ринок продовжує активно розвиватися, демонструючи двозначні темпи приросту обсягів продажу в гривневому і доларовому вираженні. Однак слід зауважити, що темпи приросту сповільнилися порівняно з попереднім роком. У 2020 р. експерти також прогнозують незначне сповільнення темпів зростання в гривневому вираженні до 11–14%.

Серед ключових трендів, які намітилися раніше та продовжилися в 2019 р., слід відмітити збільшення частки дієтичних добавок у загальній структурі продажу товарів «аптечного кошика», збільшення частки рецептурних препаратів, а також незначне збільшення частки препаратів зарубіжного виробництва.

Компанії, які активно просувають свої препарати на ринку, нарощують обсяги продажу та поліпшують свої позиції в рейтингу.

У сегменті дистрибуції триває жорстка конкурентна боротьба між лідерами сегмента.

Коментарі