Методологія

Аналіз промоційної активності передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетуючими організаціями. У даній публікації увагу приділено активності компаній-виробників по роботі з лікарями, провізорами першого столу й експертами центрів закупівель.

У моніторингу промоактивності використовується метод телефонного інтерв’ю за стандартизованою анкетою. В опитуванні беруть участь експерти центрів закупівель, провізори першого столу і лікарі 17 спеціальностей (терапевти/сімейні лікарі, гінекологи, педіатри, неврологи, кардіологи, отоларингологи, хірурги, анестезіологи, ортопеди/травматологи, психіатри, дерматологи/венерологи, ендокринологи, алергологи/пульмонологи, гастроентерологи, урологи, офтальмологи, онкологи).

Моніторинг здійснюється в 25 найбільших містах України.

В аналіз включені дані про згадування фахівців охорони здоров’я про такі види промоції: візити медичних представників; конференції/семінари; POS-матеріали; віддалена комунікація (телефонні дзвінки (Call Reps), sms- та Viber-розсилки); поштові розсилки; електронні розсилки; акції; реклама в спеціалізованій пресі; ТВ-реклама; реклама/інформація в інтернеті (доступна з 2018 р.).

Промоційна активність фармацевтичних компаній

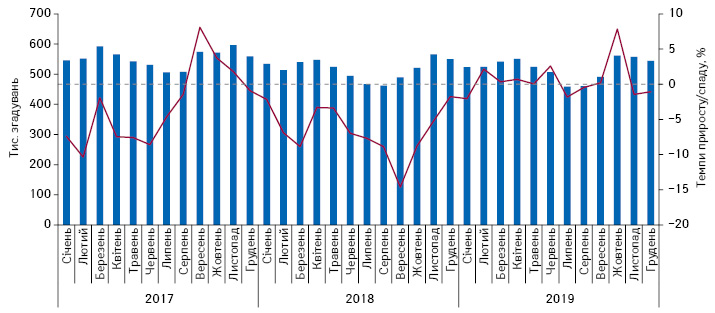

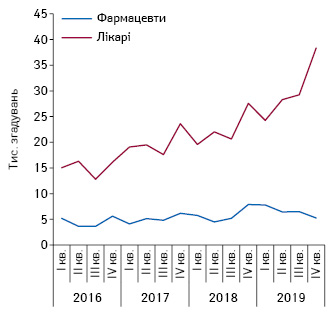

За підсумками 2019 р. зафіксовано 6,2 млн згадувань фахівців охорони здоров’я про промоцію лікарських засобів за допомогою візитів медичних представників, конференцій/семінарів, реклами в спеціалізованій пресі, ТВ-реклами, POS-матеріалів, поштових та електронних розсилок, акцій, а також віддаленої комунікації*. Загалом промоційна активність залишилася практично на рівні попереднього року (рис. 1).

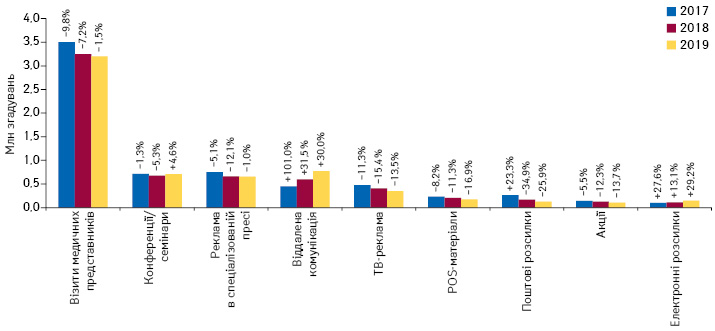

Серед усіх перелічених каналів високі темпи приросту демонструють діджитальні канали (рис. 2).

Так, кількість згадувань спеціалістів охорони здоров’я про промоцію лікарських засобів за допомогою віддаленої комунікації збільшилася на 30% порівняно з попереднім роком, електронних розсилок — на 29,2%. Майже на рівні попереднього року залишилися згадування про візити медичних працівників, конференції/семінари, рекламу в спеціалізованій пресі. У той же час щодо інших каналів промоції (поштові розсилки, POS-матеріали, акції, ТВ-реклама) зафіксовано зменшення кількості згадувань.

Double-digit growth: розвиток digital-каналів

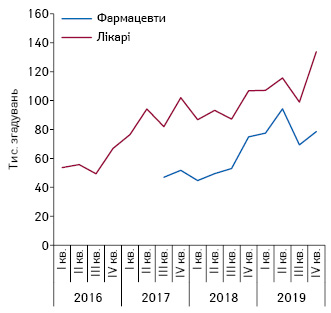

Найбільш залученими в діджитальні види промоції є такі спеціальності, як терапевти/сімейні лікарі, гінекологи, педіатри, неврологи, а також фармацевти. Одним з найбільш перспективних каналів комунікації з професійною аудиторією є віддалена комунікація (за допомогою телефонних дзвінків (Call Reps), sms- та Viber-розсилок). Наразі цей вид промоції розвивається найбільш активно в аудиторії фармацевтів (рис. 3–4).

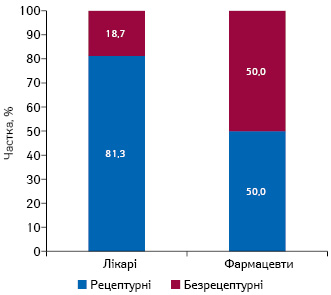

Так, порівняно з попереднім роком за підсумками 2019 р. кількість згадувань про промоцію за допомогою віддаленої комунікації в аудиторії фармацевтів збільшилася на 44%, у лікарській аудиторії — на 21,7%. У цілому за підсумками 2019 р. зафіксовано 455 тис. згадувань лікарів (58,7%) і 319,7 тис. згадувань фармацевтів (41,3%) про віддалену комунікацію. У структурі згадувань як лікарів, так і фармацевтів, про промоцію за допомогою засобів віддаленої комунікації переважають рецептурні препарати.

В аудиторії лікарів найбільш активно розвиваються електронні розсилки (рис. 5).

За підсумками 2019 р. кількість згадувань про даний вид промоції лікарів різних спеціальностей збільшилася на 33,8%, в аудиторії фармацевтів — на 11,3%. Серед фармацевтів безрецептурні та рецептурні препарати просувають рівною мірою, тоді як у структурі згадувань серед лікарської аудиторії переважну більшість становить промоція рецептурних лікарських засобів (рис. 6).

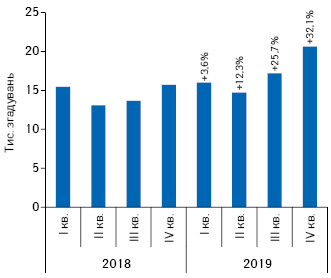

Прослідкуємо також за розвитком діджитального каналу, який у системі моніторингу лікарської аудиторії ведеться із січня 2018 р. — реклама/інформація в інтернеті. Цей канал наразі активно розвивається (рис. 7), за підсумками 2019 р. кількість згадувань лікарів щодо даного виду промоції збільшилася до 68,5 тис. (порівняно з попереднім роком — на 18,2%).

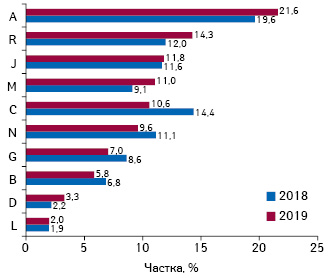

Найбільшу кількість згадувань про даний вид промоції акумулюють препарати, які належать до груп А (засоби, що впливають на травну систему і метаболізм), R (засоби, що діють на респіраторну систему), J (протимікробні засоби для системного застосування), M (засоби, що впливають на опорно-руховий апарат) та C (засоби, що впливають на серцево-судинну систему). Разом ця топ-5 акумулює майже 70% згадувань (рис. 8).

«Скелет» фармацевтичного маркетингу: промоція за допомогою візитів медичних представників

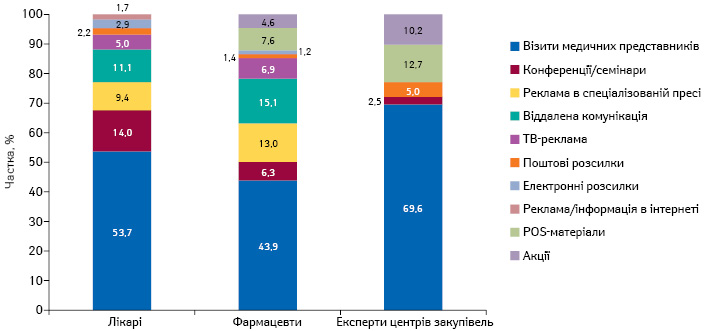

Фармацевтичні компанії активно застосовують найрізноманітніші способи «досягнення» аудиторії, однак основним інструментом залишаються візити медичних представників. У структурі згадувань спеціалістів охорони здоров’я він займає левову частку (рис. 9).

В аудиторії лікарів також активно застосовуються такі канали промоції, як конференції/семінари, реклама в спеціалізованій пресі, віддалена комунікація, поштові та електронні розсилки (які зараз активно розвиваються). А в аудиторії фармацевтів також використовується промоція за допомогою проведення акцій і розміщення POS-матеріалів. Експерти центрів закупівель отримують інформацію про лікарські засоби переважно від медичних представників, проте крім візитної активності в цій аудиторії використовують такі канали промоції, як POS-матеріали, акції, поштові розсилки, а також конференції/семінари.

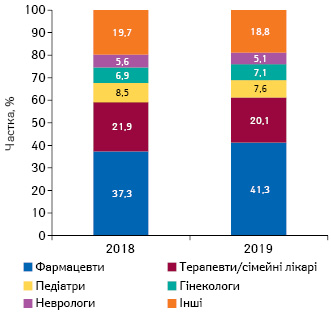

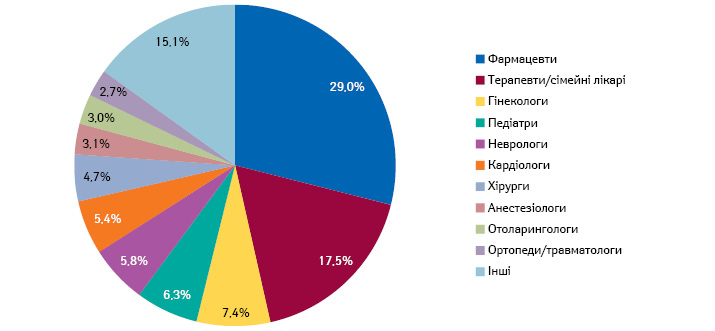

Найбільша частка згадувань про візити медичних представників припадає на фармацевтів, а також терапевтів/сімейних лікарів (рис. 10).

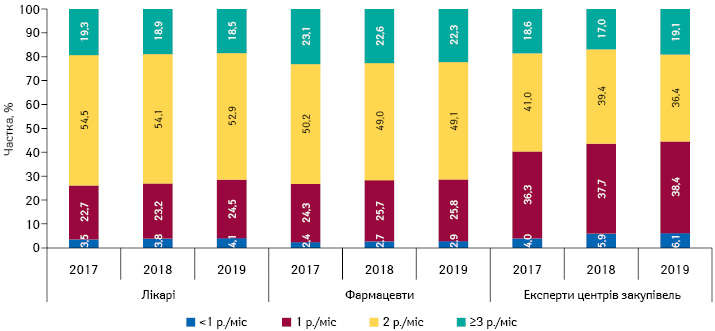

Слід зазначити, що в аудиторіях лікарів та фармацевтів переважають візити з частотою 2 рази на місяць. В аудиторії експертів центрів закупівель переважає частота 1 раз на місяць або 2 рази на місяць (рис. 11).

Світові тенденції у промоції

Візитна активність медичних представників в аудиторії лікарів зменшується. За даними дослідження «ePharma Physician» (2019) аналітичної компанії «Decision Resources Group», у 2019 р. спілкувалися з медичними представниками особисто 54% американських лікарів, а у 2018 р. таких було 67%. Частка лікарів, які взагалі не взаємодіяли з медичними представниками, у 2018–2019 рр. збільшилася з 24 до 39%.

Основною причиною є брак часу у лікарів. Окрім того, свою роль відіграє й доступність інформації в інтернеті. Так, близько половини опитаних лікарів (49%) стверджують, що в них не виникає таких запитань до медичних працівників, які вони не могли б знайти самостійно онлайн. Слід зазначити, що, за даними «Decision Resources Group», сприйняття лікарями вебсайтів фармацевтичних компаній як надійного джерела інформації значно покращилося, чому великою мірою сприяло збільшення нерекламного корисного контенту.

***

В умовах обмеженого часу лікарів на спілкування з медичними представниками частину бюджету компанії спрямовують на цифрові інструменти, у тому числі е-mail-розсилки, нативну рекламу, рекламу на вебсайтах та в соціальних мережах. В ідеалі варто визначати індивідуальні потреби та вподобання фахівців. Так, комусь зручніше отримувати інформацію електронною поштою, комусь — телефоном. Допомогти підбирати повідомлення відповідно до потреб та очікувань може класифікація. Наприклад, компанія «Smart Pharma Consulting» класифікує лікарів на шукачів інформації, шукачів послуг та шукачів емоцій.

Також в умовах бурхливого розвитку мультиканального маркетингу медичним працівникам слід враховувати, якою була попередня взаємодія та наскільки успішною. Інакше є ризик дублювання інформації або «наступання на старі граблі».

***

Оскільки сьогодні в розпорядженні лікарів багато інтернет-ресурсів з можливістю дізнаватися про нові препарати, лікарі очікують, що медичні представники виходитимуть за рамки загальної інформації. За даними соціальної платформи для лікарів «Sermo», лікарі бажають, щоб медичні представники більше розповідали про клінічні дослідження та науково-обґрунтовані підходи в медицині.

***

Слід зазначити, що цифрові методи промоції не замінюють та не компенсують зниження візитної активності. За даними «Decision Resources Group», майже половина лікарів сприймають digital-комунікацію як додаткове джерело інформації (між візитами).

Лідери серед брендів та компаній

Лідерами за кількістю згадувань фармацевтів про промоцію за допомогою візитів медичних представників за підсумками 2019 р. серед брендів лікарських засобів стали Нурофєн, Фервекс, Но-Шпа, Декатилен, Стрепсілс. В аналогічному рейтингу за кількістю згадувань лікарів топ-5 сформували Сумамед, Аугментин, Дексалгін, Трипліксам і Диклоберл (табл. 1). Рейтинг брендів препаратів у розрізі лікарських спеціальностей представлений у табл. 2.

| № з/п |

Лікарі | Фармацевти |

| 1 | СУМАМЕД | НУРОФЄН |

| 2 | АУГМЕНТИН | ФЕРВЕКС |

| 3 | ДЕКСАЛГІН | НО-ШПА |

| 4 | ТРИПЛІКСАМ | ДЕКАТИЛЕН |

| 5 | ДИКЛОБЕРЛ | СТРЕПСІЛС |

| 6 | ДІОКОР | ГЕПАБЕНЕ |

| 7 | ОЛФЕН | ХЕЛПЕКС |

| 8 | АМОКСИКЛАВ | ЦИТРАМОН |

| 9 | ТІВОРТІН | МЕЗИМ |

| 10 | ЦЕФОДОКС | ГЕРБІОН |

| 11 | ДУФАСТОН | ЛІНЕКС |

| 12 | ПРЕДУКТАЛ | СИНУПРЕТ |

| 13 | НОЛІПРЕЛ | СЕПТОЛЕТЕ |

| 14 | АРМАДІН | ЕССЕНЦІАЛЄ |

| 15 | СОРЦЕФ | ОЛФЕН |

| 16 | ФЛЕМОКСИН | КРЕОН |

| 17 | АКТОВЕГІН | РЕЛІФ |

| 18 | ДІФОРС | МЕФЕНАМІНКА |

| 19 | АЗИТРО САНДОЗ | БІСОПРОЛОЛ |

| 20 | ЗІННАТ | АФФІДА |

| 21 | НІМЕСИЛ | ГРИППОСТАД |

| 22 | НАЗОНЕКС | ЕНТЕРОЖЕРМІНА |

| 23 | ТЕРЖИНАН | ДЕТРАЛЕКС |

| 24 | РЕОСОРБІЛАКТ | ЛАЗОЛВАН |

| 25 | ПРОКСІУМ | ВІКС |

| 26 | ЦИБОР | МУЛЬТИГРИП |

| 27 | ДЕТРАЛЕКС | ТЕРАФЛЕКС |

| 28 | КЛЕКСАН | ФЕСТАЛ |

| 29 | НЕОТРИЗОЛ | ПЕКТОЛВАН |

| 30 | ВАЛЬСАКОР | ТРОКСЕВАЗИН |

| Спеціальність | 1 | 2 | 3 | 4 | 5 |

| Алергологи/пульмонологи | СИМБІКОРТ | СЕРЕТИД | СПІРИВА | СПІОЛТО | ПУЛЬМІКОРТ |

| Анестезіологи | ДЕКСАЛГІН | РЕФОРТАН | РЕОСОРБІЛАКТ | ПРОКСІУМ | ЦИБОР |

| Гастроентерологи | ГЕПТРАЛ | КРЕОН | КОНТРОЛОК | НОЛЬПАЗА | ГАВІСКОН |

| Гінекологи | ДУФАСТОН | ТЕРЖИНАН | НЕОТРИЗОЛ | ТАЗАЛОК | ЛЮТЕЇНА |

| Дерматологи/венерологи | ЕЛОКОМ | ТРИДЕРМ | ДЕРИВА | АЛЕРЗИН | КУТІВЕЙТ |

| Ендокринологи | ФОРКСІГА | ГЛЮКОФАЖ | L-ТИРОКСИН | СІОФОР | ДІАБЕТОН |

| Кардіологи | ТРИПЛІКСАМ | ДІОКОР | ПРЕДУКТАЛ | КСАРЕЛТО | НОЛІПРЕЛ |

| Неврологи | АКТОВЕГІН | ОЛФЕН | НЕЙРОКСОН | АРМАДИН | ЦЕРАКСОН |

| Онкологи | ДЕКСАЛГІН | ТАЗАЛОК | МАСТОДИНОН | ГЕПТРАЛ | ПАКЛІТАКСЕЛ |

| Ортопеди/травматологи | ДЕКСАЛГІН | ДИКЛОБЕРЛ | АРКОКСІЯ | НІМЕСИЛ | КЕТОРОЛ |

| Отоларингологи | АУГМЕНТИН | НАЗОНЕКС | СИНУПРЕТ | ФЛІКС | СОРЦЕФ |

| Офтальмологи | СІМБРИНЗА | ХІЛО-КОМОД | СИГНІЦЕФ | ЛАНОТАН | АЗАРГА |

| Педіатри | СУМАМЕД | ЦЕФОДОКС | АУГМЕНТИН | ОРМАКС | АЗИТРО САНДОЗ |

| Психіатри | ВАЛЬПРОКОМ | КВЕТИРОН | НЕОГАБІН | АРИПРАЗОЛ | ЕСЦИТАМ |

| Терапевти/сімейні лікарі | СУМАМЕД | ТРИПЛІКСАМ | ДІОКОР | ОЛФЕН | АУГМЕНТИН |

| Урологи | ОМНІК | КАНЕФРОН | ВЕЗИКАР | СУПРАКС | ЮНІДОКС |

| Хірурги | ДЕТРАЛЕКС | ДЕКСАЛГІН | ПРОКСІУМ | ЦИБОР | НОРМОВЕН |

Трійку лідерів серед фармкомпаній за сумарною кількістю згадувань про промоцію за допомогою візитів медичних представників серед лікарів і фармацевтів формують «Berlin-Chemie», «Teva» та «KRKA» (табл. 3). Слід зазначити, що компанії, які активно просувають свої бренди, як правило, займають високі місця в рейтингу за обсягами продажу.

| Маркетуюча організація | № з/п за кількістю згадувань про промоцію | № з/п за обсягами продажу в грошовому вираженні |

| Berlin-Chemie (Німеччина) | 1 | 6 |

| Teva (Ізраїль) | 2 | 5 |

| KRKA d.d. Novo Mesto (Словенія) | 3 | 7 |

| Фармак (Україна) | 4 | 1 |

| Sandoz (Швейцарія) | 5 | 13 |

| Acino (Швейцарія) | 6 | 11 |

| Дарниця (Україна) | 7 | 4 |

| Кусум Фарм (Україна) | 8 | 10 |

| Sanofi (Франція) | 9 | 3 |

| Servier (Франція) | 10 | 14 |

| Юрія-Фарм (Україна) | 11 | 12 |

| Київський вітамінний завод (Україна) | 12 | 8 |

| Дельта Медікел (Україна) | 13 | 18 |

| Корпорація «Артеріум» (Україна) | 14 | 2 |

| GlaxoSmithKline (Великобританія) | 15 | 16 |

| Сперко Україна (Україна) | 16 | 32 |

| Abbott Products (Німеччина) | 17 | 20 |

| World Medicine (Великобританія) | 18 | 33 |

| Bionorica (Німеччина) | 19 | 27 |

| Astellas Pharma Europe (Нідерланди) | 20 | 37 |

| Movi Health (Швейцарія) | 21 | 40 |

| Reckitt Benckiser Healthcare International (Великобританія) | 22 | 28 |

| Takeda (Японія) | 23 | 15 |

| Egis (Угорщина) | 24 | 45 |

| Gedeon Richter (Угорщина) | 25 | 22 |

| Dr. Reddy’s (Індія) | 26 | 25 |

| Stada (Німеччина) | 27 | 29 |

| Мегаком (Україна) | 28 | 57 |

| Про-Фарма (Україна) | 29 | 51 |

| Organosyn Life Sciences (Індія) | 30 | 39 |

Тенденції на ринку ТВ-реклами

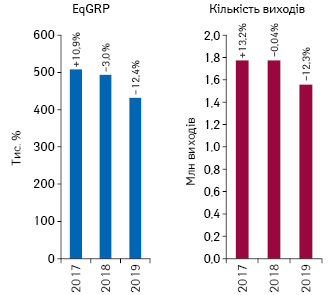

Телебачення залишається одним з найпопулярніших і поширених способів масового охоплення аудиторії. Фарма є одним із ключових рекламодавців на телебаченні, а інвестиції в рекламу фармацевтичних брендів зростає з року в рік. Так, за підсумками 2019 р. обсяги інвестицій фармкомпаній у рекламу лікарських засобів збільшилися на 63% у доларовому вираженні (у цінах прайс-листів рекламних агентств (open-rate))**. Водночас показники EqGRP та кількість виходів роликів продемонстрували від’ємну динаміку порівняно з попереднім роком (рис. 12).

Слід зазначити, що протягом року на ринок ТВ-реклами значним чином впливали вибори — президентські та парламентські. Зважаючи на велику кількість політичної реклами, рекламодавці були менш активними, ніж зазвичай. Серед інших факторів — зростання темпів медіаінфляції на ТБ, що, зокрема, пов’язано з додатковим обсягом політичної реклами, зміною системи продажу.

На завершення

Протягом останніх років в Україні відмічалася тенденція розвитку мультиканального маркетингу, при цьому прослідковується зменшення кількості згадувань спеціалістів охорони здоров’я про візити медичних працівників та збільшення кількості згадувань про digital-канали. Так, активно розвиваються віддалена комунікація, а також електронні розсилки та реклама в інтернеті (однак слід зазначити, що їх частка в загальній структурі згадувань усе ж залишається невеликою).

Варто зазначити, що digital-канали корисні тим, що допомагають охоплювати різні цільові аудиторії залежно від їх інтересів та вподобань.

Як свідчать міжнародні тренди, фармацевтичним компаніям варто збільшувати свою присутність в інтернеті, надавати якісний та корисний онлайн-контент, адже лікарі активно користуються всесвітньою мережею, у тому числі для пошуку професійної інформації.

У зв’язку з тим, що для комунікації з цільовою аудиторією використовується багато каналів, дуже важливо, щоб вони були послідовними та враховували попередній досвід.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим