«Підтримуйте рекламу, і реклама підтримає вас» — Томас Дьюар

За даними Всеукраїнської рекламної коаліції (ВРК), за підсумками 2021 р. (який, на жаль, був не менш пандемічним за попередній), рекламний медіаринок України продемонстрував зростання на рівні 27%. Розвиток ринку телевізійної (ТВ)-реклами перевершив початкові очікування експертів (за підсумками року приріст оцінюється на рівні 12%). Така ситуація спостерігається не тільки в Україні, але й на інших ринках, включаючи США та Західну Європу, де гостра нестача інвентарю стала несподіванкою для багатьох. В Україні вже з червня SOR (sold out rate) на основних каналах досяг 100%, що призвело до значної інфляції за підсумками року. У 2022 р. зростання інвестицій у ТВ-рекламу очікується на рівні щонайменше 15%. Гідно завершує рік й радіореклама (+19%). Загальнонаціональні радіостанції продовжують збільшувати кількість передавачів, з’явилося кілька нових локальних станцій і мереж. У відповідь на тренд на аудіорекламу в інтернеті додаток RadioPlayer увійшов до топ-10 брендів за медіаінвестиціями. Інтернет-ринок продовжує демонструвати впевнене зростання. За підсумками 2021 р. приріст інвестицій у цей вид медіа оцінюється на рівні 48%, що зумовлено домінуванням глобальних гравців, низьким порогом входу, розвитком programmatic-технологій, і частково постковідним адаптаційним пожвавленням індустрії та перелокацією бюджетів з традиційних офлайн-медіа. У 2022 р. зростання ринку інтернет-реклами очікується на рівні 34%. У цій публікації пропонуємо ознайомитися з тенденціями на ринку реклами фармацевтичних брендів (лікарських засобів, медичних виробів, косметики та дієтичних добавок) у різних медіа, а саме: на телебаченні (ТБ), радіо та в інтернеті. Під час підготовки матеріалу використано дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

ТБ

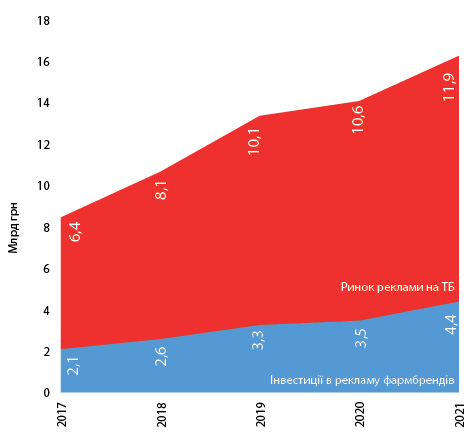

Згідно з даними ВРК, загальний обсяг ринку прямої телевізійної реклами за підсумками 2021 р. оцінюється у 11,9 млрд грн, що на 12% більше порівняно з попереднім роком. Більше третини цих коштів забезпечують фармацевтичні бренди. За оцінками сейлз-хаусу Ocean Media Plus, бюджет фармбрендів на ТБ у 2021 р. становить 4,4 млрд грн (реальні витрати без урахування податків) (рис. 1). Це на 27% більше порівняно з попереднім роком.

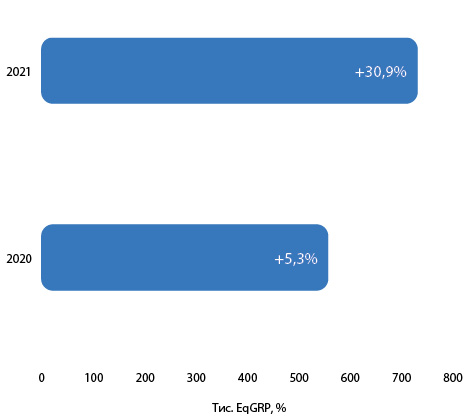

Показник EqGRP2 також зростає (рис. 2).

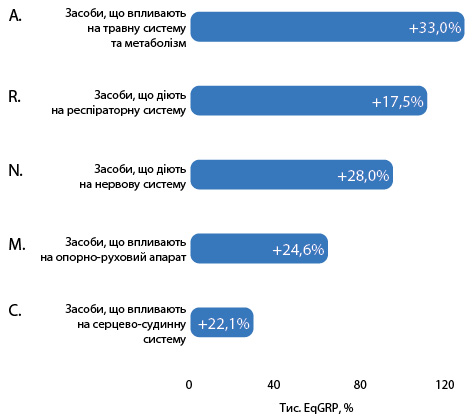

Однією з основних категорій на ринку ТВ-реклами є лікарські засоби. За показником EqGRP у досліджуваний період дана категорія демонструє приріст на рівні 25%. Лідерами за обсягами закуплених рейтингів в категорії «лікарські засоби» є препарати, що впливають на травну систему та метаболізм, діють на респіраторну, нервову, серцево-судинну систему та опорно-руховий апарат (рис. 3).

Рейтинг брендів лікарських засобів за обсягами EqGRP за підсумками досліджуваного періоду очолюють Біфрен, Нурофєн та Корвалтаб (таблиця).

| № з/п |

Бренд | EqGRP, %, за підсумками 2021 р. | Помісячна динаміка EqGRP |

| 1 | Біфрен | 13 835 |  |

| 2 | Нурофєн | 12 476 |  |

| 3 | Корвалтаб | 9096 |  |

| 4 | Антраль | 8488 |  |

| 5 | Долгіт | 7801 |  |

| 6 | Магнікор | 7734 |  |

| 7 | Комбіспазм | 7211 |  |

| 8 | Вольтарен | 6972 |  |

| 9 | Кардіомагніл | 6881 |  |

| 10 | Стрепсілс | 6631 |  |

Топ-10 найбільших рекламодавців за сумою закуплених рейтингів всіх категорій товарів формують Фармак, Acino, Reckitt Benckiser Healthcare International, Sanofi та Procter & Gamble, GSK Consumer Healthcare, Naturwaren, Кусум Фарм, Дарниця та Київський вітамінний завод. Серед телеканалів лідерами за обсягами закупівель рейтингів EqGRP фармбрендів є «Україна», «Інтер», «СТБ», Студія «1+1», «ICTV», «НТН» та «Новий канал».

Радіо

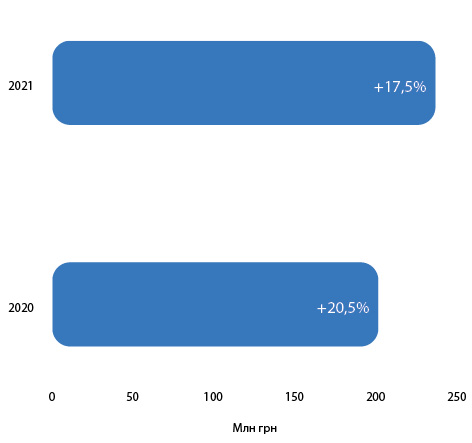

Обсяги інвестицій фармкомпаній у рекламу на радіо за підсумками 2021 р. порівняно з попереднім роком збільшилися на 17,5% і становлять 235,7 млн грн (рис. 4).

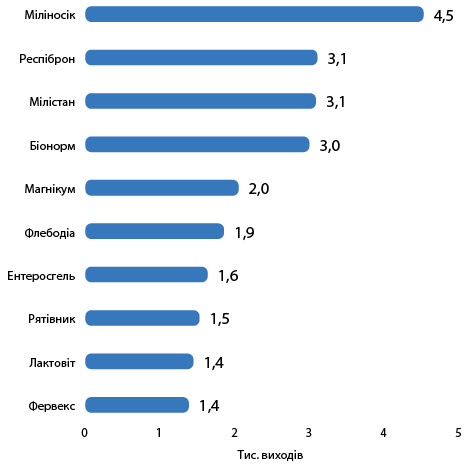

Лідерами за кількістю виходів реклами серед фармбрендів є Міліносік, Респіброн, Мілістан та Біонорм (рис. 5).

Основними рекламодавцями фармбрендів на радіо в досліджуваний період є Mili Healthcare, Київський вітамінний завод, Acino, Berlin-Chemie/Menarini Group, Лекхім, корпорація «Артеріум», Naturwaren, Innotech, Ворвартс Фарма та Дельта Медікел.

Інтернет

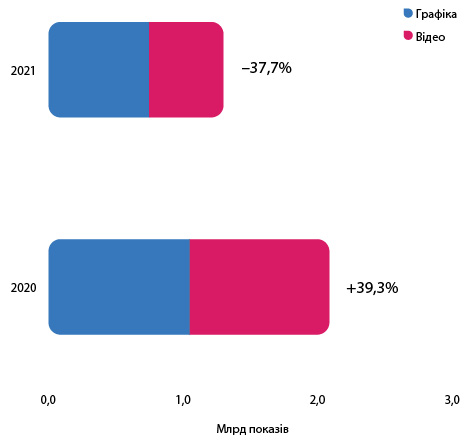

Активність фармкомпаній у сегменті інтернет-реклами порівняно з попереднім роком помітно знизилася та опустилася навіть нижче рівня 2019 р. У 2020 р. було зафіксовано різкий приріст показів реклами ліків (зокрема засобів, що застосовуються при кашлі та застудних захворюваннях, анальгетиків), а також медичних виробів в інтернеті.

За підсумками 2021 р. зафіксовано 1,3 млрд показів реклами фармацевтичних товарів в інтернеті (графіка та відео), що на 37,7% менше порівняно з 2020 р. (рис. 6).

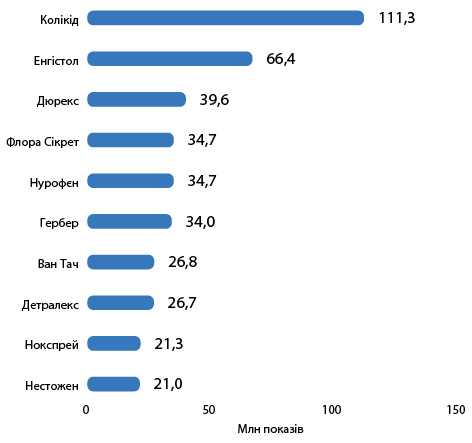

Серед фармбрендів лідерами за кількістю показів в інтернеті в досліджуваний період є Колікід, Енгістол та Дюрекс (рис. 7).

Основними рекламодавцями виступають Кусум Фарм, Reckitt Benckiser Healthcare International, Нестле Україна, Heel, Sanofi, ПРО-фарма, GlaxoSmithKline Consumer Healthcare, Дельта Медікел, Сперко Україна та Servier.

Підсумки

Як свідчать аналітичні дані, активність фармбрендів у сегменті інтернет-реклами порівняно з попереднім роком помітно знизилася. А от обсяги фінансування реклами на радіо та ТБ, навпаки, зростають.

За обсягами інвестицій ТБ в рази перевершує інші медіа. Однією з ключових причин, чому Фарма залишається одним із ключових рекламодавців на телебаченні (частка бюджетів фармбрендів на ринку ТВ-реклами за підсумками минулого року зросла до 37%) є його здатність за короткий час робити національне охоплення для брендів, а отже — бути top of mind у момент покупки для великої кількості споживачів.

P.S. Поза межами лінійної реклами

Лінійне телебачення традиційно вважаться одним з найбільш ефективних способів комунікації з кінцевим споживачем. Проте тенденції споживання телевізійного контенту важко ігнорувати.

Охопити споживача тільки прямим розміщенням на ТБ стає дедалі складніше.

За даними журналу «Forbes», аудиторія лінійного телебачення скорочується на фоні розповсюдження стрімінгових сервісів. Не останню роль у просуванні цієї тенденції зіграла пандемія коронавірусу. За даними дослідження Kantar online Track, епідемія COVID-19 змусила спробувати щось уперше онлайн 59% українців у віці 18–55 років. Зокрема, 5% вперше оформили підписку на відео/ТВ-онлайн-платформах з початком пандемії. За даними дослідження Kantar MMI (червень 2021 р.), 31% українців у віці 12–65 років у містах 50 тис.+ використовують додатки відеоконтенту (Youtube, Megogo, Netflix та ін.) на своєму смартфоні мінімум раз на тиждень.

Коментарі