ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

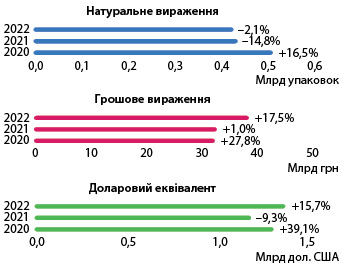

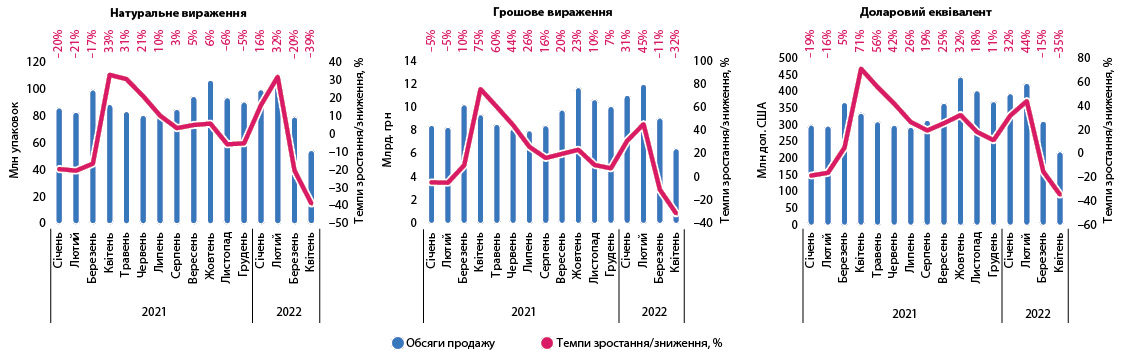

За підсумками І кв. 2022 р. загальні обсяги аптечного продажу всіх категорій товарів «аптечного кошика» становив 38,8 млрд грн та збільшилися на 17,5% порівняно з аналогічним періодом минулого року. Також на 15,7% зросли обсяги продажу в доларовому еквіваленті. Однак в упаковках обсяги продажу зменшилися на 2% (рис. 1).

У розрізі категорій товарів «аптечного кошика» зростання обсягів аптечного продажу в грошовому вираженні фіксується для всіх категорій, у той час як у натуральному вираженні зростання фіксується лише для лікарських засобів (табл. 1).

| Рік | Лікарські засоби | Медичні вироби | Дієтичні добавки | Косметика | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2020 | 26 712,6 | 25,6 | 81,8 | 2669,5 | 40,8 | 8,2 | 2165,9 | 40,6 | 6,6 | 1113,8 | 30,1 | 3,4 | 32 661,7 | 27,8 |

| 2021 | 26 710,5 | 0,0 | 80,9 | 2435,4 | –8,8 | 7,4 | 2777,8 | 28,3 | 8,4 | 1080,5 | –3,0 | 3,3 | 33 004,2 | 1,0 |

| 2022 | 31 854,4 | 19,3 | 82,1 | 2687,8 | 10,4 | 6,9 | 3144,7 | 13,2 | 8,1 | 1108,0 | 2,5 | 2,9 | 38 794,9 | 17,5 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2020 | 328,9 | 14,9 | 64,1 | 145,9 | 19,2 | 28,4 | 24,2 | 18,8 | 4,7 | 14,5 | 22,1 | 2,8 | 513,6 | 16,5 |

| 2021 | 266,8 | –18,9 | 60,9 | 130,4 | –10,6 | 29,8 | 28,5 | 17,5 | 6,5 | 12,1 | –16,4 | 2,8 | 437,8 | –14,8 |

| 2022 | 286,5 | 7,4 | 66,8 | 103,6 | –20,5 | 24,2 | 26,9 | –5,8 | 6,3 | 11,8 | –2,8 | 2,7 | 428,7 | –2,1 |

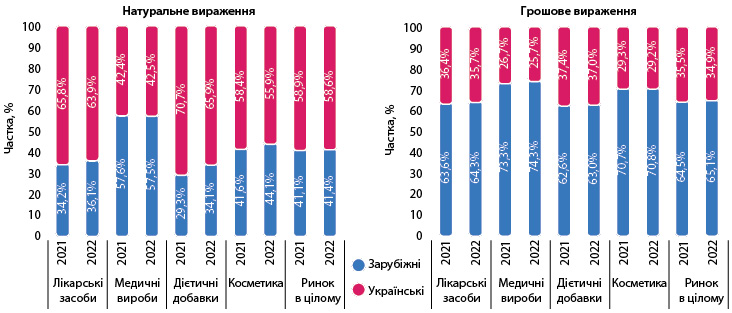

У структурі аптечного продажу товарів українського та зарубіжного виробництва у І кв. 2022 р. продовжується тенденція до збільшення частки іноземних виробників для всіх категорій товарів «аптечного кошика» (рис. 2).

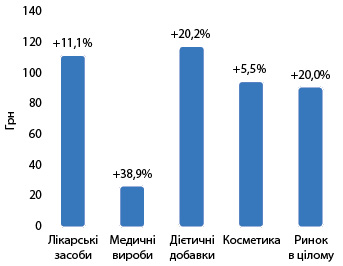

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І кв. 2022 р. становила 90,5 грн і зросла на 20% порівняно з аналогічним періодом 2021 р. (рис. 3).

У досліджуваний період найдорожчою категорією стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 117,1 грн. Для лікарських засобів цей показник становить 111,2 грн, косметики — 94,0 грн, медичних виробів — 25,9 грн.

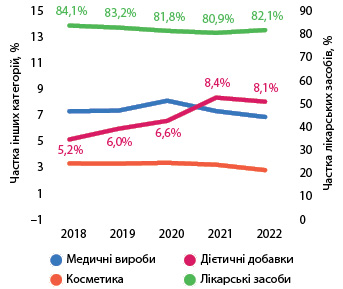

Також у попередні роки фіксувалася тенденція до збільшення частки дієтичних добавок в загальній структурі фармацевтичного ринку. Однак у І кв. 2022 р. ця тенденція призупинилася і їх частка дещо зменшилася. При цьому зросла частка лікарських засобів (рис. 4).

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками І кв. 2022 р. обсяги роздрібного продажу лікарських засобів становили 31,9 млрд грн, 286,5 млн упаковок і 1,1 млрд дол. Темпи зростання в гривневому вираженні становлять 19,3%, в доларовому — 17,4% та у натуральному — 7,4%.

Збільшення обсягів продажу ліків у І кв. 2022 р. відбулося завдяки суттєвому зростанню у січні та лютому. У березні вже відзначається спад продажу, який поглиблюється у квітні (рис. 5).

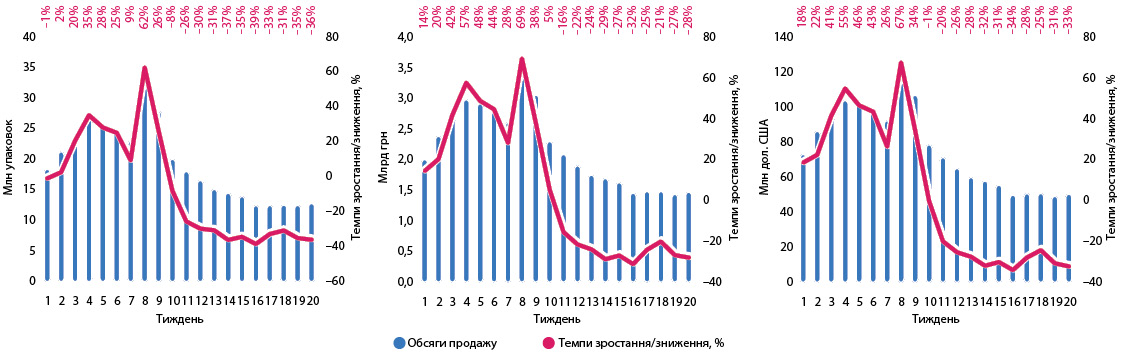

Потижнева динаміка свідчить, що в останні тижні обсяги продажу дещо стабілізувалися (рис. 6).

Однак поденна динаміка, яку ми регулярно публікуємо на сайті http://www.apteka.ua, демонструє зменшення обсягів продажу в останні тижні. Також, за прогнозами експертів (див. «Щотижневик АПТЕКА» № 7 (1328) від 2 травня 2022 р.), у травні ринок продовжить демонструвати спад. Але розвиток ринку, як і економіки в цілому, буде цілком залежати від ходу війни.

Безумовно, основними чинниками, які впливають на розвиток роздрібного фармацевтичного ринку, є війна та пов’язані з нею фактори. Зокрема, значний спад економіки, зменшення доходів населення, окупація територій (за даними Forbes, станом на 23 лютого 2022 р. було окуповано близько 7% території, а за 3 міс війни площа окупованих територій збільшилася до близько 20%), міграція населення за кордон, ускладнення логістики, значні обсяги медичної гуманітарної допомоги та ін.

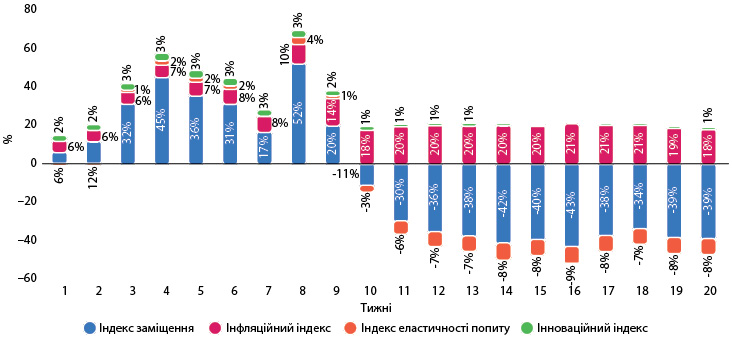

Індикатори динаміки розвитку ринку лікарських засобів у грошовому вираженні свідчать, що до початку війни ринок розвивався переважно за рахунок перерозподілу споживання у бік більш дорогих препаратів та зростання обсягів продажу в упаковках, про що свідчить високий показник індексу заміщення. При цьому суттєвого зростання цін не зафіксовано, індекс інфляції у січні та лютому становив 5 та 8% відповідно, що нижче, ніж загальний індекс інфляції по країні, який, за даними Державної служби статистики України (ДССУ), у цей період становив 10 та 10,7% відповідно. Однак з початком війни темпи інфляції в країні пришвидшилися і в березні–квітні 2022 р. порівняно з аналогічним періодом минулого року становили 13,7 та 16,4% відповідно. За даними Національного банку України (НБУ), основною причиною зростання цін є порушення ланцюгів постачання через воєнні дії. При цьому логістичні обмеження експорту та, відповідно, надлишок сільськогосподарської продукції на внутрішньому ринку стримують інфляцію. Найвищий рівень зростання цін фіксується на продовольчі товари, зокрема продукти харчування. Вищими темпами зростають ціни на продукцію з високою часткою імпортної складової внаслідок звуження можливостей для їх постачання та втрати запасів на складах. Так, зростання цін на продукти харчування у квітні 2022 р. становить 23,1% порівняно з квітнем минулого року. Щодо цін на лікарські засоби, то вони з початку війни також зросли. Як свідчать дані, у березні–квітні інфляційний індекс становив близько 20% (рис. 7). Варто зауважити, що наразі ціни стабілізувалися і подальшого зростання не відбувається. При цьому відзначимо, що ліки, навіть українського виробництва, здебільшого мають високу імпортну складову.

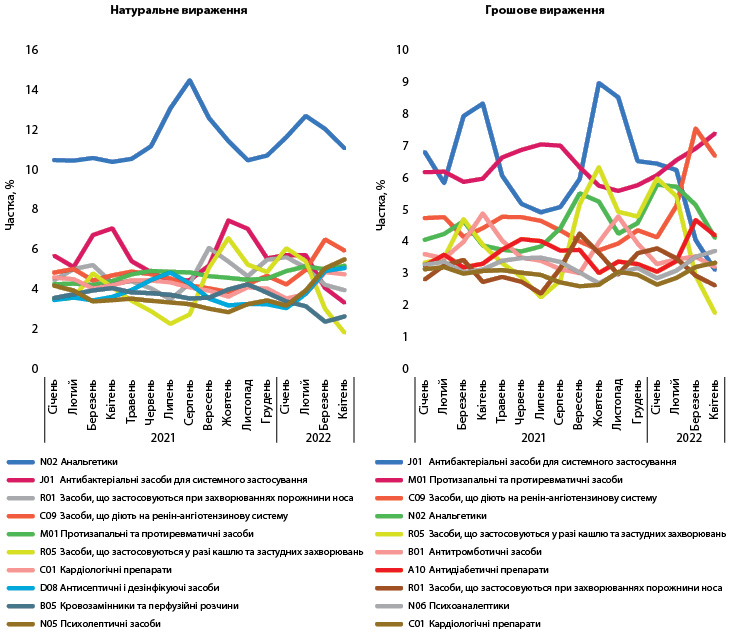

Не секрет, що з початком війни в Україні про COVID-19 всі майже забули. Наразі рідко зустрінеш людину, яка дотримується масочного режиму. Це впливає і на структуру споживання ліків. Зокрема, фіксується суттєве зменшення частки споживання антибіотиків. У той же час збільшилася частка споживання лікарських засобів для лікування хронічних захворювань, зокрема серцево-судинних та цукрового діабету. На фоні війни збільшилася частка споживання заспокійливих засобів (рис. 8).

Війна спричинила хвилю міграції населення із зони бойових дій як всередині країни, так і за кордон. Так, за даними Організації об’єднаних націй, більше 4,5 млн українців, серед яких переважно жінки та діти, виїхали за кордон, та більше 7 млн осіб переміщено всередині країни. Внаслідок цього змінилася структура споживання ліків в розрізі регіонів, зокрема, вона скоротилася у східних та південних областях, де наразі тривають бойові дії, та збільшилася у західних та центральних регіонах, куди мігрувало населення.

Основна хвиля міграції припала на березень 2022 р., коли лінія фронту була значно ширшою, а кількість областей, де велися бойові дії, була значно більшою. Однак, як вже повідомлялося, частина областей була звільнена від загарбників, і з квітня населення почало повертатися у ці регіони (табл. 2). Наразі активні бойові дії тривають на сході та півдні країни. Також у цих регіонах окупована значна частина території України.

| Регіон | Частка, % | |||

| Січень | Лютий | Березень | Квітень | |

| Київ | 12,0 | 12,0 | 10,0 | 11,9 |

| Дніпропетровська обл. | 9,5 | 9,8 | 12,3 | 12,3 |

| Харківська обл. | 9,0 | 8,8 | 3,4 | 2,9 |

| Одеська обл. | 7,3 | 7,1 | 7,1 | 7,7 |

| Львівська обл. | 6,3 | 6,2 | 8,7 | 8,5 |

| Запорізька обл. | 6,1 | 6,0 | 5,3 | 5,4 |

| Київська обл. | 4,2 | 4,2 | 3,5 | 3,5 |

| Полтавська обл. | 3,4 | 3,6 | 5,0 | 4,6 |

| Вінницька обл. | 3,5 | 3,6 | 5,2 | 4,7 |

| Черкаська обл. | 3,3 | 3,3 | 4,6 | 4,5 |

| Миколаївська обл. | 3,2 | 3,3 | 2,4 | 2,8 |

| Івано-Франківська обл. | 2,9 | 2,8 | 3,9 | 3,7 |

| Хмельницька обл. | 2,8 | 2,8 | 3,7 | 3,7 |

| Сумська обл. | 2,7 | 2,7 | 2,0 | 2,4 |

| Донецька обл. | 2,9 | 2,9 | 1,1 | 0,3 |

| Чернівецька обл. | 2,5 | 2,5 | 3,6 | 3,4 |

| Херсонська обл. | 2,7 | 2,8 | 1,9 | 0,7 |

| Житомирська обл. | 2,6 | 2,6 | 2,4 | 2,6 |

| Закарпатська обл. | 2,3 | 2,2 | 3,7 | 3,8 |

| Чернігівська обл. | 2,2 | 2,2 | 1,0 | 1,6 |

| Тернопільська обл. | 1,9 | 2,0 | 2,5 | 2,5 |

| Кіровоградська обл. | 1,9 | 1,9 | 2,2 | 2,3 |

| Рівненська обл. | 1,9 | 1,9 | 2,3 | 2,2 |

| Волинська обл. | 1,7 | 1,7 | 2,1 | 2,1 |

| Луганська обл. | 1,0 | 1,0 | 0,2 | 0,01 |

КЛЮЧОВІ ГРАВЦІ

За підсумками січня–квітня 2022 р. лідерами за обсягами аптечного продажу лікарських засобів стали компанії «Фармак», «Дарниця» і «Acino» (табл. 3). Для більшості компаній із топ-20 за обсягами аптечного продажу лікарських засобів у січні–квітні 2022 р. фіксується зростання обсягів аптечного продажу. Втім паніка, розбомблені склади, відсутність реклами та промоції по-різному вплинули на кожного з учасників ринку.

| № з/п | Маркетуюча організація | Приріст продажу в гривневому вираженні, % | Evolution index, % | Частка на ринку, % | |

| Січень– квітень 2021 р. |

Січень– квітень 2022 р. |

||||

| 1 | 1 | Фармак (Україна) | -3,7 | 91 | 5,50 |

| 2 | 2 | Дарниця (Україна) | 25,2 | 118 | 4,41 |

| 6 | 3 | Acino (Швейцарія) | 22,8 | 116 | 3,89 |

| 4 | 4 | Teva (Ізраїль) | 11,5 | 105 | 3,80 |

| 8 | 5 | KRKA (Словенія) | 18,7 | 112 | 3,58 |

| 3 | 6 | Sanofi (Франція) | 2,3 | 96 | 3,56 |

| 5 | 7 | Корпорація Артеріум (Україна) | 4,1 | 98 | 3,45 |

| 9 | 8 | Київський вітамінний завод (Україна) | 19,6 | 113 | 3,18 |

| 7 | 9 | Berlin-Chemie (Німеччина) | 3,0 | 97 | 3,13 |

| 10 | 10 | Кусум Фарм (Україна) | 10,1 | 104 | 2,74 |

| 13 | 11 | Sandoz (Швейцарія) | 7,0 | 101 | 2,19 |

| 15 | 12 | Servier (Франція) | 29,2 | 122 | 2,12 |

| 12 | 13 | Група компаній Здоров’я (Україна) | -4,5 | 90 | 1,98 |

| 14 | 14 | Bayer Pharmaceuticals (Німеччина) | -0,1 | 94 | 1,82 |

| 11 | 15 | Юрія-Фарм (Україна) | -22,2 | 73 | 1,77 |

| 16 | 16 | Abbott Products (Німеччина) | 4,2 | 98 | 1,55 |

| 19 | 17 | Дельта Медікел (Україна) | 24,7 | 117 | 1,51 |

| 23 | 18 | ІнтерХім (Україна) | 35,7 | 128 | 1,43 |

| 17 | 19 | Борщагівський ХФЗ (Україна) | 10,1 | 104 | 1,37 |

| 25 | 20 | AstraZeneca (Великобританія) | 33,3 | 126 | 1,33 |

СЕГМЕНТ ДИСТРИБУЦІЇ

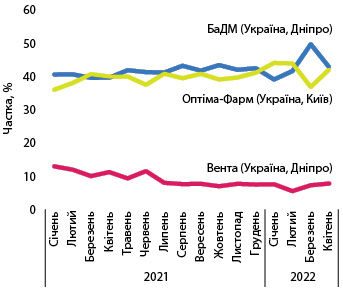

Складність у логістиці, втрата товару та складів, людський фактор та інше суттєво перешкоджають поставкам товару. Втім трійка лідерів залишається незмінною, це компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД» (рис. 9). При цьому жорстка конкурентна боротьба між двома лідерами сегменту триває, а їх загальна частка в обсягах поставок ліків становить 86%.

ПІДСУМКИ

Війна суттєво вплинула на розвиток фармацевтичного ринку України. І хоча загалом у І кв. 2022 р. ринок продемонстрував зростання завдяки значному приросту у січні–лютому, в подальшому фіксується значне зменшення обсягів продажу. За прогнозом експертів, який було розроблено всередині квітня 2022 р., очікується зменшення обсягів продажу лікарських засобів в грошовому вираженні на 16,8% за оптимістичним та на 28,6% — за песимістичним сценарієм. Втім, розвиток ринку напряму залежатиме від ситуації на фронті.

Звільнення частини територій України сприяло поверненню населення в ці регіони, внаслідок чого частка споживання ліків там повертається до довоєнних показників. Напружена ситуація залишається на сході та півдні країни, де точаться бойові дії, зокрема у Харківській, Донецькій, Луганській та Херсонській областях.

У сегменті дистрибуції лідери продовжують свою домінацію та нарощують свою частку у загальних обсягах поставок.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим