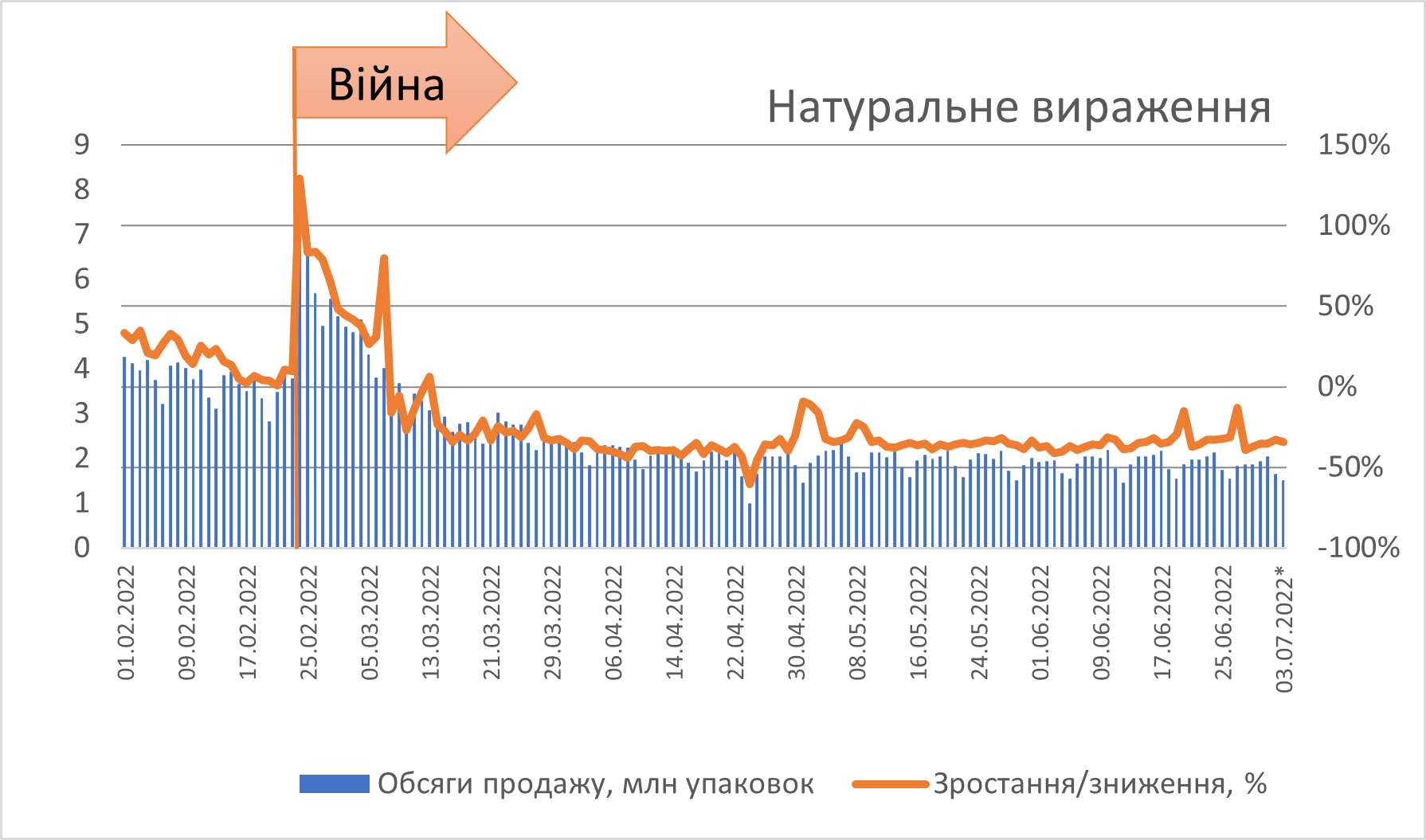

У перші дні війни виникли панічні настрої населення, яке почало робити стратегічні запаси ліків, особливо це актуально для осіб із хронічними захворюваннями. До аптек вистроювалися великі черги. Підвищений попит зумовив значне збільшення обсягів аптечного продажу лікарських засобів у перші дні війни. Так, у перший день воєнної агресії аптечний продаж ліків збільшився більше ніж у 2 рази порівняно з аналогічним днем минулого року та зростав високими темпами в перші 11 днів війни. У подальшому обсяги продажу скоротилися та з середини березня почали демонструвати від’ємну динаміку порівняно з минулорічними показниками (рис. 1). Це пов’язано не зі зниженням попиту, а з великою кількістю населення, що виїхало за кордон, окупацією певних територій, значними обсягами іноземної медичної гуманітарної допомоги. На зменшення обсягів продажу впливає і сезонність. Загалом у березні 2022 р. зафіксовано зменшення обсягів аптечного продажу на 11% у грошовому вираженні порівняно з аналогічним періодом минулого року. У квітні 2022 р. цей показник знизився на 32%, а у натуральному вираженні — на 39% порівняно з аналогічним періодом минулого року. За підсумками травня 2022 р., темпи зменшення обсягів продажу становлять 24% у грошовому та 33% у натуральному вираженні. За попередніми даними у червні показники розвитку ринку трохи погіршилися та складають -26% та -36% відповідно. У квітні експерти представили два сценарії (оптимістичний та песимістичний) розвитку аптечного продажу лікарських засобів у 2022 р., відповідного до якого очікується зниження обсягів аптечного продажу лікарських засобів у гривневому вираженні на 16-28%. Наразі ринок лікарських засобів розвивається за оптимістичним сценарієм.

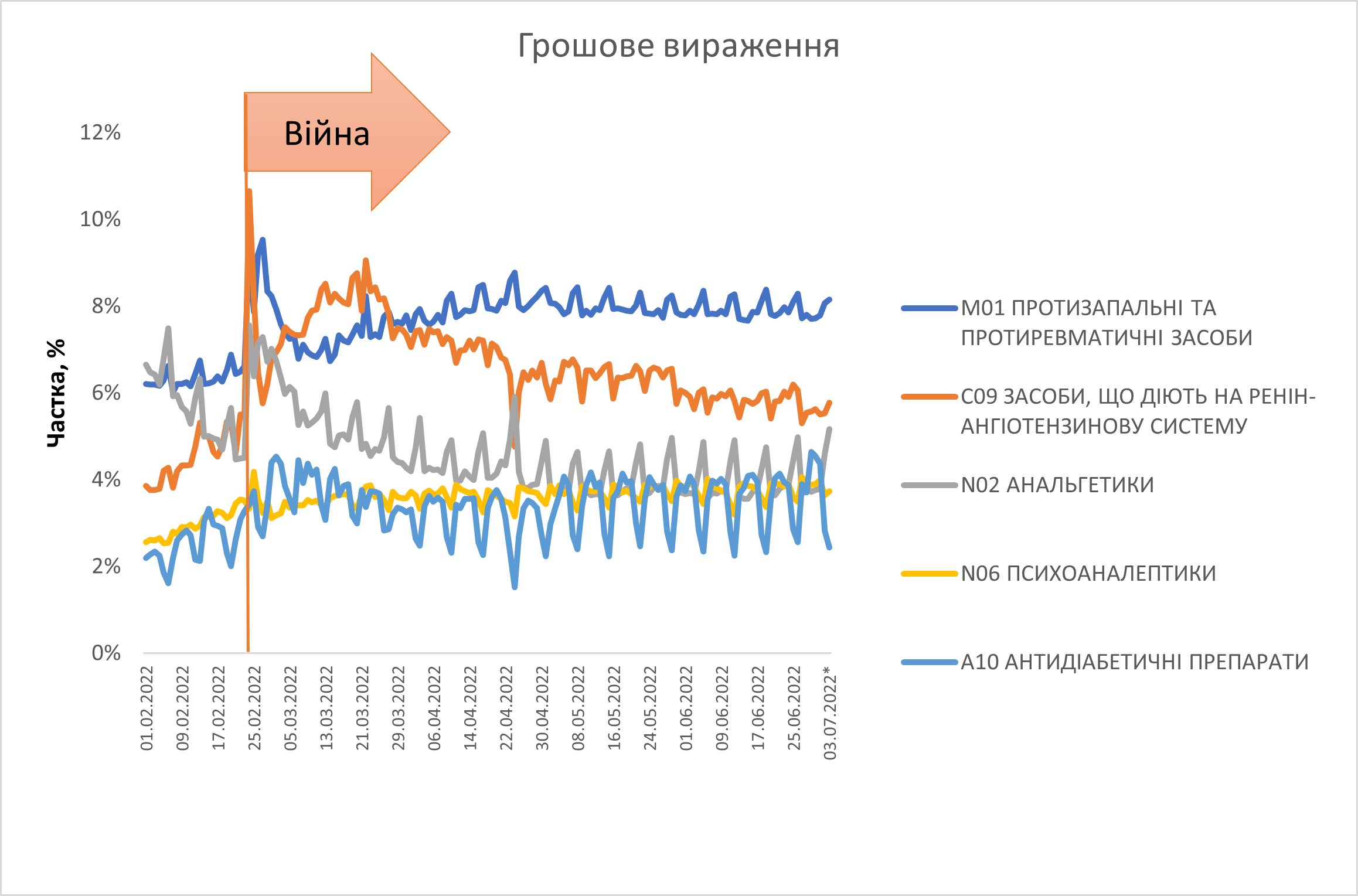

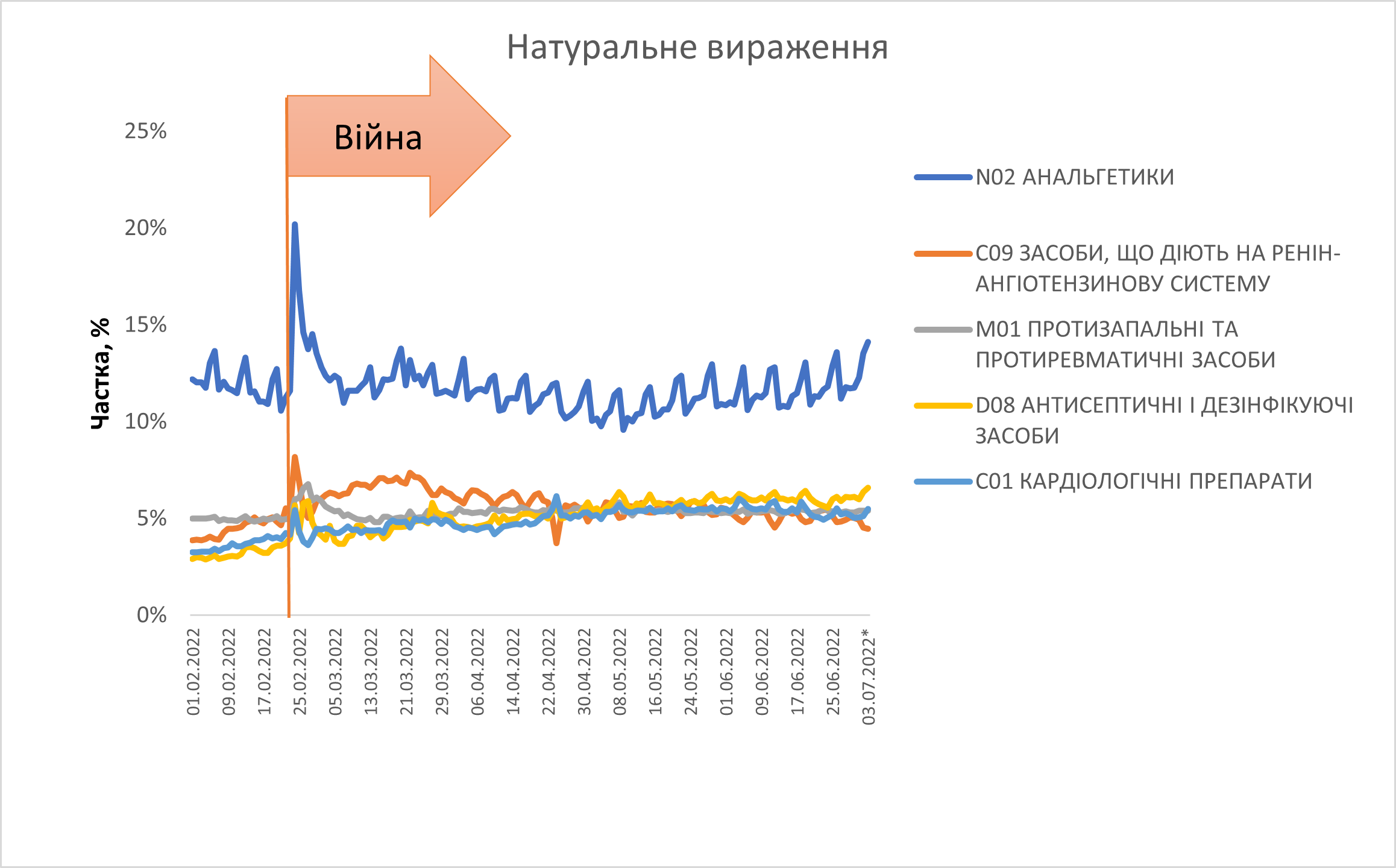

Внаслідок війни змінилася і структура споживання ліків. Зокрема, до початку війни значні обсяги продажу відмічали для антибіотиків, однак протягом війни фіксується суттєве зменшення їх частки в загальних обсягах аптечного продажу ліків. Це може бути пов’язано з виїздом значної кількості населення за кордон (переважно жінок та дітей), зниженням захворюваності на застудні захворювання, а також із тим, що українці майже забули, що таке COVID-19. Адже раніше фіксувалося зростання споживання антибіотиків під час хвиль захворюваності на цю патологію. Значною мірою впливають на це і обсяги іноземної медичної гуманітарної допомоги. У той же час збільшується частка споживання лікарських засобів для лікування хронічних захворювань, зокрема серцево-судинних та цукрового діабету. наразі антидіабетичні препарати увійшли до топ-5 груп АТС-класифікації 2-го рівня за обсягами аптечного продажу. Також на фоні війни зросла й питома вага споживання заспокійливих засобів (рис. 2).

Стосовно забезпечення населення лікарськими засобами, варто відзначити, що у перші дні війни, в умовах суттєвого зростання попиту, обмежених поставок та недостатньої кількості аптечних закладів, що працювали, залишки ліків в аптеках почали скорочуватися високими темпами. За деякими АТС-групами залишків лишалося менш ніж на 10 днів. А за окремими позиціями лікарських засобів фіксувався дефіцит, зокрема, це стосувалося левотироксину натрію та окремих препаратів інсуліну. У подальшому поставки ліків відновилися, і обсяги залишків почали збільшуватися. Наразі, за нинішніх обсягів споживання, залишки ліків по Україні в цілому перевищують довоєнні показники. Тобто в цілому по країні, на сьогодні, не фіксується проблем із залишками ліків в аптечних закладах.

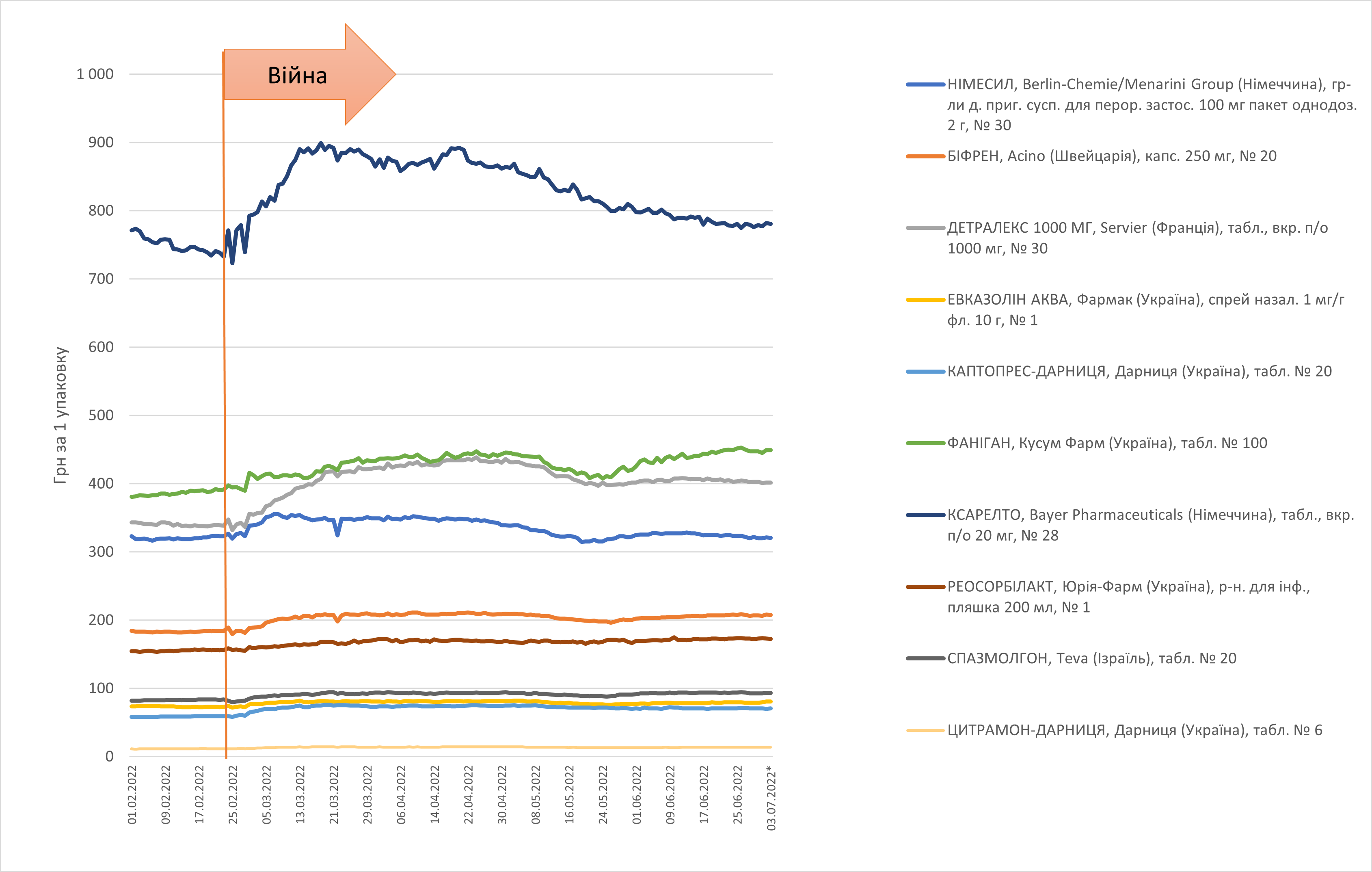

Варто зауважити, що незважаючи на підвищений попит на ліки та обмеження поставок, різкого зростання цін не виявлено (рис. 3). Однак з початку війни і до середини березня фіксувалося поступове підвищення вартості ліків. У подальшому ціни відносно стабілізувалися і за більшістю позицій фіксувалося навіть їх зниження. Однак з другої половини травня ціна на окремі позиції лікарських засобів знову почала дещо зростати. Так, для топ-10 торгових назв лікарських засобів (SKU) за обсягами продажу в грошовому вираженні з 24.02.2022 р. середнє зростання ціни станом на 03.07.2022* р. порівняно з довоєнним періодом (ціною на 01.02.2022 р.) становить 13%. При цьому по окремим препаратам ціни повернулися до довоєнних показників.

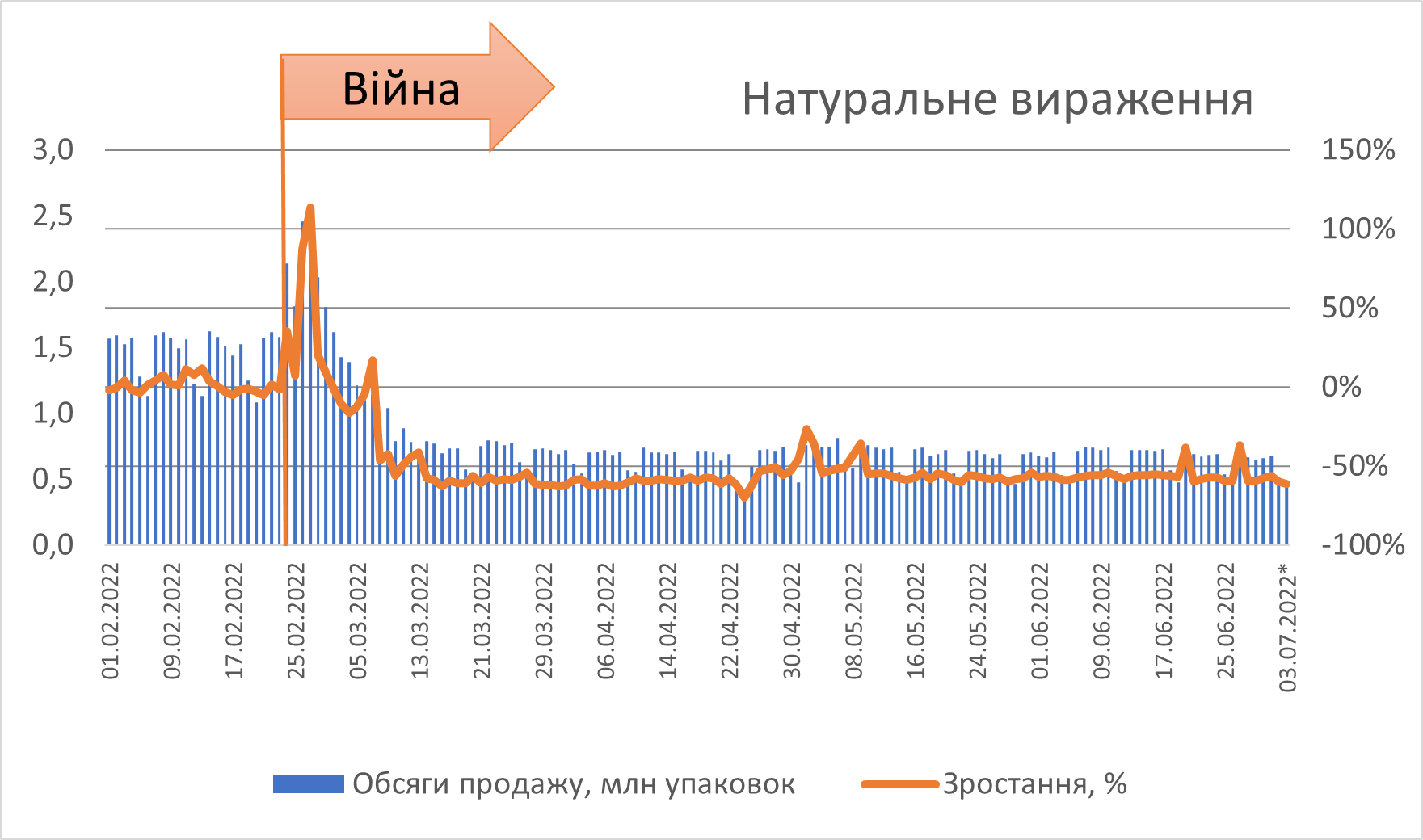

Щодо аптечного продажу медичних виробів, то на початку воєнного стану обсяги їх продажу також суттєво збільшилися. Як і для лікарських засобів, значне зростання продажу фіксувалося в перші 11 днів війни. У подальшому цей показник почав знижуватися. Наразі обсяги роздрібної реалізації медичних виробів є значно меншими порівняно з минулорічними та довоєнними (рис. 4). Це пов’язано з тими ж факторами, що впливають на обсяги продажу лікарських засобів. Загалом у березні 2022 р. зафіксовано зменшення обсягів аптечного продажу медичних виробів на 27% у грошовому та на 50% у натуральному вираженні порівняно з аналогічним періодом минулого року. У квітні 2022 р. обсяги аптечного продажу зменшилися на 44% у грошовому та на 61% — у натуральному вираженні порівняно з аналогічним періодом минулого року. За підсумками травня 2022 р., темпи зменшення обсягів продажу становлять 37% у грошовому та 57% у натуральному вираженні. На відміну від ринку лікарських засобів, для сегменту медичних виробів фіксується подальше зниження темпів спаду. Так за попередніми даними червня темпи спаду складають -35% та -56% відповідно.

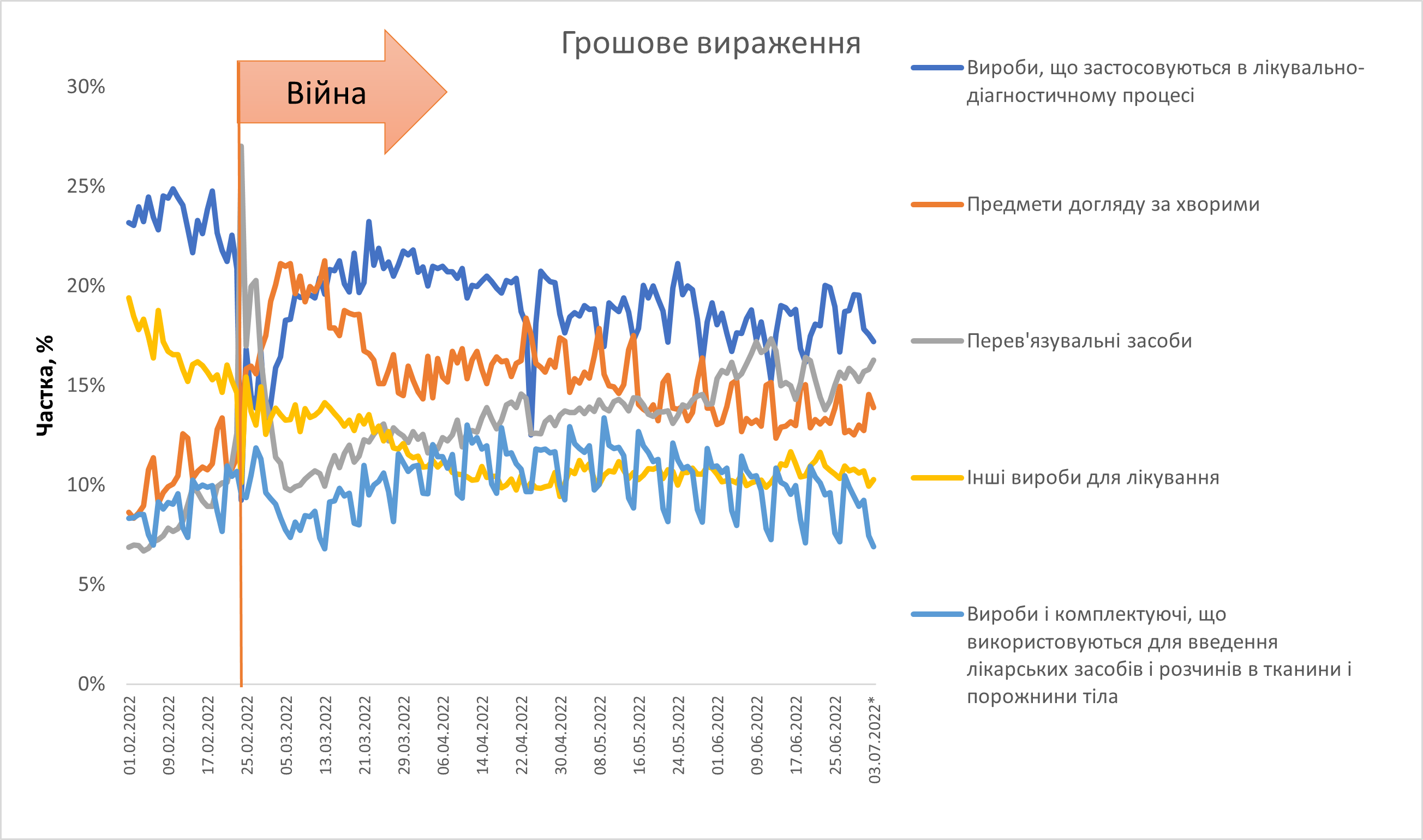

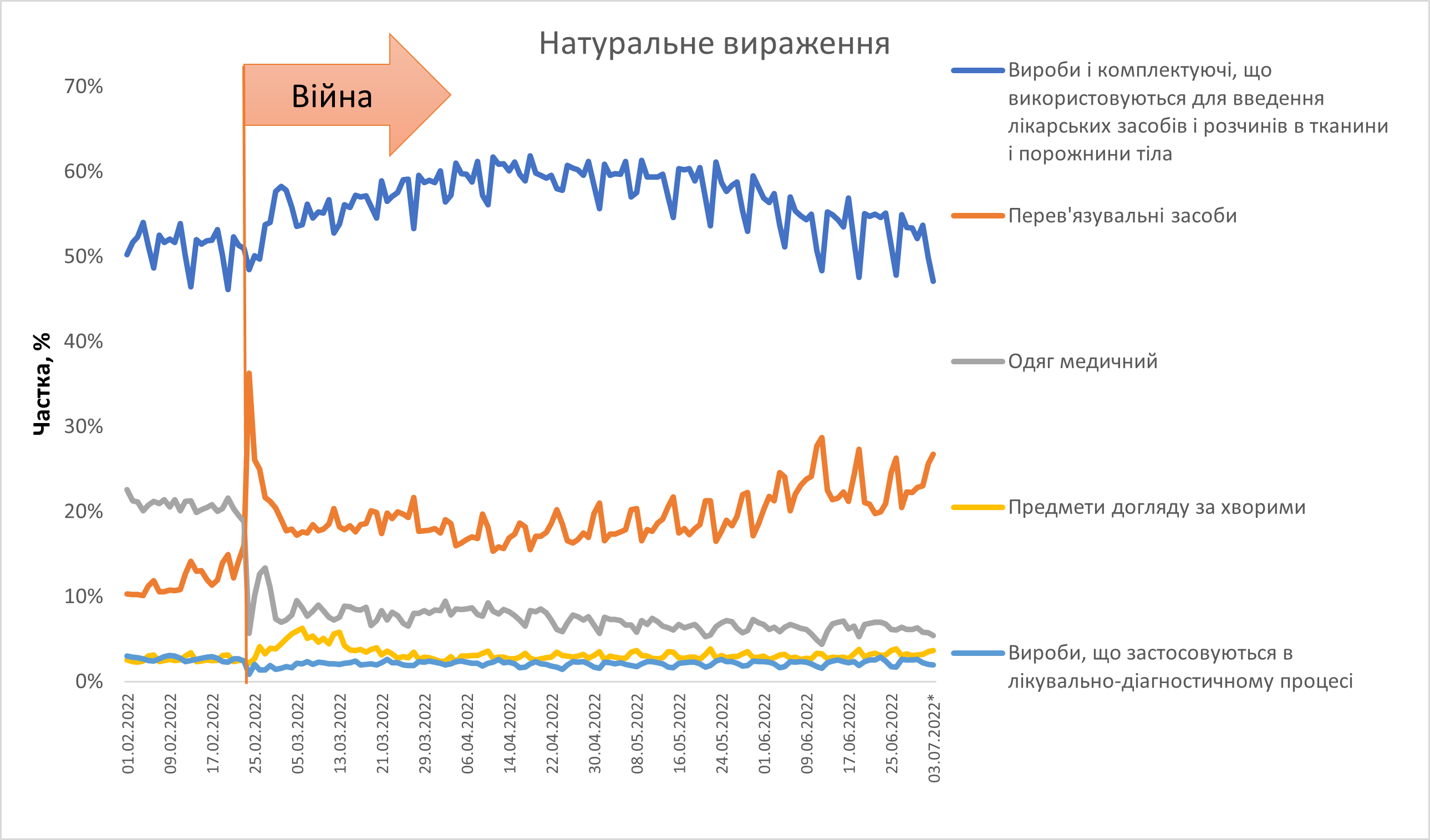

З початку війни серед медичних виробів найбільшою популярністю користувалися перев’язувальні матеріали, предмети для догляду за хворими та вироби і комплектуючі, що використовуються для введення лікарських засобів і розчинів у тканини та порожнини тіла (рис. 5). Також відзначався значний попит на вироби для догляду за дітьми. Наразі серед топ-5 підкатегорій медичних виробів зросла частка перев1язувальних засобів та предметів догляду за хворими.

Щодо залишків медичних виробів, то у період значного попиту фіксувалося значне зменшення залишків перев’язувальних матеріалів, засобів особистої гігієни та для догляду за хворими. Однак ситуація не була такою критичною, як для лікарських засобів. Із відновленням поставок обсяги залишків почали збільшуватися і наразі за багатьма категоріями значно перевищують довоєнні показники.

Денис Кірсанов

Незважаючи на складні обставини, ми продовжуємо інформувати вас про стан фармринку.

*Попередні дані.

**Сортування за обсягами продажу з 24.02.2022 р.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим