Війна суттєво вплинула на фармринок України. Так, з березня 2022 р. ринок демонструє спад обсягів продажу, а також фіксується зміщення структури споживання в бік вітчизняних препаратів. Останнє відбувається тому, що вони дешевші за зарубіжні через зниження доходів населення. Що стосується гравців ринку, то в липні 2022 р. вперше за довгий період досліджень змінився лідер. Ним стала фармацевтична фірма «Дарниця», акумулюючи 4,73% ринку роздрібної реалізації лікарських засобів та дієтичних добавок у гривневому вираженні. У сегменті дистрибуції компанії з топ-3 акумулюють 86,6% усіх поставок товарів «аптечного кошика» в аптечні заклади. Далі пропонуємо ознайомитися з цими та іншими ключовими показниками фармацевтичного ринку України (території, підконтрольної українському уряду) у липні 2022 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

«Аптечний кошик»*

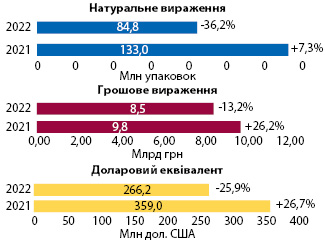

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками липня 2021–2022 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

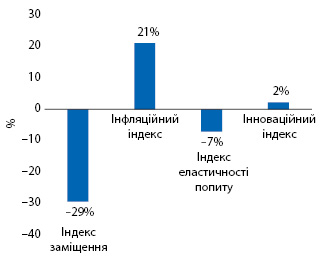

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками липня 2022 р. порівняно з аналогічним періодом попереднього року

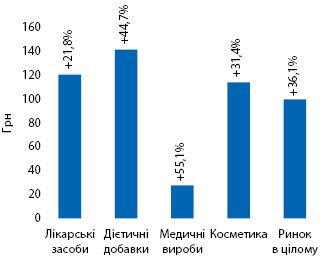

Рис. 3. Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками липня 2022 р. із зазначенням темпів приросту порівняно з аналогічним періодом попереднього року

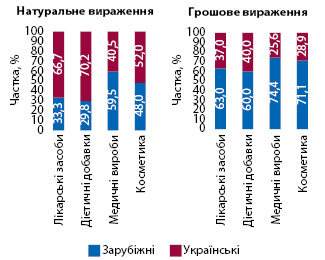

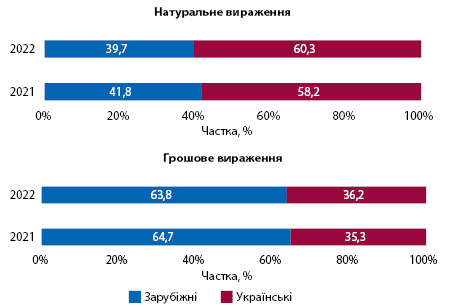

Рис. 4. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками липня 2022 р. в розрізі категорій товарів

Таблиця 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками липня 2020–2022 рр.

| Липень, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2020 | 6284,3 | –1,7 | 81,2 | 473,6 | 6,9 | 6,1 | 680,7 | 12,8 | 8,8 | 299,5 | 1,1 | 3,9 | 7738,1 | 0,1 |

| 2021 | 7897,0 | 25,7 | 80,9 | 731,8 | 54,5 | 7,5 | 732,8 | 7,7 | 7,5 | 404,8 | 35,2 | 4,1 | 9766,5 | 26,2 |

| 2022 | 6953,7 | –11,9 | 82,0 | 643,1 | –12,1 | 7,6 | 544,0 | –25,8 | 6,4 | 336,5 | –16,9 | 4,0 | 8477,3 | –13,2 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2020 | 72,3 | –13,8 | 58,4 | 5,4 | –5,7 | 4,3 | 42,6 | 16,6 | 34,3 | 3,7 | –5,4 | 3,0 | 124,0 | –4,7 |

| 2021 | 79,7 | 10,2 | 60,0 | 7,5 | 39,2 | 5,6 | 41,1 | –3,4 | 30,9 | 4,7 | 26,0 | 3,5 | 133,0 | 7,3 |

| 2022 | 57,6 | –27,7 | 67,9 | 4,5 | –39,3 | 5,4 | 19,7 | –52,1 | 23,2 | 2,9 | –36,7 | 3,5 | 84,8 | –36,2 |

Рис. 5. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками липня 2021–2022 рр.

Ключові гравці

Таблиця 2. Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками липня 2022 р. із зазначенням їх позиції в рейтингу за 2021 р. та темпів зростання/зниження обсягів продажу

| Маркетуюча організація | 2021 | 2022 | Зростання/зниження, % |

| Дарниця (Україна) | 2 | 1 | 10,6 |

| Фармак (Україна) | 1 | 2 | –24,9 |

| Acino (Швейцарія) | 4 | 3 | –3,2 |

| Teva (Ізраїль) | 3 | 4 | –5,7 |

| Корпорація Артеріум (Україна) | 7 | 5 | –4,1 |

| Sanofi (Франція) | 5 | 6 | –18,8 |

| Berlin-Chemie (Німеччина) | 6 | 7 | –16,2 |

| KRKA (Словенія) | 8 | 8 | 1,9 |

| Київський вітамінний завод (Україна) | 10 | 9 | 3,5 |

| Кусум Фарм (Україна) | 9 | 10 | –7,5 |

Таблиця 3. Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками липня 2022 р. із зазначенням їх позиції в рейтингу за 2021 р. та темпів зростання/зниження обсягів продажу

| Бренд | 2021 | 2022 | Зростання/зниження, % |

| ДЕТРАЛЕКС | 2 | 1 | 2,9 |

| КСАРЕЛТО | 1 | 2 | –21,7 |

| НІМЕСИЛ | 3 | 3 | –1,0 |

| ЦИТРАМОН | 5 | 4 | 5,4 |

| СПАЗМАЛГОН | 6 | 5 | 2,7 |

| ТРИПЛІКСАМ | 9 | 6 | 21,2 |

| БІФРЕН | 11 | 7 | 7,5 |

| ГІДАЗЕПАМ | 24 | 8 | 43,3 |

| НУРОФЄН | 4 | 9 | –36,0 |

| МАГНЕ B6 | 16 | 10 | 12,5 |

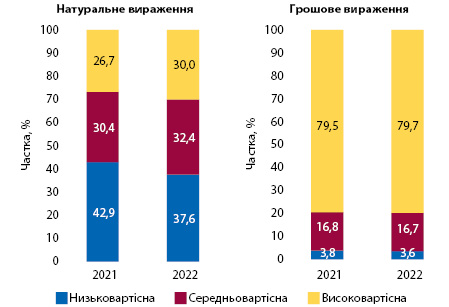

Рис. 6. Структура аптечного продажу товарів «аптечного кошика» у розрізі цінових ніш** у грошовому і натуральному вираженні за підсумками липня 2021–2022 рр.

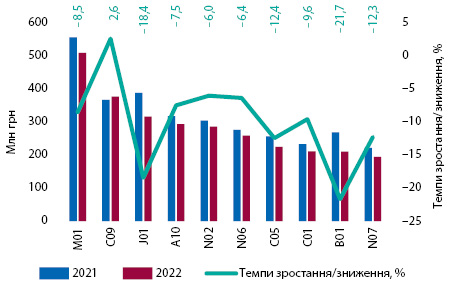

Рис. 7. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня в грошовому вираженні за підсумками липня 2021–2022 рр. із зазначенням темпів приросту порівняно з аналогічним періодом попереднього року

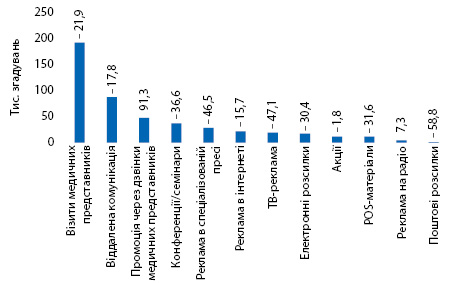

Промоція***

Рис. 8. Кількість згадувань фахівців охорони здоров’я про різні види промоції*** товарів «аптечного кошика» за підсумками липня 2022 р. із зазначенням темпів зростання/зниження порівняно з аналогічним періодом попереднього року

Дистрибуція*

Таблиця 4. Топ-3 дистриб’юторів за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за підсумками липня 2022 р. із зазначенням їх питомої ваги в загальних обсягах поставок у липні 2020–2021 рр.

| Дистриб’ютор | 2022 | 2021 | 2020 |

| Оптіма-Фарм (Київ) | 43,1 | 38,3 | 34,8 |

| БаДМ (Дніпро) | 37,1 | 38,8 | 35,5 |

| Вента (Дніпро) | 6,6 | 8,3 | 13,6 |

Денис Кірсанов

*Дані аналітичної системи дослідження ринку «PharmXplorer» / «Фармстандарт» компанії «Proxima Research».

**Граничні показники цінових ніш: низьковартісна ніша — до 22 грн/упаковка, середньовартісна ніша — 22–100 грн/упаковка, високовартісна ніша — вище 100 грн/упаковка.

***Моніторинг здійснюється у 25 найбільших містах України. В опитуванні беруть участь експерти центрів закупівель, провізори першого столу і лікарі 17 спеціальностей.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим