Війна продовжує впливати на фармринок України. Так, з березня 2022 р. ринок демонструє зменшення обсягів продажу, при цьому вже з травня темпи спаду поступово сповільнювалися. Наразі фіксується їх прискорення, оскільки минулого року в цей період відмічалася чергова хвиля COVID-19, і обсяги споживання були більшими. Багаторічний лідер ринку — компанія «Фармак» знову повернувся на провідну позицію, акумулюючи за підсумками вересня 2022 р. 5,21% аптечного продажу ліків та дієтичних добавок. У сегменті дистрибуції компанії з топ-3 акумулюють 85,6% усіх поставок товарів «аптечного кошика» в аптечні заклади. Далі пропонуємо ознайомитися з цими та іншими ключовими показниками фармацевтичного ринку України (території, підконтрольної українському уряду) у вересні 2022 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»*

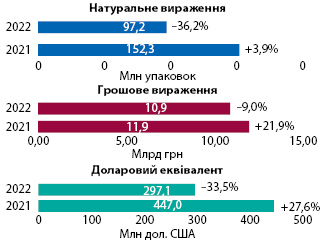

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками вересня 2021–2022 рр. із зазначенням темпів приросту/спаду порівняно з аналогічним періодом попереднього року

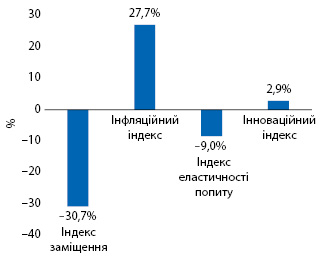

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками вересня 2022 р. порівняно з аналогічним періодом попереднього року

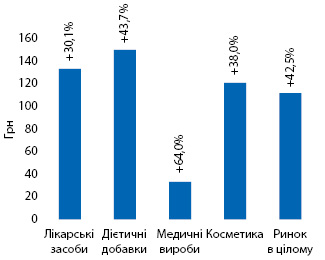

Рис. 3. Динаміка середньозваженої вартості 1 упаковки різних категорій товарів «аптечного кошика» за підсумками вересня 2022 р. із зазначенням темпів приросту порівняно із аналогічним періодом попереднього року

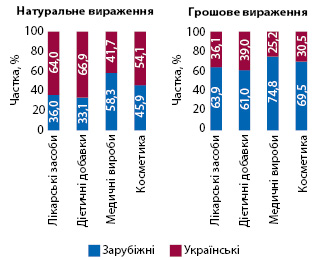

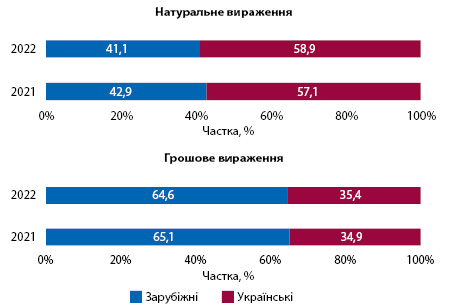

Рис. 4. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками вересня 2022 р. в розрізі категорій товарів

Таблиця 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками вересня 2020–2022 рр.

| Вересень, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2020 | 8097,8 | 11,3 | 82,6 | 641,0 | 20,2 | 6,5 | 770,1 | 16,2 | 7,9 | 294,5 | –1,1 | 3,0 | 9803,4 | 11,8 |

| 2021 | 9681,4 | 19,5 | 81,0 | 999,2 | 55,8 | 8,4 | 889,2 | 15,5 | 7,4 | 376,9 | 28,0 | 3,2 | 11946,3 | 21,9 |

| 2022 | 8822,9 | –8,9 | 81,2 | 963,2 | –3,6 | 8,9 | 716,1 | –19,5 | 6,6 | 364,0 | –3,4 | 3,3 | 10866,1 | –9,0 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2020 | 89,7 | –3,0 | 61,2 | 7,1 | 4,5 | 4,9 | 46,1 | 29,0 | 31,4 | 3,7 | –5,3 | 2,5 | 146,6 | 5,5 |

| 2021 | 94,5 | 5,3 | 62,0 | 9,6 | 34,4 | 6,3 | 44,0 | –4,6 | 28,9 | 4,3 | 16,6 | 2,8 | 152,3 | 3,9 |

| 2022 | 66,2 | –29,9 | 68,1 | 6,4 | –32,9 | 6,6 | 21,6 | –50,9 | 22,2 | 3,0 | –30,0 | 3,1 | 97,2 | –36,2 |

Рис. 5. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками вересня 2021–2022 рр.

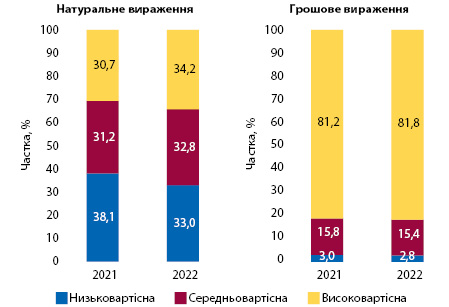

Рис. 6. Структура аптечного продажу товарів «аптечного кошика» у розрізі цінових ніш** у грошовому і натуральному вираженні за підсумками вересня 2021–2022 рр.

Рис. 7. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня в грошовому вираженні за підсумками вересня 2021–2022 рр. із зазначенням темпів зростання/зниження порівняно з аналогічним періодом попереднього року

КЛЮЧОВІ ГРАВЦІ

Таблиця 2. Топ-10 маркетуючих організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками вересня 2022 р. із зазначенням їх позиції в рейтингу за 2021 р. та темпів збільшення/зменшення обсягів продажу

| Маркетуюча організація | 2021 | 2022 | Збільшення/зменшення, % |

| Фармак (Україна) | 1 | 1 | –18,7 |

| Дарниця (Україна) | 2 | 2 | 26,8 |

| Teva (Ізраїль) | 4 | 3 | –7,4 |

| Acino (Швейцарія) | 6 | 4 | –0,7 |

| Київський вітамінний завод (Україна) | 7 | 5 | 1,9 |

| Berlin-Chemie (Німеччина) | 8 | 6 | –0,5 |

| Корпорація Артеріум (Україна) | 5 | 7 | –10,9 |

| KRKA (Словенія) | 9 | 8 | 5,2 |

| Sanofi (Франція) | 3 | 9 | –25,1 |

| Дельта Медікел (Україна) | 11 | 10 | 4,9 |

Таблиця 3. Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками вересня 2022 р. із зазначенням їх позиції в рейтингу за 2021 р. та темпів збільшення/зменшення обсягів продажу

| Бренд | 2021 | 2022 | Збільшення/зменшення, % |

| НІМЕСИЛ | 4 | 1 | 22,4 |

| НУРОФЄН | 3 | 2 | –5,4 |

| КСАРЕЛТО | 1 | 3 | –20,0 |

| ФЕРВЕКС | 15 | 4 | 39,8 |

| СПАЗМАЛГОН | 6 | 5 | 9,0 |

| ЦИТРАМОН | 10 | 6 | 13,1 |

| АМІКСИН | 11 | 7 | 11,4 |

| ДЕТРАЛЕКС | 9 | 8 | –1,0 |

| НОВІРИН | 5 | 9 | –20,6 |

| СТРЕПСІЛС | 7 | 10 | –4,6 |

ПРОМОЦІЯ***

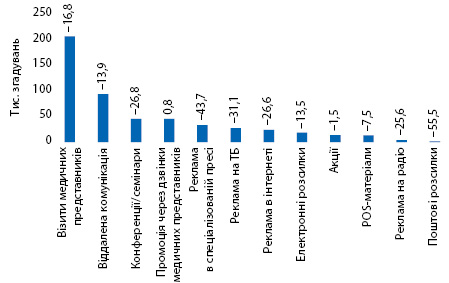

Рис. 8. Кількість згадувань фахівців охорони здоров’я про різні види промоції*** товарів «аптечного кошика» за підсумками вересня 2022 р. із зазначенням темпів зростання/зниження порівняно з аналогічним періодом попереднього року

ДИСТРИБУЦІЯ*

Таблиця 4. Топ-3 дистриб’ютори за обсягами поставок товарів «аптечного кошика» в аптечні заклади в грошовому вираженні за підсумками вересня 2022 р. із зазначенням їх питомої ваги в загальних обсягах поставок у липні 2020–2021 рр.

| Дистриб’ютор | 2022 | 2021 | 2020 |

| Оптіма-Фарм (Київ) | 42,0 | 38,6 | 36,0 |

| БаДМ (Дніпро) | 37,5 | 39,5 | 37,6 |

| Вента (Дніпро) | 6,2 | 7,8 | 11,3 |

Денис Кірсанов

*Дані аналітичної системи дослідження ринку «PharmXplorer»/ «Фармстандарт» компанії «Proxima Research».

**Граничні показники цінових ніш: низьковартісна ніша — до 22 грн/упаковка, середньовартісна ніша — 22–100 грн/упаковка, високовартісна ніша — вище 100 грн/упаковка.

***Моніторинг здійснюється у 28 містах України. В опитуванні беруть участь експерти центрів закупівель, провізори першого столу, експерти з закупівель і лікарі 17 спеціальностей.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим