ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

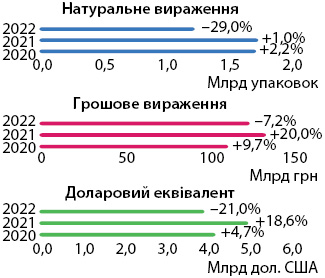

У 2022 р. загальний обсяг продажу всіх категорій товарів «аптечного кошика» становив 127 млрд грн, зменшившись на 7,2% порівняно з аналогічним періодом минулого року. У натуральному вираженні обсяги продажу скоротилися на 29% та становили 1,25 млрд упаковок. Динаміка аптечного продажу в доларовому еквіваленті також демонструє спад на 21%, а обсяги продажу становлять близько 4 млрд дол. (рис. 1).

За підсумками 2022 р. зменшення обсягів аптечного продажу, як у грошовому, так і в натуральному вираженні, фіксується для всіх категорій товарів «аптечного кошика» (табл. 1). При цьому найбільших втрат зазнав сегмент медичних виробів.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяг аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяг аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяг аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяг аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяг аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2020 | 92825,7 | 7,9 | 81,4 | 7989,2 | 26,0 | 7,0 | 9313,6 | 18,8 | 8,2 | 3863,1 | 4,1 | 3,4 | 113991,6 | 9,7 |

| 2021 | 110597,5 | 19,1 | 80,8 | 11508,6 | 44,1 | 8,4 | 10104,4 | 8,5 | 7,4 | 4585,3 | 18,7 | 3,4 | 136795,9 | 20,0 |

| 2022 | 103869,0 | –6,1 | 81,8 | 10414,8 | –9,5 | 8,2 | 8319,3 | –17,7 | 6,6 | 4373,1 | –4,6 | 3,4 | 126976,2 | –7,2 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2020 | 1062,9 | –4,0 | 61,2 | 86,5 | 6,9 | 5,0 | 539,7 | 16,7 | 31,1 | 47,4 | –1,9 | 2,7 | 1736,5 | 2,2 |

| 2021 | 1068,0 | 0,5 | 60,9 | 110,4 | 2767 | 6,3 | 524,7 | –2,8 | 29,9 | 51,1 | 7,9 | 2,9 | 1754,3 | 1,0 |

| 2022 | 845,1 | –20,9 | 67,9 | 75,2 | –31,9 | 6,0 | 286,4 | –45,4 | 23,0 | 38,7 | –24,4 | 3,1 | 1245,4 | –29,0 |

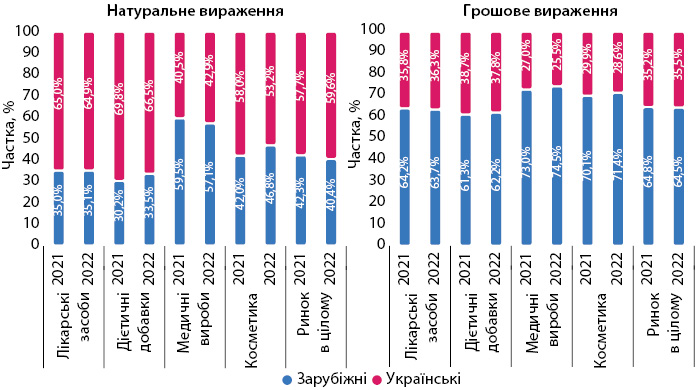

У структурі аптечного продажу товарів українського та зарубіжного виробництва за підсумками 2022 р. відзначається незначний зсув у бік вітчизняних препаратів порівняно з показниками минулого року (рис. 2). Однак у розрізі категорій зміна співвідношення часток є неоднозначною.

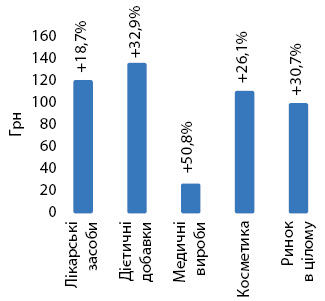

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 2022 р. становила 102 грн і зросла на 30,7% порівняно з 2021 р. (рис. 3). У 2022 р. найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 138,5 грн. Для лікарських засобів цей показник знаходиться на рівні 122,9 грн, косметики — 113,1 грн, медичних виробів — 29 грн.

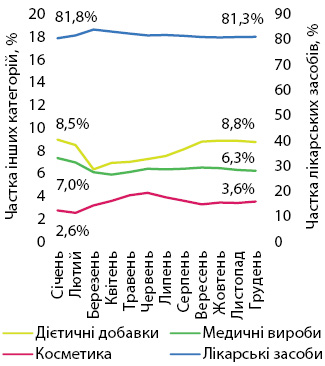

Структура продажу в розрізі категорій товарів «аптечного кошика» зазнала змін під час війни. Так, на початку вторгнення фіксувалося суттєве збільшення частки лікарських засобів у загальній структурі аптечного продажу та зменшення частки дієтичних добавок. Однак на кінець року структура повернулася до довоєнних показників (рис. 4).

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

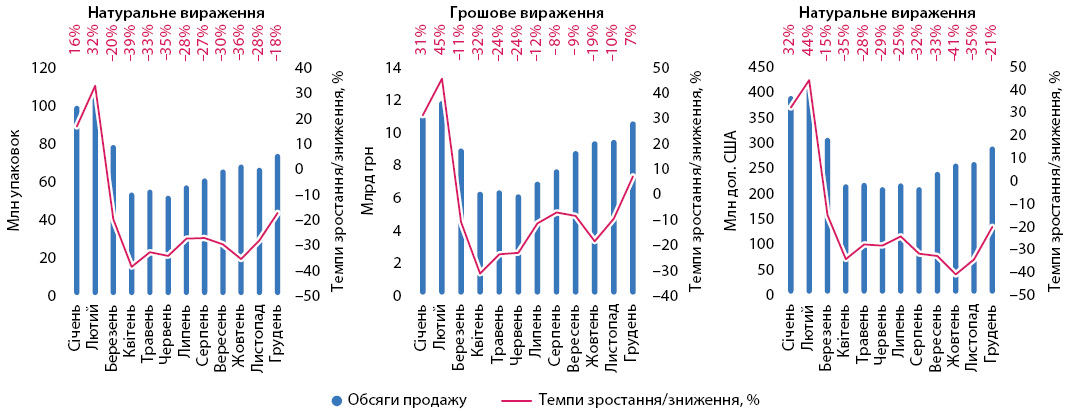

За підсумками 2022 р. обсяг роздрібного продажу лікарських засобів становив 103,9 млрд грн, та 845,1 млн упаковок. Темпи зниження в гривневому вираженні становлять 6,1%, а в натуральному — 20,9%.

У перші місяці 2022 р., до початку війни, ринок характеризувався значними темпами зростання в гривневому вираженні, що становили 31% у січні та 45% — у лютому. З березня обсяги продажу почали демонструвати від’ємну динаміку порівняно з минулорічними показниками. Однак уже з травня вони почали зростати, темпи зниження сповільнювалися, а на кінець року ринок вийшов на позитивні показники, продемонструвавши у грудні зростання на 7% порівняно з груднем 2021 р. (рис. 5). Безумовно, значний вплив на розвиток ринку в гривневому вираженні чинять інфляційні процеси, адже в натуральному вираженні фіксується значний спад обсягів продажу. Внаслідок девальвації суттєвий спад фіксується і в доларовому вираженні.

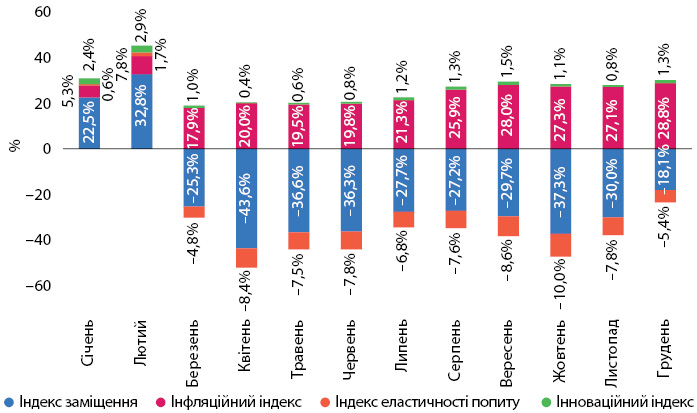

Щодо інфляції на фармринку, то зазвичай вона є нижчою за загальний рівень інфляції в країні. За даними Державної служби статистики України, з початку війни темпи інфляції пришвидшилися і продовжують зростати дотепер. Так, у грудні 2022 р. показник інфляції в країні становив 26,6%, а за період січень–грудень 2022 р. — 20,2% порівняно з аналогічним періодом минулого року. Водночас, за даними компанії «Proxima Research», у грудні 2022 р. інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, становив 28,8%, а за період січень–грудень 2022 р. — 19%. Значний вплив на зростання цін на ліки мала девальвація, до цього часу показник підвищення ціни становив близько 20%. Фармринок дуже чутливий до курсових коливань, адже лікарські засоби, навіть українського виробництва, здебільшого мають значну імпортну складову (рис. 6).

СТРУКТУРА СПОЖИВАННЯ

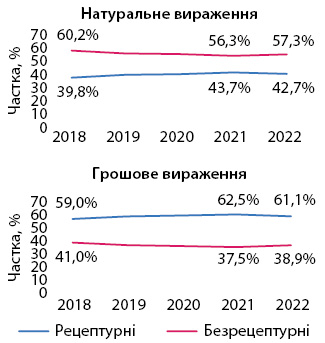

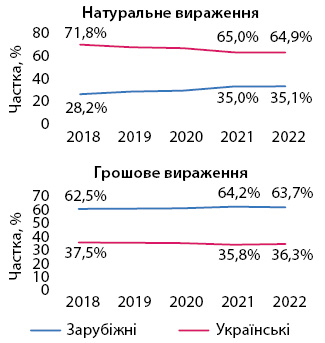

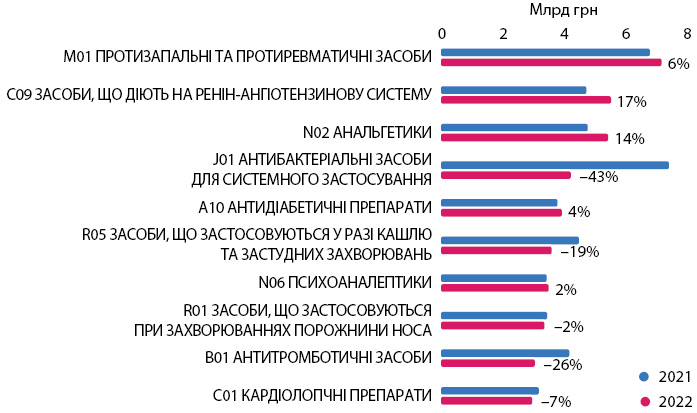

Варто зазначити, що війна та пов’язані з нею процеси вплинули на структуру споживання. В останні роки фіксувалася тенденція до збільшення частки рецептурних препаратів, однак у 2022 р. вона дещо скоротилася (рис. 7). У розрізі препаратів вітчизняного та зарубіжного виробництва фіксується незначне збільшення частки українських ліків у грошовому вираженні. У натуральному вираженні співвідношення майже не змінилося порівняно з 2021 р. (рис. 8). Щодо структури споживання ліків у розрізі АТС-класифікації 2-го рівня, то вона також зазнала змін (рис. 9). Відзначається суттєве зменшення обсягів продажу препаратів, які застосовувалися при COVID-19, зокрема антибіотиків та антитромботичних лікарських засобів.

КЛЮЧОВІ ГРАВЦІ

За підсумками 2022 р. лідерами за обсягами аптечного продажу препаратів стали компанії «Фармак», «Дарниця» і «Acino» (табл. 2). Війна по-різному вплинула на розвиток компаній: одні демонструють зростання, а інші, навпаки, спад. Тож, у таких умовах недоречно говорити про чиїсь успіхи, адже значною мірою на розвиток виробників впливає фактор війни.

| № з/п, рік | Маркетуюча організація | Збільшення/зменшення продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2020 | 2021 | 2022 | ||||

| 1 | 1 | 1 | Фармак (Україна) | –14,5 | 91 | 5,26 |

| 2 | 2 | 2 | Дарниця (Україна) | 19,6 | 128 | 4,45 |

| 6 | 5 | 3 | Acino (Швейцарія) | 4,8 | 112 | 3,60 |

| 4 | 4 | 4 | Teva (Ізраїль) | –1,6 | 105 | 3,45 |

| 3 | 6 | 5 | Корпорація Артеріум (Україна) | –6,2 | 100 | 3,15 |

| 9 | 8 | 6 | KRKA (Словенія) | 5,5 | 113 | 3,11 |

| 5 | 3 | 7 | Sanofi (Франція) | –14,5 | 91 | 3,06 |

| 8 | 9 | 8 | Київський вітамінний завод (Україна) | 6,8 | 114 | 3,03 |

| 7 | 7 | 9 | Berlin-Chemie (Німеччина) | –2,6 | 104 | 2,95 |

| 10 | 11 | 10 | Кусум Фарм (Україна) | 0,5 | 107 | 2,57 |

| 14 | 13 | 11 | Дельта Медікел (Україна) | 4,7 | 112 | 2,19 |

| 15 | 16 | 12 | Servier (Франція) | 10,9 | 119 | 1,96 |

| 11 | 12 | 13 | Sandoz (Швейцарія) | –16,1 | 90 | 1,82 |

| 13 | 10 | 14 | Юрія-Фарм (Україна) | –30,9 | 74 | 1,78 |

| 12 | 14 | 15 | Група компаній «Здоров’я» (Україна) | –15,5 | 90 | 1,73 |

| 16 | 15 | 16 | Bayer Pharmaceuticals (Німеччина) | –19,0 | 87 | 1,51 |

| 17 | 17 | 17 | Abbott Products (Німеччина) | 0,1 | 107 | 1,50 |

| 25 | 29 | 18 | ІнтерХім (Україна) | 27,8 | 137 | 1,31 |

| 31 | 22 | 19 | AstraZeneca (Великобританія) | 6,8 | 114 | 1,25 |

| 18 | 18 | 20 | Борщагівський ХФЗ (Україна) | –5,9 | 101 | 1,20 |

Серед брендів лікарських засобів лідерами за обсягами продажу у 2022 р. стали КСАРЕЛТО, НІМЕСИЛ та НУРОФЄН (табл. 3).

| № з/п, рік | Бренд | ||

| 2020 | 2021 | 2022 | |

| 1 | 1 | 1 | КСАРЕЛТО |

| 2 | 2 | 2 | НІМЕСИЛ |

| 4 | 3 | 3 | НУРОФЄН |

| 3 | 5 | 4 | СПАЗМАЛГОН |

| 5 | 9 | 5 | ЦИТРАМОН |

| 17 | 14 | 6 | ТРИПЛІКСАМ |

| 7 | 7 | 7 | ДЕТРАЛЕКС |

| 32 | 29 | 8 | ГІДАЗЕПАМ |

| 14 | 12 | 9 | БІФРЕН |

| 18 | 18 | 10 | ЕВКАЗОЛІН |

| 6 | 11 | 11 | НОВІРИН |

| 12 | 16 | 12 | НО-ШПА |

| 9 | 4 | 13 | СИНУПРЕТ |

| 36 | 39 | 14 | ФЕРВЕКС |

| 24 | 21 | 15 | КРЕОН |

| 19 | 20 | 16 | МАГНЕ-B6 |

| 22 | 26 | 17 | ВАЛЬСАКОР |

| 23 | 10 | 18 | ГЕПТРАЛ |

| 11 | 24 | 19 | АМІКСИН |

| 10 | 8 | 20 | ТІВОРТІН |

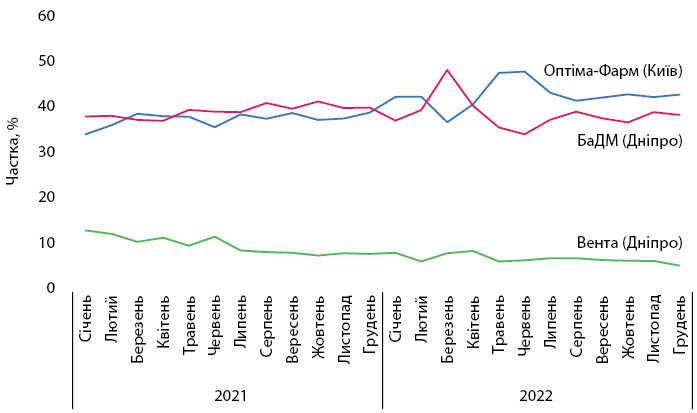

У сегменті дистрибуції трійка лідерів залишається незмінною: це компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). У 2022 р. сталася зміна лідера, але значну роль у цьому також відігравав фактор війни. Загалом за підсумками 2022 р. топ-3 дистриб’юторів акумулює понад 85% обсягів поставок товарів «аптечного кошика» в аптечні заклади.

ПРОГНОЗИ

Уже понад 11 міс Україна живе в умовах воєнного стану та протистоїть агресору. На додаток до повномасштабного вторгнення наприкінці 2022 р. країна додатково зіткнулася з енергетичним терором, адже рф регулярно завдає ударів по енергетичній інфраструктурі. Цей фактор значною мірою буде впливати на розвиток економіки та фармацевтичного ринку зокрема. Наразі прогнози щодо розвитку економіки у 2023 р. вже стали песимістичнішими і це за умови, що протягом 2023 р. вдасться уникнути значних додаткових руйнувань енергетичної інфраструктури, а бізнес і влада вживатимуть ефективних заходів для нівелювання наслідків попередніх ударів.

У 2022 р. обсяги аптечного продажу ліків зменшилися на 6% порівняно з 2021 р., хоча на початку року прогнозувалося зниження на рівні 17–29%. Прогнози на 2023 р. досить позитивні, наразі передбачається зростання обсягів аптечного продажу ліків у національній валюті за песимістичним сценарієм — на 7% та до 30% згідно з оптимістичним. Розбіг прогнозу достатньо великий, але наразі дуже важко точно передбачити будь-що, адже все залежатиме від подальшого розвитку подій та ситуації на фронті.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим