ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

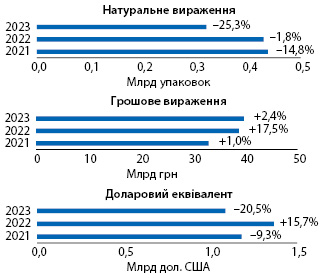

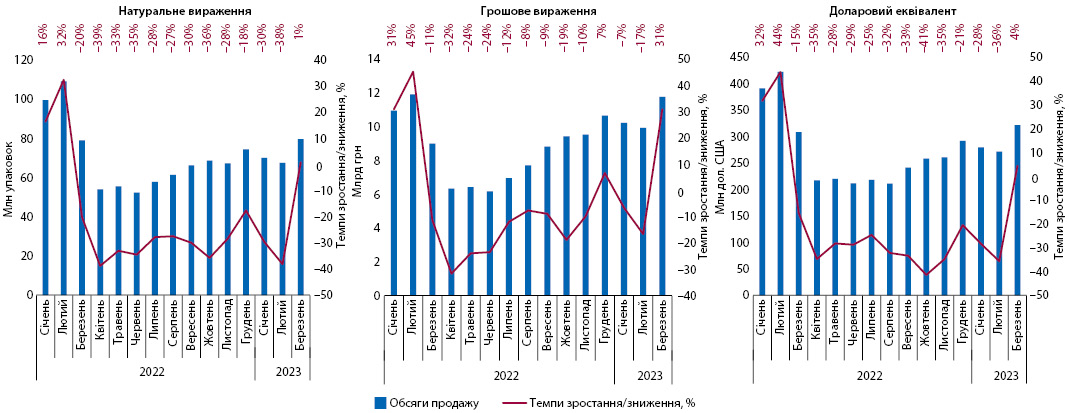

За підсумками І кв. 2023 р. загальні обсяги аптечного продажу всіх категорій товарів «аптечного кошика» становили 39,7 млрд грн та збільшилися на 2,4% порівняно з аналогічним періодом минулого року. У натуральному вираженні обсяги продажу скоротилися на 25,3% та становили 321,2 млн упаковок. Динаміка аптечного продажу в доларовому еквіваленті також демонструє спад на 20,5%, а обсяги продажу становлять близько 1,1 млрд дол. (рис. 1).

Збільшення обсягів аптечного продажу у грошовому вираженні фіксується майже для всіх категорій, за винятком медичних виробів. У натуральному вираженні відзначається спад для всіх категорій товарів «аптечного кошика» (табл. 1).

| І кв., рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2021 | 26 696,9 | 0,0 | 80,9 | 2791,4 | 28,5 | 8,4 | 2435,5 | –8,8 | 7,4 | 1079,9 | –3,0 | 3,3 | 33 003,7 | 1,0 |

| 2022 | 31 841,2 | 19,3 | 82,1 | 3156,1 | 13,1 | 8,1 | 2689,9 | 10,4 | 6,9 | 1107,5 | 2,6 | 2,9 | 38 794,7 | 17,5 |

| 2023 | 31 909,3 | 0,2 | 80,3 | 3919,9 | 24,2 | 9,9 | 2475,3 | –8,0 | 6,2 | 1420,8 | 28,3 | 3,6 | 39 725,4 | 2,4 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2021 | 266,7 | –18,9 | 60,9 | 28,6 | 17,6 | 6,5 | 130,4 | –10,6 | 29,8 | 12,1 | –16,5 | 2,8 | 437,8 | –14,8 |

| 2022 | 287,6 | 7,8 | 66,9 | 26,9 | –5,8 | 6,3 | 103,6 | –20,6 | 24,1 | 11,8 | –2,8 | 2,7 | 429,8 | –1,8 |

| 2023 | 217,1 | –24,5 | 67,6 | 23,9 | –11,1 | 7,4 | 69,6 | –32,8 | 21,7 | 10,6 | –9,8 | 3,3 | 321,2 | –25,3 |

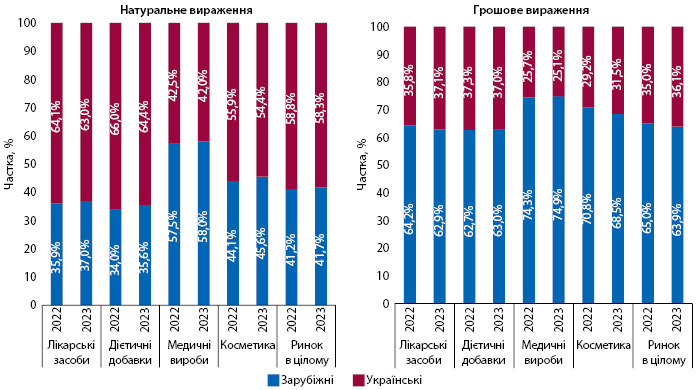

У структурі аптечного продажу товарів українського та зарубіжного виробництва за підсумками І кв. 2023 р. у грошовому вираженні відзначається незначний зсув у бік вітчизняних препаратів порівняно з показниками минулого року (рис. 2). У натуральному ж, навпаки, зарубіжні виробники збільшили свою частку. Однак у розрізі категорій зміна часткового співвідношення неоднозначна.

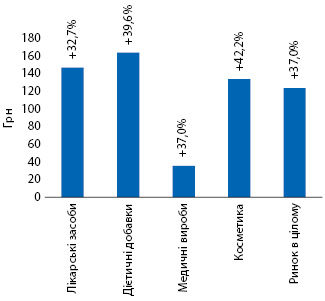

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І кв. 2023 р. становила 123,7 грн і зросла на 37% порівняно із такою у І кв. 2022 р. (рис. 3). У І кв. 2023 р. найдорожчою категорією серед товарів «аптечного кошика» стали дієтичні добавки, середньозважена вартість 1 упаковки яких становила 163,9 грн. Для лікарських засобів цей показник зафіксований на рівні 147 грн, косметики — 133,8 грн, медичних виробів — 35,6 грн.

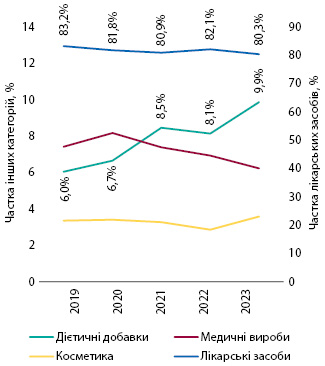

Щодо структури аптечного продажу в розрізі категорій товарів «аптечного кошика» варто відзначити тривалу тенденцію збільшення частки дієтичних добавок у загальній структурі ринку (рис. 4).

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками І кв. 2023 р. обсяги роздрібного продажу лікарських засобів становили 31,9 млрд грн та 217,1 млн упаковок. Темпи зростання в гривневому вираженні становлять 0,2%, а у натуральному фіксується спад на рівні 24,5%.

У перші місяці 2023 р. ринок демонстрував спад, що здебільшого пов’язано із високою базою порівняння, адже в січні–лютому 2022 р. відмічалися значні темпи зростання у гривневому вираженні, які становили 31% у січні та 45% — у лютому. Однак вже з березня 2023 р. на ринку почали відзначати зростання на фоні значного спаду в цей період минулого року (рис. 5). Поштовхом до зростання обсягів продажу в березні стала також панічна закупівля ліків 31 березня 2023 р. напередодні запровадження електронного рецепта на всі рецептурні лікарські засоби (див. «Щотижневик АПТЕКА» № 14 (1385) від 10.04.2023 р.), коли обсяги продажу на один день зросли у 4,5 раза у гривневому вираженні та у 3,5 раза в упаковках.

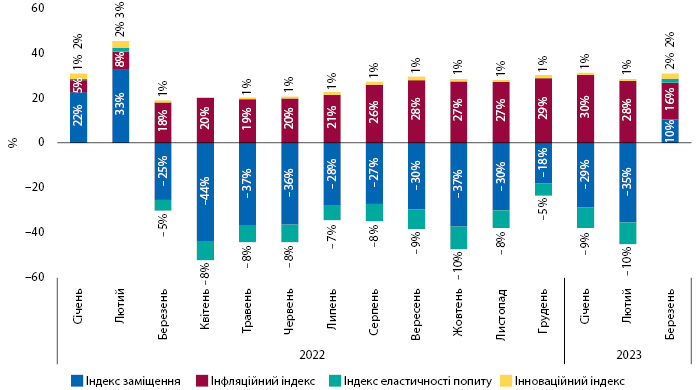

Щодо інфляції на фармринку, то зазвичай вона нижча за загальний рівень інфляції в країні. За даними ДССУ, з початку війни темпи інфляції пришвидшилися і продовжують зростати протягом року, сягнувши 26,6% у грудні 2022 р. У 2023 р. фіксується поступове зниження інфляції. Так, у січні цей показник становив 26%, а у березні — 21,3%. У ці ж періоди, за даними ДССУ, показник інфляції для категорій «фармацевтична продукція» і «медичні товари та обладнання» становить 21,3 та 13,2% відповідно. Тобто інфляція на фармринку нижча, ніж загальний рівень зростання цін по країні.

Водночас, за даними компанії «Proxima Research», у січні 2023 р. інфляційний індекс, який характеризує зростання ринку лікарських засобів за рахунок зміни цін, становив 30%, а у березні — 16% (рис. 6).

СТРУКТУРА СПОЖИВАННЯ

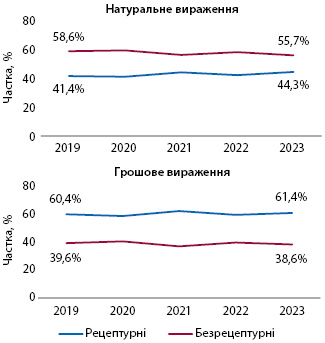

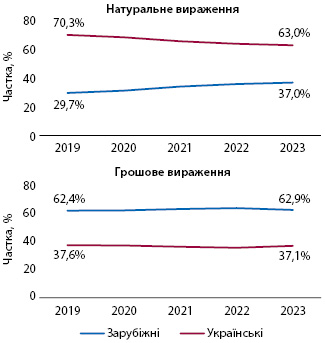

Стосовно структури споживання ліків варто відзначити, що війна та пов’язані з нею процеси вплинули на структуру споживання. Останніми роками фіксувалася тенденція до збільшення частки рецептурних препаратів, однак у І кв. 2022 р. цей показник дещо знизився. Втім, вже у І кв. 2023 р. тенденція до збільшення частки рецептурних ліків у структурі аптечного продажу відновилася (рис. 7). У розрізі препаратів вітчизняного та зарубіжного виробництва відмічається незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні фіксується зсув у бік зарубіжних ліків (рис. 8). При цьому якщо розглядати довготривалий тренд, то відзначається поступове збільшення частки зарубіжних препаратів.

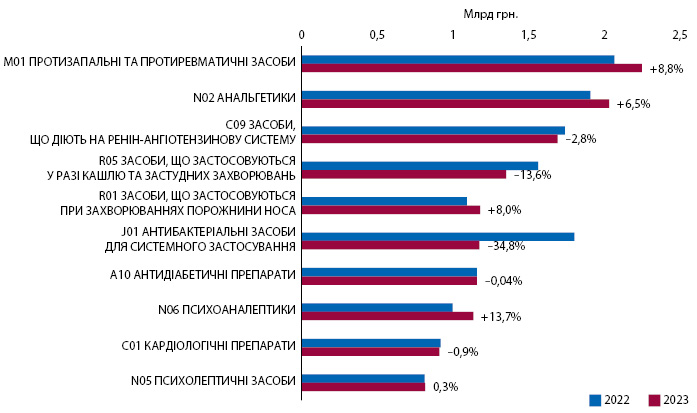

Змінилася і структура споживання ліків у розрізі АТС-класифікації 2-го рівня (рис. 9). Відзначається суттєве зменшення обсягів продажу препаратів, які застосовувалися для лікування COVID-19, зокрема антибіотиків, адже на початку минулого року Україна переживала чергову хвилю захворюваності на COVID-19, однак з початком війни ця проблема відійшла на другий план. У той же час зросли обсяги продажу протизапальних засобів, анальгетиків та заспокійливих препаратів.

КЛЮЧОВІ ГРАВЦІ

За підсумками І кв. 2023 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» і «Acino» (табл. 2). При цьому більшість компаній з топ-20 продемонстрували зростання обсягів аптечного продажу.

| № з/п, рік | Маркетуюча організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2021 | 2022 | 2023 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 0,01 | 98 | 5,53 |

| 2 | 2 | 2 | Дарниця (Україна) | 23,2 | 120 | 4,78 |

| 5 | 3 | 3 | Acino (Швейцарія) | –2,6 | 95 | 3,41 |

| 4 | 4 | 4 | Teva (Ізраїль) | 1,7 | 99 | 3,38 |

| 9 | 8 | 5 | Київський вітамінний завод (Україна) | 8,9 | 106 | 3,25 |

| 6 | 7 | 6 | Корпорація «Артеріум» (Україна) | 1,5 | 99 | 3,13 |

| 7 | 9 | 7 | Berlin-Chemie (Німеччина) | 10,4 | 108 | 2,92 |

| 8 | 6 | 8 | KRKA (Словенія) | –7,9 | 90 | 2,88 |

| 3 | 5 | 9 | Sanofi (Франція) | –18,4 | 80 | 2,57 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 4,8 | 102 | 2,50 |

| 14 | 11 | 11 | Дельта Медікел (Україна) | 18,3 | 116 | 2,48 |

| 16 | 13 | 12 | Servier (Франція) | –0,1 | 98 | 1,79 |

| 11 | 14 | 13 | Юрія-Фарм (Україна) | –4,7 | 93 | 1,69 |

| 13 | 12 | 14 | Sandoz (Швейцарія) | –20,2 | 78 | 1,62 |

| 12 | 15 | 15 | Група компаній «Здоров’я» (Україна) | –10,5 | 87 | 1,53 |

| 17 | 17 | 16 | Abbott Products (Німеччина) | 8,5 | 106 | 1,48 |

| 24 | 18 | 17 | ІнтерХім (Україна) | 12,3 | 110 | 1,44 |

| 28 | 21 | 18 | AstraZeneca (Великобританія) | 17,5 | 115 | 1,39 |

| 15 | 16 | 19 | Bayer Pharmaceuticals (Німеччина) | –22,1 | 76 | 1,26 |

| 36 | 33 | 20 | Organosyn Life Sciences (Індія) | 33,1 | 130 | 1,18 |

Серед брендів лікарських засобів лідерами за обсягами продажу у І кв. 2023 р. є НІМЕСИЛ, НУРОФЄН та КСАРЕЛТО (табл. 3).

| № з/п, рік | Бренд | ||

| 2021 | 2022 | 2023 | |

| 1 | 1 | 1 | НІМЕСИЛ |

| 3 | 2 | 2 | НУРОФЄН |

| 2 | 4 | 3 | КСАРЕЛТО |

| 6 | 9 | 4 | СПАЗМАЛГОН |

| 4 | 3 | 5 | ТРИПЛІКСАМ |

| 7 | 8 | 6 | СИНУПРЕТ |

| 12 | 7 | 7 | ЦИТРАМОН |

| 9 | 10 | 8 | ФЕРВЕКС |

| 10 | 5 | 9 | ЕВКАЗОЛІН |

| 26 | 23 | 10 | ГІДАЗЕПАМ |

| 33 | 6 | 11 | ДЕТРАЛЕКС |

| 16 | 14 | 12 | ХЕЛПЕКС |

| 28 | 20 | 13 | НАЛБУФІН |

| 40 | 17 | 14 | НОВІРИН |

| 27 | 29 | 15 | АМІКСИН |

| 8 | 12 | 16 | БІФРЕН |

| 19 | 44 | 17 | КРЕОН |

| 14 | 18 | 18 | ГЕПТРАЛ |

| 5 | 13 | 19 | НО-ШПА |

| 25 | 19 | 20 | ПУЛЬМІКОРТ |

СЕГМЕНТ ДИСТРИБУЦІЇ

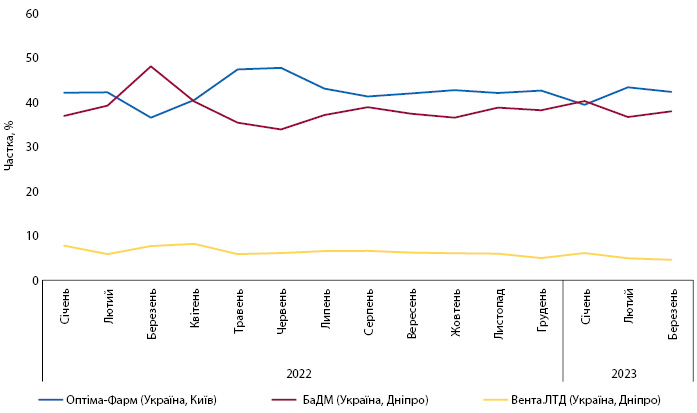

У сегменті дистрибуції трійка лідерів залишається незмінною, це компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Триває конкурентна боротьба між лідерами сегменту. Загалом за підсумками І кв. 2023 р. топ-3 дистриб’юторів акумулює майже 85% обсягів поставок товарів «аптечного кошика» в аптечні заклади.

ПРОГНОЗИ

У 2023 р. очікується незначне зростання економіки. Зниження безпекових ризиків разом із поновленням повноцінної роботи портів, збільшенням врожаїв, поступовим відновленням виробничих потужностей, налагодженням логістики та пожвавленням внутрішнього попиту, у тому числі завдяки поверненню вимушених мігрантів, сприятимуть зростанню економіки у 2024–2025 рр. За прогнозом НБУ, ВВП у 2024 р. зросте на 4,1%, а у 2025 р. — на 6,4%. Також НБУ очікує зниження інфляції до 10,4% — у 2024 р. та 6,7% — у 2025 р.

Щодо фармацевтичного ринку, то у 2023 р. прогнозується його зростання протягом усього року, а за підсумками року зростання обсягів роздрібного продажу ліків може сягнути від 7% за песимістичним сценарієм до 30% за оптимістичним.

Однак усе залежатиме від тривалості бойових дій, звільнення територій та темпів повернення вимушених переселенців до країни.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим