Телебачення

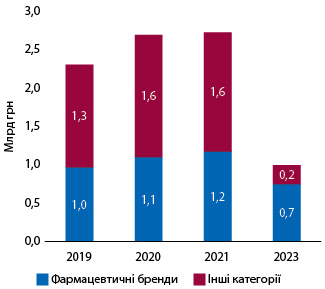

У 2022 р. рекламний ринок пережив найбільшу кризу і тепер потроху рухається до відновлення. За оцінками сейлз-хаусу Ocean Media Plus, загальні обсяги прямої ТВ-реклами за підсумками I кв. 2023 р. становлять 996 млн грн (реальні витрати без урахування податків), що трохи більше третини бюджету до повномасштабної війни. Левову частку забезпечують фармацевтичні бренди — 748 млн грн, або 75% (рис. 1). Це зумовлено, зокрема, тим, що фармкатегорія однією з перших повернулася на телеекрани, а бренди з інших категорій, наприклад товарів повсякденного попиту (fast moving consumer goods — FMCG), — лише частково.

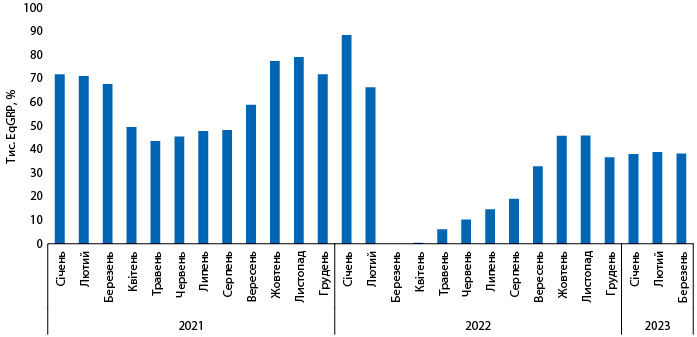

Важливо зазначити, що фармацевтичні бренди задали високу планку в зимовому сезоні 2021/2022, однак після повномасштабного вторгнення 24 лютого 2022 р. реклама на ТБ перестала виходити. Перші бренди повернулися в ефір наприкінці квітня. З того часу рекламна активність почала поступово набирати оберти. За підсумками I кв. 2023 р. спад EqGRP** становить 25% порівняно з аналогічним періодом попереднього року (рис. 2).

Лідерами за показником EqGRP в досліджуваний період є такі бренди, як Лактіалє, Зіпелор, Проктозан, Кардіомагніл та Евказолін. Топ-лист рекламодавців очолюють Фармак, Acino, Sanofi, Дарниця та Київський вітамінний завод.

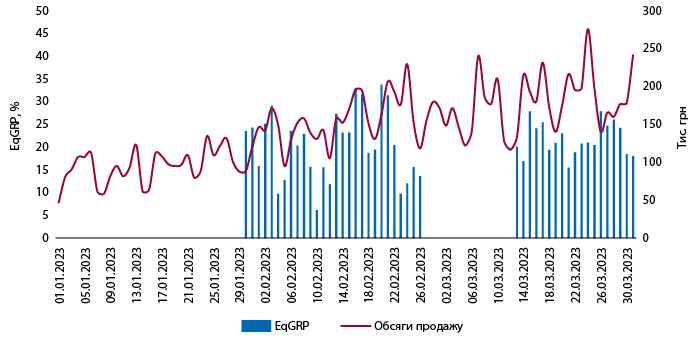

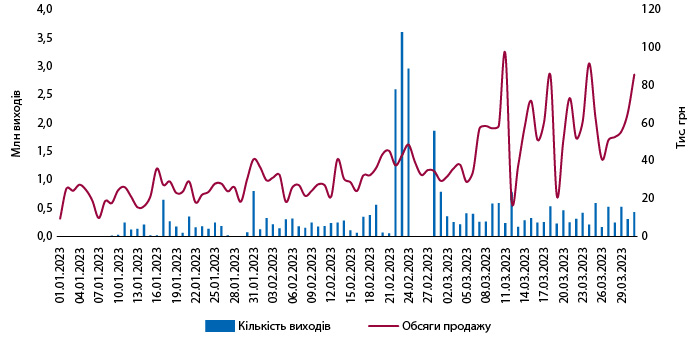

У досліджуваний період помітно підвищили активність дієтичні добавки. Наразі в тестовому режимі доступні дані у поденній динаміці, що дає змогу простежити, як рекламні кампанії впливають на динаміку продажу. Наводимо кейс — на рис. 3 показано, як рекламна кампанія бренду «Х» (дієтична добавка, комплекс вітамінів і мінеральних речовин) на ТБ корелює зі зростанням продажу.

Реклама в інтернеті

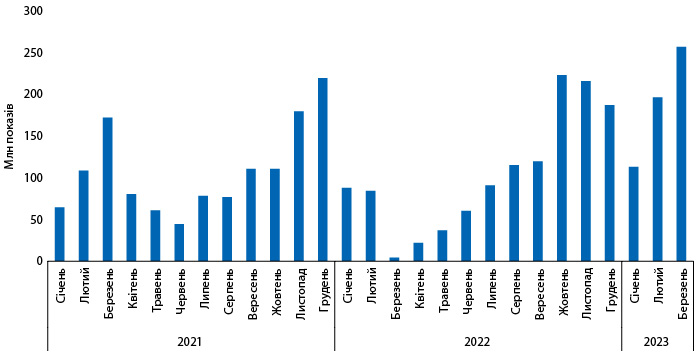

Активність фармкомпаній у сегменті інтернет-реклами теж значно «просіла» в березні 2022 р., проте відновлюється набагато швидше порівняно із ТБ і наразі за кількістю показів навіть перевищує довоєнні показники (рис. 4). Не дивно, що фармацевтичні товари увійшли у топ-3 категорій рекламодавців за кількістю показів та охопленням у січні, лютому та березні 2023 р. за даними агентства MixDigital.

Серед фармбрендів лідерами за кількістю показів в інтернеті в досліджуваний період є Ділатіл, Нурофєн та Лесил. Основними рекламодавцями виступають Житомирська фармацевтична фабрика, Про-Фарма та Sanofi.

Нарощування активності у цифровому просторі може бути пов’язане, зокрема, і з тим, що часто застосовується мікс ТБ та digital, або ж ставка практично лише на digital, зокрема з метою прицільного таргетингу аудиторії.

Наводимо яскравий приклад вдалого просування у цифровому просторі. Кейс бренду «Y» (реалізується в сегменті косметики та медичних виробів, використовується у проктології для заживлення тріщин та усунення свербежу), демонструє зростання обсягів продажу після нарощування рекламної активності в інтернеті (рис. 5).

Тенденції у сфері креативів

Компанія Kantar виділила 5 світових тенденцій, які прослідковуються у найбільш якісних креативах минулого року. Це емоції (застосування таких прийомів, як сторітелінг, музика), ескапізм (гра на бажанні втекти від суворої дійсності, може проявлятися у роликах, що викликають почуття ностальгії або, навпаки, кидають погляд у світле майбутнє), простота (прямолінійність, чіткість у меседжах), гумор (полегшує сприйняття реклами, допомагає ненадовго відволіктися), кращий світ (пропагування інклюзивності та різноманітності, сильні, щирі, позитивні меседжі про соціальну та екологічну відповідальність). Слід зазначити, що в Україні світові тренди щодо інклюзивності, різноманіття й екологічності можуть відходити на другий план, поступаючись ініціативам, що наближають нас до перемоги (донати на ЗСУ, благодійна та волонтерська діяльність тощо).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим