Тенденції у споживанні медичних послуг

Індекс використання медичних послуг у США (IQVIA Health Services Utilization Index) у 2023 р. оцінюється у 97 балів. Цей індекс відображає зміну використання медичних послуг порівняно з попереднім роком за 5 категоріями — звернення пацієнтів до лікарів (включно з телемедичними консультаціями), проведення скринінгових та діагностичних досліджень, вибіркові процедури, виписування нових рецептів для осіб із хронічними захворюваннями та охоплення вакцинацією дорослих і дітей для профілактики грипу. Майже за всіма категоріями зафіксоване зниження, окрім виписування нових рецептів для осіб із хронічними захворюваннями. Зниження рівня використання медичних послуг порівняно з попереднім роком на 3% може відображати зменшення кількості випадків звернення пацієнтів або вказувати на перевантаженість системи охорони здоров’я.

Індекс використання медичних послуг у США (IQVIA Health Services Utilization Index) у 2023 р. оцінюється у 97 балів. Цей індекс відображає зміну використання медичних послуг порівняно з попереднім роком за 5 категоріями — звернення пацієнтів до лікарів (включно з телемедичними консультаціями), проведення скринінгових та діагностичних досліджень, вибіркові процедури, виписування нових рецептів для осіб із хронічними захворюваннями та охоплення вакцинацією дорослих і дітей для профілактики грипу. Майже за всіма категоріями зафіксоване зниження, окрім виписування нових рецептів для осіб із хронічними захворюваннями. Зниження рівня використання медичних послуг порівняно з попереднім роком на 3% може відображати зменшення кількості випадків звернення пацієнтів або вказувати на перевантаженість системи охорони здоров’я.

Пандемія коронавірусу спричинила зміни в тому, як хворі отримують медичну допомогу. До пандемії телемедичні консультації становили менше 1% усіх візитів до лікарів, на початку пандемії, у квітні 2020 р., цей показник підвищився до 26%, а у 2023 р. він становив 5%, що помітно вище допандемічного рівня. Телемедичні послуги мають різну інтенсивність використання залежно від терапевтичної сфери, оскільки деякі стани можуть потребувати особистого фізичного обстеження, тоді як стосовно інших консультація може проводитися віртуально. Наприклад, телемедичні послуги частіше надаються пацієнтам з тривогою або депресією, оскільки віртуальні візити можуть сприяти більшій зручності та доступності консультацій.

Тенденції у споживанні лікарських засобів

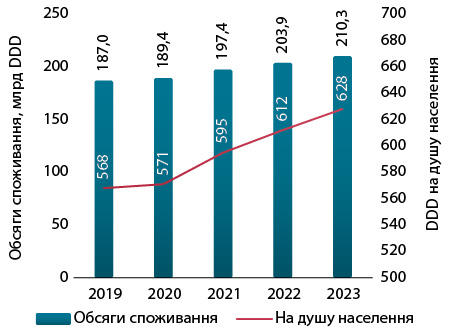

За підсумками 2023 р. обсяг споживання рецептурних лікарських засобів у встановлених добових дозах (defined daily dose — DDD) у США (ритейл, лікарні та заклади тривалого догляду) збільшився на 3% порівняно з попереднім роком та досяг 210 млрд днів терапії (рис. 1). Левова частка споживання препаратів припадає на ритейл — 83%. Кількість DDD на душу населення значно збільшилася протягом останніх 5 років, оскільки загальне зростання DDD випереджало збільшення кількості населення.

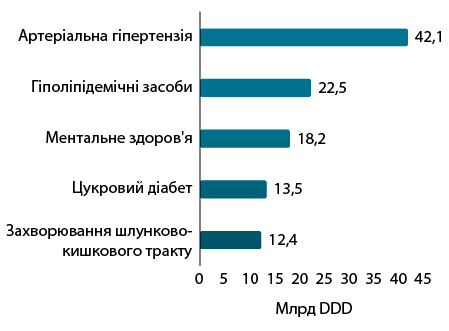

Найбільшими терапевтичними сферами за обсягом споживання ліків у DDD є артеріальна гіпертензія, регулювання показників ліпідного обміну, ментальне здоров’я, цукровий діабет та захворювання шлунково-кишкового тракту (рис. 2). Високі темпи зростання обсягів споживання демонструють препарати для лікування ожиріння (зокрема завдяки агоністам рецепторів GLP-1), імунологічні лікарські засоби та препарати для терапії сечостатевої системи.

Певні зміни відбулися у страховому покритті. Кількість незастрахованого населення в США продовжує зменшуватися. Причому кількість осіб, застрахованих на комерційній основі, збільшується, а кількість охоплених програмою Medicaid зменшується. Слід зазначити, що з 2019 до 2022 р. внаслідок економічної кризи та змін у політиці програми в межах реагування на COVID-19 кількість бенефіціарів державної програми Medicaid (надає медичне страхування малозабезпеченим категоріям населення) збільшилася на 30%, але завершення пандемії та надзвичайних заходів призвело до масового припинення участі в програмі, починаючи з квітня 2023 р. За підсумками 2023 р. кількість учасників Medicaid скоротилася на 7%. Водночас кількість рецептів, що покриваються в межах програми, зросла, що призвело до збільшення кількості виписаних рецептів на 1 учасника.

Загальна кількість виписаних рецептів у 2023 р. становить 4,5 млрд, що на 2% більше порівняно з попереднім роком. 51% з них виписано на 90-денний термін (більше порівняно з 43% у 2019 р.).

Дефіцит певних ліків продовжує залишатися постійною проблемою в системі охорони здоров’я США. Кількість препаратів, яких не вистачає, змінюється з часом. Станом на червень 2023 р. зафіксовано дефіцит 132 молекул. У 75% випадків проблема триває більше року. Нестача, як правило, відмічається серед генеричних лікарських засобів, у більшості випадків у сегменті низьких цін. Причини дефіциту можуть різнитися — від підвищеного попиту до збоїв у виробництві. Через це одне єдине рішення не в змозі запобігти чи розв’язати проблему. Останніми роками фіксується помітний дефіцит антибактеріальних препаратів, ліків для терапії синдрому дефіциту уваги з гіперактивністю (СДУГ), анестетиків і агоністів GLP-1. Однією з нещодавніх ініціатив, спрямованих на розв’язання проблеми дефіциту препаратів, стала пропозиція сенаторів США надати фінансові стимули для забезпечення стабільного постачання основних ліків у системі Medicare. Запропоновані заходи включають укладання контрактів з виробниками генериків мінімум на 3 роки для категорій препаратів із підвищеним ризиком дефіциту, а також контрактів на випадок непередбачених обставин з альтернативними постачальниками.

Споживання рецептурних опіоїдів на душу населення знизилося до рівня, який востаннє спостерігався у 2000 р., однак смертність від передозування продовжує зростати загалом через нелегальні синтетичні опіоїди.

Гострою проблемою в США залишається боротьба з нелегальною реалізацією ліків через інтернет. Майже 100 млн рецептів у 2023 р. (2,1% усіх рецептів) відпущено пацієнтам через нелегальні інтернет-аптеки — ті, що працюють онлайн без відповідних ліцензій або постачають препарати, не схвалені Управлінням з контролю за харчовими продуктами та лікарськими засобами (Food and Drug Administration — FDA). Це на 47% більше, ніж у 2019 р. Для зниження активності нелегальних онлайн-аптек використовуються підходи, орієнтовані на попит, такі як просвітницька робота зі споживачами, а також підходи, орієнтовані на пропозицію, такі як регуляторний нагляд.

Витрати з кишені пацієнта

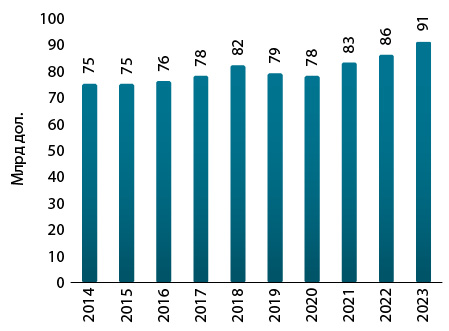

Загальний обсяг витрат з кишені хворого у 2023 р. досяг 91 млрд дол. США, що на 5 млрд дол. більше порівняно з попереднім роком (рис. 3). А за останні 5 років цей показник підвищився на 11%. Оскільки в більшості випадків відпускаються генеричні препарати (62% усіх витрат з кишені пацієнта припадає на генерики), а середня вартість 1 рецепта знижується, зростання цього показника може бути зумовлене змінами в чисельності населення, а також збільшенням споживання ліків.

Для 92% усіх рецептів у 2023 р. витрати хворих з власної кишені становили менше 20 дол., а середня вартість 1 рецепта становила 9,78 дол.

У системі Medicaid 75% усіх пацієнтів взагалі не несуть жодних витрат за виписані препарати і менше 1% сплачують понад 500 дол. зі своєї кишені. 3% усіх бенефіціарів Medicare витрачають на виписані препарати більше 2 тис. дол. на рік завдяки системі пільг, 16% — більше 500 дол. З 2025 р. відповідно до Закону про зниження інфляції витрати з власної кишені для бенефіціарів Medicare Part D будуть обмежені 2 тис. дол.

Менше 1% комерційно застрахованих хворих витрачають на ліки більше 2 тис. дол. на рік і 7,1% — більше 500 дол. Застрахованим комерційними компаніями та незастрахованим пацієнтам можуть надаватися картки співоплати (copay cards) та купони (eCoupons) з боку виробників, які компенсують частину їх витрат на брендовані препарати, наприклад, якщо продукт не є пріоритетним або не покривається за планом страхування, що може знижувати фінальні витрати особи з власної кишені. Ці програми все частіше використовуються останніми роками, зокрема щодо імунологічних препаратів та ліків проти ожиріння, для терапії цукрового діабету тощо, з метою надання доступу пацієнтам до нових препаратів.

Драйвери зростання та прогнози

За підсумками 2023 р. обсяги витрат на препарати з урахуванням всіх знижок і повернень сягнули 435 млрд дол. (з них витрати на ліки і вакцини проти COVID-19 становили всього 4 млрд дол.). Цей показник відображає чисті витрати платників. Без вирахування знижок і повернень загальна вартість на 267 млрд дол. вище.

Очікується, що впродовж найближчих 5 років розрив між цінами виробників і цінами з урахуванням знижок і повернень збільшуватиметься ще більше, особливо враховуючи вплив Закону про зниження інфляції (рис. 4).

Одним із драйверів зростання виступатиме лонч нових інноваційних препаратів. Очікується, що протягом наступних 5 років на ринок США виходитиме в середньому 50–55 нових лікарських засобів на рік, зокрема для лікування онкологічних та рідкісних захворювань. З іншого боку, факторами стримування зростання витрат виступатимуть втрата патентного захисту низки оригінальних препаратів та подальша поява генериків та біосимілярів, а також вплив законодавчих ініціатив. Положення Закону про зниження інфляції потребують, зокрема, від фармкомпаній виплачувати знижку Medicare, якщо вони підвищують ціни швидше, ніж зростає інфляція, а також запроваджує переговори щодо ціни на обраний перелік ліків, які не мають конкурентів. Хоча знадобиться кілька років, щоб деякі положення цього закону почали діяти (наприклад договірні ціни почнуть застосовуватися з 2026 р.), він викликав неабиякий резонанс та невдоволення у фармацевтичній індустрії.

Також велике схвилювання в галузі викликав проєкт Закону про Біобезпеку (BIOSECURE Act), що може обмежити можливості американських компаній укладати контракти з біотехнологічними організаціями з Китаю. Результати опитування, проведеного групою фармацевтичної промисловості з інновацій у галузі біотехнологій (Biotechnology Innovation Organization), демонструють сильну залежність фармацевтичної галузі США від китайських організацій, що займаються контрактним виробництвом і дослідженнями (Contract Development and Manufacturing Organization — CDMO). У разі негайного розриву контрактів можуть виникнути перебої в доступі до деяких лікарських засобів. За оцінками респондентів, щоб змінити бізнес-партнерів, може знадобитися до 8 років.

за матеріалами www.iqvia.com, www.fiercepharma.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим