За прогнозами, кількість пацієнтів з онкопатологією зростатиме в усіх регіонах світу. Водночас екосистема працює на досить високому рівні над пошуком, розробкою та лончем проривних методів терапії. Сфера онкології налічує надзвичайно велику кількість досліджень і розробок, причому нові методи лікування все частіше «націлені» на конкретні «мішені», розвиваючи прецизійну медицину і надаючи варіанти терапії групам хворих, яким не підходить або у яких не відмічається ефективність при проведенні стандартного лікування. Незважаючи на досягнутий прогрес у методах, глобальною проблемою залишається нерівність у доступі до терапії. Деякі з наявних тенденцій упродовж наступних 5 років зберігатимуться, однак прослідковуються і нові. З тими та іншими пропонуємо розібратися в цій публікації, підготовленій за матеріалами дослідження аналітичної компанії IQVIA Institute for Human Data Science «Global Oncology Trends 2024. Outlook to 2028».

За прогнозами, кількість пацієнтів з онкопатологією зростатиме в усіх регіонах світу. Водночас екосистема працює на досить високому рівні над пошуком, розробкою та лончем проривних методів терапії. Сфера онкології налічує надзвичайно велику кількість досліджень і розробок, причому нові методи лікування все частіше «націлені» на конкретні «мішені», розвиваючи прецизійну медицину і надаючи варіанти терапії групам хворих, яким не підходить або у яких не відмічається ефективність при проведенні стандартного лікування. Незважаючи на досягнутий прогрес у методах, глобальною проблемою залишається нерівність у доступі до терапії. Деякі з наявних тенденцій упродовж наступних 5 років зберігатимуться, однак прослідковуються і нові. З тими та іншими пропонуємо розібратися в цій публікації, підготовленій за матеріалами дослідження аналітичної компанії IQVIA Institute for Human Data Science «Global Oncology Trends 2024. Outlook to 2028».Захворюваність та смертність

Очікується, що до 2050 р. рівень захворюваності на онкопатологію може значно підвищитися, особливо в країнах з низьким рівнем доходу. Кількість нових випадків у світі зростатиме більш ніж на 12 млн щороку. Зростання тягаря цієї групи захворювань свідчить про критичну важливість розробки нових методів лікування для підвищення виживаності пацієнтів та покращення якості життя.

Показники 5-річної виживаності хворих з онкопатологією в різних країнах різняться навіть серед держав зі схожим рівнем внутрішнього валового продукту (ВВП), що може свідчити про залежність від стратегії системи охорони здоров’я щодо боротьби з новоутвореннями. Так, для деяких видів онкопатології ключовим підходом для підвищення показників виживаності є рання діагностика, яка може передбачати різноманітні заходи, такі як скринінги, регулярну взаємодію пацієнтів з медичними працівниками та доступ до сучасних тестів. Для інших видів пухлин кращим підходом може бути зосередження на методах лікування, що можуть допомогти досягти стабільно вищих результатів.

R&D

За підсумками 2023 р. кількість розпочатих досліджень і розробок у сфері онкології дещо зменшилася порівняно з попереднім роком, але загальний тренд (за останні 10 років) позитивний. Близько половини всіх досліджень припадає на II фазу.

60% R&D є сферою відповідальності біофармацевтичних компаній, що розвиваються (річний обсяг продажів яких не перевищує 500 млн дол. США, а витрати на R&D — 200 млн дол.). Це вдвічі більше порівняно з 33% 10 років тому. Великі фармацевтичні компанії (з річним обсягом продажу понад 10 млрд дол.) акумулюють 28% R&D. Їх частка порівняно з 2014 р. навпаки зменшилася з 59%.

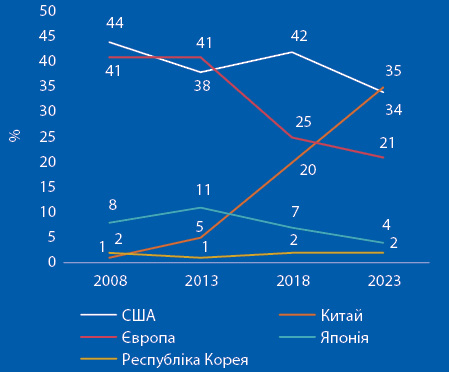

Помітний зсув спостерігається в локалізації компаній, що розпочинають нові дослідження. Так, 15 років тому більшість R&D у галузі онкології проводили компанії зі штаб-квартирою в США або Європі. Однак за 2008–2023 рр. частка R&D компаній зі штаб-квартирою в Китаї зросла з 1 до 35% (рис. 1), тоді як частка США і Європи скоротилася до 34 та 21% відповідно.

Більшість проєктів зосереджені на рідкісних онкологічних захворюваннях та солідних пухлинах.

Також усе більше уваги приділяється таргетним препаратам з інноваційними механізмами дії. Кількість проєктів, зосереджених на інгібіторах контрольних точок PD-1/PD-L1, що активно зростала протягом останнього десятиріччя, у 2022–2023 рр. почала зменшуватися, що може свідчити про перенасиченість ринку та зміщення уваги на новіші молекули-мішені. Зростає й увага до багатофункціональних препаратів, які можуть впливати на декілька мішеней, а також кон’югатів антитіл, які дозволяють спрямовувати цитотоксичний агент безпосередньо на пухлинні клітини.

Онкологія є однією з найскладніших терапевтичних сфер для R&D. Тут частіше використовують нові дизайни клінічних досліджень, більше кінцевих точок, часто об’єднуючи фази R&D та шукаючи підходи, які допоможуть прискорити завершення досліджень, зокрема використання штучного інтелекту та машинного навчання.

Слід зазначити, що використання штучного інтелекту, великих мовних моделей та пов’язаних з ними аналітичних технологій змінюють аспекти пошуку, досліджень і розробок лікарських засобів. У R&D штучний інтелект може використовуватися зокрема для ідентифікації мішеней, відбору учасників та аналізу контрольних точок. Очікується, що розширення використання штучного інтелекту сприятиме підвищенню швидкості, ефективності та зниженню витрат, пов’язаних з дослідженнями та розробками препаратів.

Продуктивність клінічних досліджень у сфері онкології (показник, що визначається як індекс складності, помножений на тривалість і поділений на ймовірність успіху) у 2023 р. зросла на 23% порівняно з попереднім роком.

Нові препарати

За підсумками 2023 р. на світовий ринок виведено 25 нових активних субстанцій (new active substance — NAS). Левова їх частка припадає на препарати, що застосовуються при солідних пухлинах. Велика кількість лікарських засобів отримують схвалення для більш ніж 1 показання, що збільшує загальну кількість пацієнтів, у яких їх можна потенційно застосовувати.

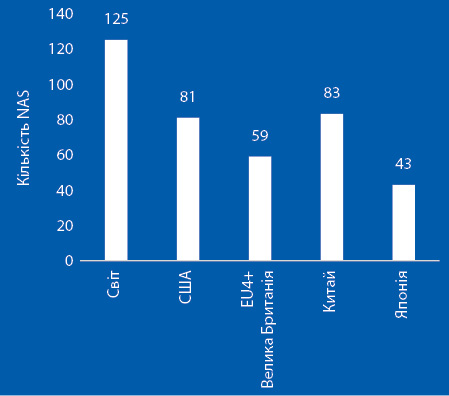

За останні 10 років на світовому ринку з’явилося сукупно 192 NAS для лікування хворих з онкологічними захворюваннями. Більшість з них — 125 — за останні 5 років (рис. 2). Це, зокрема, зумовлено різким зростанням кількості лончів у Китаї, зокрема китайських інноваційних препаратів. Наприклад, у черні 2023 р. регуляторними органами схвалено першу CAR-T-терапію для терапії множинної мієломи в Китаї від вітчизняного виробника. Загалом останніми 5 роками на китайський фармацевтичний ринок виведено 83 NAS, що дуже близько до показника США — 81. На основних європейських ринках (Франції, Німеччини, Італії, Іспанії, Великої Британії) за цей період відбувся лонч 59 NAS, в Японії — 43.

Цікаво, що з 83 NAS, виведених на ринок у Китаї останніми 5 роками, 37 не були виведені на інші ринки, тобто вони доступні лише на внутрішньому ринку, що, імовірно, пов’язано з державною політикою, спрямованою на стимулювання вітчизняної інноваційної екосистеми. З 81 NAS, виведених на ринок США, 34 ще не доступні в Європі. Це може бути пов’язаним зі стратегією компанії або часовою затримкою у схваленні європейськими регуляторними органами. Так, 19 з 34 NAS ще очікують на рішення Європейського агентства з лікарських засобів (European Medicines Agency — ЕМА). Водночас майже всі NAS, що виходять на ринок ЄС, отримують схвалення і в США.

Витрати на лікування

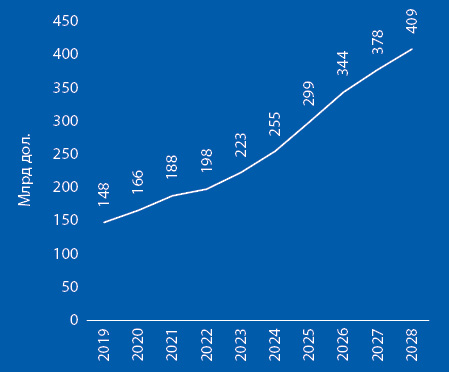

Обсяг світових витрат на препарати для терапії хворих з новоутвореннями у 2023 р. досяг 223 млрд дол., а до 2028 р. цей показник може підвищитися до 409 млрд дол. (рис. 3). Драйверами зростання виступають, зокрема, захищені патентом препарати та інноваційні ліки, випущені впродовж останніх 5 років.

74% усіх світових витрат на препарати для лікування онкологічних захворювань припадає на США, основні європейські ринки та Японію. Найшвидші темпи зростання прогнозують для США — 11–14% щороку.

Фармацевтичні ринки, що розвиваються (pharmerging markets), продемонстрували значне зростання витрат на лікарські засоби для застосування в галузі онкології останніми 5 роками — у середньому 13,2% щорічно, що відображає розширення доступу населення до препаратів. Левова частка приросту припадає на Китай.

Рівень витрат на терапію новоутворень на душу населення найвищий у країнах з розвиненою економікою — у середньому більш ніж у 5 разів вищий порівняно з країнами з низьким доходом та країнами, що розвиваються.

за матеріалами www.iqvia.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим