ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

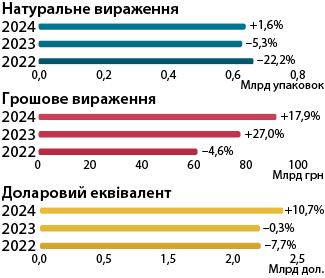

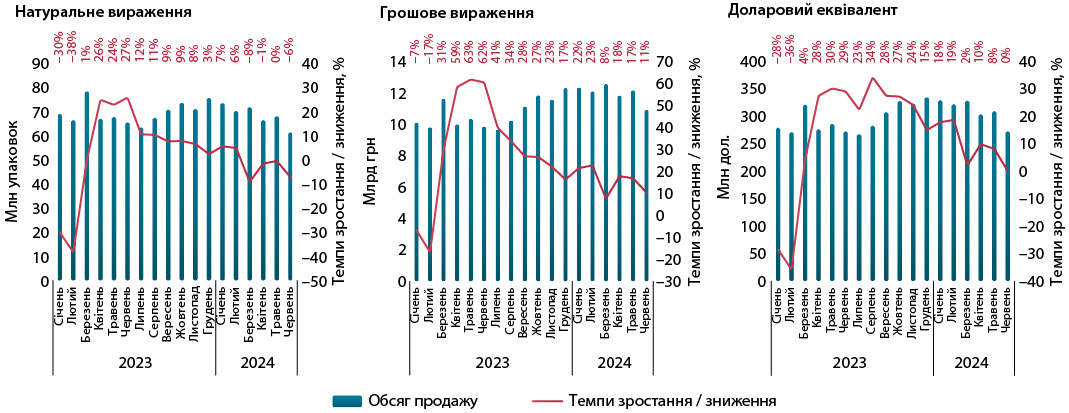

Загальний обсяг аптечного продажу товарів «аптечного кошика» у І півріччі 2024 р. становив 92,4 млрд грн та збільшився на 17,9% порівняно із аналогічним періодом минулого року. У натуральному вираженні обсяг роздрібної реалізації становить 642,1 млн упаковок та збільшився на 1,6%. У доларовому вираженні обсяги продажу у досліджуваний період зросли на 10,7% та становлять 2,4 млрд дол. США (рис. 1).

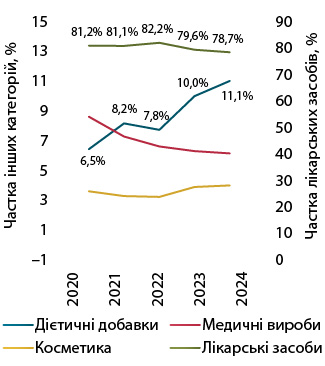

Зростання обсягу аптечного продажу у грошовому вираженні відмічається для всіх категорій «аптечного кошика», однак у натуральному вираженні фіксується незначне зменшення для категорії лікарських засобів (табл. 1). Найвищими темпами зростає обсяг аптечного продажу дієтичних добавок. У І півріччі 2024 р. зростання у грошовому вираженні становить +29,8%, а у натуральному — +18,2%, що суттєво переважає середньоринкові показники зростання. Високі темпи зростання сприяють продовженню довготривалої тенденції до збільшення їх частки у загальній структурі ринку (рис. 2). За підсумками І півріччя 2024 р. частка дієтичних добавок становить 11,1% у грошовому та 8,8% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяг аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяг аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяг аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяг аптечного продажу | ∆,% | Частка категорії в «аптечному кошику»,% | Обсяг аптечного продажу | ∆,% | |

| Грошове вираження, млн грн | ||||||||||||||

| 2022 | 50 764,6 | −3,3 | 82,2 | 4808,1 | −9,7 | 7,8 | 4118,2 | −13,3 | 6,7 | 2031,1 | −6,0 | 3,3 | 61 721,9 | −4,6 |

| 2023 | 62 445,9 | 23,0 | 79,6 | 7874,5 | 63,8 | 10,0 | 4983,6 | 21,0 | 6,4 | 3099,0 | 52,6 | 4,0 | 78 403,0 | 27,0 |

| 2024 | 72 719,2 | 16,5 | 78,7 | 10 224,2 | 29,8 | 11,1 | 5739,2 | 15,2 | 6,2 | 3746,3 | 20,9 | 4,0 | 92 428,9 | 17,9 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2022 | 449,3 | −13,2 | 67,3 | 38,4 | -28,1 | 5,8 | 159,8 | −39,1 | 23,9 | 20,0 | −18,7 | 3,0 | 667,5 | −22,2 |

| 2023 | 420,4 | −6,4 | 66,5 | 47,9 | 24,7 | 7,6 | 140,7 | −12,0 | 22,3 | 22,8 | 14,3 | 3,6 | 631,8 | −5,3 |

| 2024 | 417,7 | −0,7 | 65,1 | 56,7 | 18,2 | 8,8 | 143,3 | 1,9 | 22,3 | 24,5 | 7,5 | 3,8 | 642,1 | 1,6 |

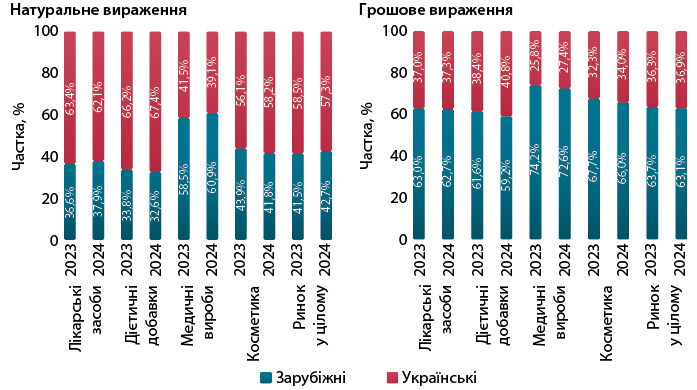

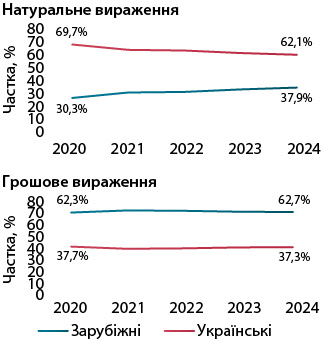

За підсумками І півріччя 2024 р. у структурі аптечного продажу товарів українського та зарубіжного виробництва відмічається збільшення частки вітчизняних препаратів у грошовому вираженні порівняно із показниками аналогічного періоду 2023 р. У натуральному вираженні, навпаки, зарубіжні виробники збільшили свою частку (рис. 3).

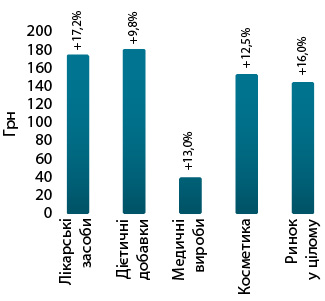

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І півріччя 2024 р. становила 143,9 грн і зросла порівняно із такою у І півріччі 2023 р. на 16% (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 180,5 грн. Для лікарських засобів цей показник становить 174,1 грн, косметики — 152,8 грн, медичних виробів — 40,0 грн.

РИНОК ПРЕПАРАТІВ

За підсумками І півріччя обсяг роздрібної реалізації лікарських засобів становив 72,7 млрд грн, або 1,87 млрд дол. та 417,7 млн упаковок. Порівняно із показниками за аналогічний період 2023 р. темпи зростання у гривневому вираженні становлять +16,5%, а у доларовому — +9,3%. У натуральному вираженні фіксується спад на рівні -0,7%.

У помісячній динаміці виявлено, що на початку року ринок демонстрував високі темпи зростання обсягу роздрібної реалізації ліків, однак в подальшому темпи розвитку ринку почали сповільнюватися (рис. 5). Також слід відмітити поглиблення спаду в упаковках, що насамперед пов’язано із триваючою тенденцію до зменшення кількості наявного населення, що має доступ до ринку, через міграцію за кордон. За даними Управління Верховного комісара Організації Об’єднаних Націй у справах біженців (United Nations High Commissioner for Refugees — UNHCR), кількість біженців з України станом на 15.07.2024 р. сягнула майже 6,6 млн осіб та продовжує поступово зростати.

У короткостроковій перспективі експерти очікують продовження тенденції до сповільнення темпів розвитку ринку.

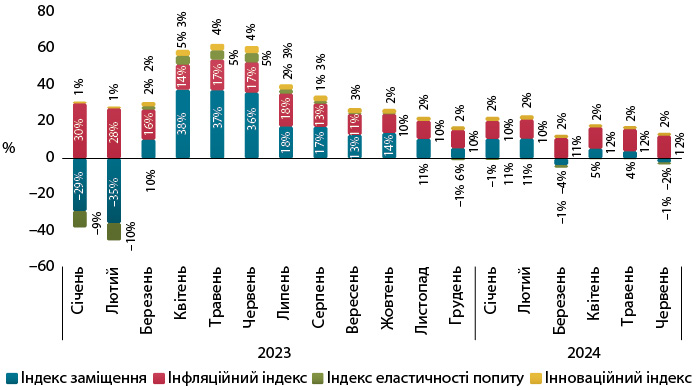

За допомогою індикаторів зростання обсягу аптечного продажу ліків, можна встановити, що у 2024 р. одним із основних факторів зростання ринку у грошовому вираженні є інфляційна складова, яка відображає розвиток ринку за рахунок зміни ціни. У червні 2024 р. індекс заміщення демонструє від’ємне значення, що пов’язано зі зменшенням фізичного споживання ліків відносно аналогічного періоду 2023 р. (рис. 6).

СТРУКТУРА СПОЖИВАННЯ

У І півріччі 2024 р. продовжується тенденція до збільшення частки рецептурних препаратів у загальній структурі ринку (рис. 7). У структурі споживання ліків вітчизняного та зарубіжного виробництва фіксується незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні, навпаки, виявляється зсув у бік зарубіжних ліків (рис. 8).

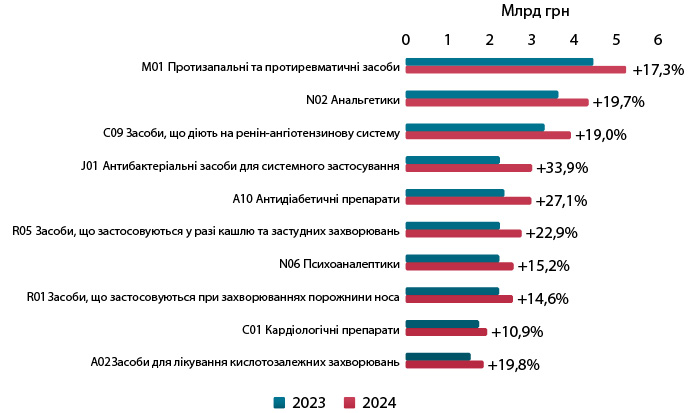

У структурі аптечного продажу ліків у розрізі АТС-класифікації 2-го рівня відмічається зростання обсягу продажу для всіх АТС-класів з топ-10. Найвище зростання фіксується для групи антибіотиків та антидіабетичних препаратів (рис. 9).

КЛЮЧОВІ ГРАВЦІ

За підсумками І півріччя 2024 р. провідні позиції за обсягом аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні посідають 3 українські компанії: «Фармак», «Дарниця» і «Корпорація Артеріум» (табл. 2). Майже для всіх компаній з топ-20 характерне збільшення зростання обсягу аптечного продажу в грошовому вираженні.

| № з/п, рік | Маркетуюча організація | Приріст продажу у гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2022 | 2023 | 2024 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 19,46 | 101 | 5,63 |

| 2 | 2 | 2 | Дарниця (Україна) | 21,8 | 103 | 4,87 |

| 7 | 6 | 3 | Корпорація Артеріум (Україна) | 22,5 | 104 | 3,23 |

| 4 | 4 | 4 | Teva (Ізраїль) | 12,2 | 95 | 3,20 |

| 8 | 5 | 5 | Київський вітамінний завод (Україна) | 17,4 | 99 | 3,19 |

| 3 | 3 | 6 | Acino (Швейцарія) | 11,6 | 95 | 3,18 |

| 5 | 7 | 7 | KRKA (Словенія) | 16,8 | 99 | 2,93 |

| 9 | 8 | 8 | Berlin-Chemie (Німеччина) | 12,1 | 95 | 2,74 |

| 6 | 9 | 9 | Sanofi (Франція) | 13,0 | 96 | 2,50 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 13,1 | 96 | 2,45 |

| 11 | 11 | 11 | Дельта Медікел (Україна) | 4,2 | 88 | 2,20 |

| 12 | 12 | 12 | Servier (Франція) | 15,0 | 98 | 1,80 |

| 20 | 17 | 13 | AstraZeneca (Велика Британія) | 34,9 | 114 | 1,67 |

| 14 | 13 | 14 | Юрія-Фарм (Україна) | 12,6 | 95 | 1,642 |

| 13 | 14 | 15 | Sandoz (Швейцарія) | 20,6 | 102 | 1,637 |

| 17 | 15 | 16 | Abbott Products (Німеччина) | 15,4 | 98 | 1,48 |

| 15 | 16 | 17 | Група компаній Здоров’я (Україна) | -0,2 | 85 | 1,253 |

| 16 | 18 | 18 | Bayer Pharmaceuticals (Німеччина) | 14,5 | 97 | 1,246 |

| 19 | 19 | 19 | ІнтерХім (Україна) | 5,3 | 89 | 1,13 |

| 44 | 27 | 20 | Віола (Україна) | 32,8 | 113 | 1,10 |

Серед брендів лікарських засобів лідерами за обсягами роздрібного продажу за підсумками І півріччя 2024 р. стали НУРОФЄН, КСАРЕЛТО та НІМЕСИЛ (табл. 3).

| № з/п, рік | Бренд | ||

| 2022 | 2023 | 2024 | |

| 3 | 3 | 1 | НУРОФЄН |

| 1 | 2 | 2 | КСАРЕЛТО |

| 2 | 1 | 3 | НІМЕСИЛ |

| 33 | 8 | 4 | НАЛБУФІН |

| 5 | 5 | 5 | ТРИПЛІКСАМ |

| 4 | 4 | 6 | СПАЗМАЛГОН |

| 6 | 7 | 7 | ЦИТРАМОН |

| 7 | 6 | 8 | ДЕТРАЛЕКС |

| 97 | 19 | 9 | СИМБІКОРТ |

| 9 | 10 | 10 | ГІДАЗЕПАМ |

| 15 | 9 | 11 | СИНУПРЕТ |

| 14 | 11 | 12 | ЕВКАЗОЛІН |

| 46 | 18 | 13 | ПУЛЬМІКОРТ |

| 16 | 12 | 14 | КРЕОН |

| 12 | 17 | 15 | ВАЛЬСАКОР |

| 10 | 15 | 16 | НО-ШПА |

| 20 | 13 | 17 | ГЕПТРАЛ |

| 29 | 22 | 18 | КО-ПРЕНЕСА |

| 17 | 20 | 19 | КАПТОПРЕС |

| 31 | 21 | 20 | ЕНТЕРОЖЕРМІНА |

СЕГМЕНТ ДИСТРИБУЦІЇ

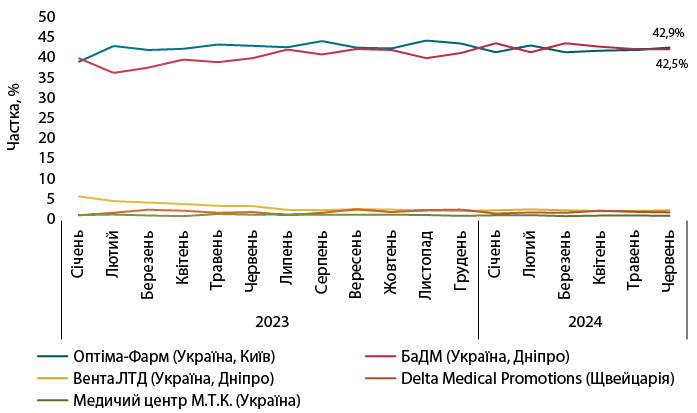

У сегменті дистрибуції за підсумками І півріччя 2024 р. лідируючі позиції за обсягом поставок товарів «аптечного кошика» в аптеки стали компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД» (рис. 10). Триває жорстка конкурентна боротьба між лідерами сегмента, яка супроводжується постійною зміною лідера.

ПРОГНОЗИ

Відновлення економіки продовжуватиметься, хоча буде стриманим, передусім через суттєві пошкодження енергетичних об’єктів, тому НБУ погіршило прогноз зростання ВВП до 3% за підсумками року. У червні значний дефіцит електроенергії призвів до погіршення ділових і споживчих настроїв та зниження активності в низці галузей. Також слід відмітити тенденцію зростання курсу гривні до долара США, який уже перетнув позначку у 41 грн за 1 дол. Станом на 19.07.2024 р. офіційний курс гривні до долара США становить 41,42 грн за 1 дол. Експерти очікують, що на кінець року курс може зрости до 42 грн за 1 дол. США. Девальвація гривні сприятиме подальшому зростанню цін, особливо на товари із великою часткою імпортної складової.

Щодо фармацевтичного ринку, то на тлі скорочення кількості населення, що має доступ до ринку, та, відповідно, зменшення споживання в упаковках, зростання ринку у грошовому вираженні здебільшого відбувається за рахунок зростання цін. Експерти прогнозують, що збільшення обсягу аптечного продажу ліків у грошовому вираженні становитиме близько 18,6%, а в упаковках — +1,9% за базовим сценарієм.

Втім війна триває, посилюються атаки на об’єкти критичної інфраструктури, тож дуже складно оцінити подальший розвиток подій, тому прогнози можуть змінюватися, адже все залежатиме від розвитку подій на фронті, тривалості бойових дій, міжнародної допомоги, деокупації територій та темпів повернення населення в Україну.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим