Обсяги світового продажу

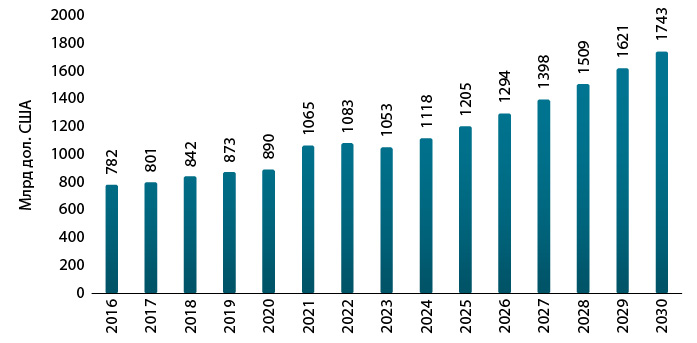

До 2030 р. загальні обсяги продажу рецептурних препаратів можуть перевищити 1,7 трлн дол. США (рис. 1). Середньорічні темпи приросту в цей період оцінюються у 7,7%. Для порівняння, цей показник для періоду 2016–2023 рр. становив близько 4,3%. У топ-10 найбільш продаваних препаратів у 2030 р., як очікується, домінуватимуть лікарські засоби для терапії захворювань, пов’язаних з порушенням метаболізму, а також запальними процесами (табл. 1).

| № за п/п |

Бренд | Діюча речовина | Терапевтичний напрям застосування |

| 1 | Ozempic | Семаглутид | Цукровий діабет ІІ типу |

| 2 | Dupixent | Дупілумаб | Запальні захворювання |

| 3 | Mounjaro | Тирзепатид | Цукровий діабет ІІ типу |

| 4 | Cagrisema (кандидат у препарати) | Кагрилінтид + семаглутид | Ожиріння |

| 5 | Zepbound | Тирзепатид | Ожиріння |

| 6 | Skrizi | Рисанкизумаб | Запальні захворювання |

| 7 | Wegovy | Семаглутид | Ожиріння |

| 8 | Darzalex | Даратумумаб | Онкологія |

| 9 | Keytruda | Пембролізумаб | Онкологія |

| 10 | Biktarvy | Біктегравір, емтрицитабін, тенофовір алафенамід | ВІЛ |

Так, новим лідером серед брендів може стати Ozempic (семаглутид) — ін’єкційний препарат, що вводиться один раз на тиждень, схвалений Управлінням з контролю за харчовими продуктами та лікарськими засобами США (Food and Drug Administration — FDA) для зниження рівня глюкози в крові у пацієнтів із цукровим діабетом ІІ типу як доповнення до дієти та фізичних вправ. Семаглутид належить до класу ліків, відомих як агоністи рецепторів глюкагоноподібного пептиду-1 (GLP-1). Препарат імітує гормон GLP-1, який виділяється в шлунково-кишковому тракті у відповідь на прийом їжі. Однією з функцій GLP-1 є спонукання організму виробляти більше інсуліну.

Одним із найбільш продаваних Rx-препаратів має стати Dupixent (дупілумаб) — альфа-антагоніст рецептора інтерлейкіну-4, який застосовують для лікування атопічного дерматиту, бронхіальної астми, хронічного риносинуситу з поліпозом носа та еозинофільного езофагіту (хронічне запальне захворювання стравоходу). У топ-лист може потрапити й Mounjaro (тирзепатид) — агоніст GLP-1, схвалений як доповнення до дієти та фізичних вправ для покращення контролю рівня глюкози в крові у дорослих з цукровим діабетом ІІ типу.

Популярністю користуватиметься Wegovy (семаглутид), теж агоніст GLP-1, схвалений для допомоги пацієнтам із ожирінням або надмірною масою тіла, які мають пов’язані із цим медичні проблеми, контролювати масу тіла на додачу до дієти та фізичних вправ.

Слід зазначити, що протягом останнього століття ожиріння стало однією з головних глобальних проблем громадського здоров’я через зміни в навколишньому середовищі та суспільстві (Leitner D. et al., 2007). До цього призвели, зокрема, вживання висококалорійної або жирної їжі, недостатня фізична активність, а також перехід до малорухливого способу життя. За даними ВООЗ, з 1990 р. ожиріння серед дорослих у всьому світі зросло більш ніж удвічі, а серед підлітків — у 4 рази. Надмірна маса тіла є фактором ризику ряду неінфекційних захворювань, таких як серцево-судинні захворювання та цукровий діабет ІІ типу.

Важливим фактором стримування зростання фармринку є закінчення патентного захисту певних препаратів. Найбільший вплив цього фактора, за оцінками аналітиків, можливий приблизно через 4 роки. У 2027–2028 рр. очікується втрата ексклюзивності ряду брендів-блокбастерів, зокрема Keytruda, Opdivo, Eliquis.

Рейтинг компаній за обсягами світового продажу рецептурних ліків у 2030 р. можуть очолити данська фармкомпанія Novo Nordisk та американська фармкомпанія Eli Lilly завдяки приросту продажу препаратів — агоністів GLP-1.

Перспективні кандидати у препарати

До найперспективніших R&D-проєктів за показником чистого приведеного доходу (Net Present Value — NPV) належить кандидат у препарати Cagrisema (кагрилінтид + семаглутид), що проходить дослідження ефективності та профілю безпеки застосування при цукровому діабеті ІІ типу та для зменшення маси тіла (табл. 2). Наступні 2 кандидати у препарати в рейтингу також спрямовані на боротьбу з надмірною масою тіла та застосування у пацієнтів з цукровим діабетом ІІ типу. До топ-10 також увійшли декілька кандидатів у препарати для потенційного застосування в онкології та терапії захворювань центральної нервової системи.

| Продукт | Компанія | Терапевтичний напрям застосування | Пргнозований обсяг продажу у 2030 р., млрд дол. США | NPV, млрд дол. США |

| Cagrisema | Novo Nordisk | Цукровий діабет ІІ типу та ожиріння | 20,2 | 80,0 |

| Orforglipron | Eli Lilly | Цукровий діабет ІІ типу та ожиріння | 8,3 | 34,0 |

| Retatrutide | Eli Lilly | Цукровий діабет ІІ типу та ожиріння | 5,0 | 32,3 |

| VX-121 (Vanza Triple) | Vertex | Респіраторні хвороби | 7,7 | 30,4 |

| MK-3475 SC | Merck & Co | Онкологія | 8,0 | 19,7 |

| Datopotamab Deruxtecan | Daiichi Sankyo | Онкологія | 4,4 | 17,5 |

| MariTide | Amgen | Ожиріння | 2,1 | 12,4 |

| VX-548 | Vertex | Хвороби центральної нервової системи | 2,9 | 11,0 |

| KarXT | BMS | Хвороби центральної нервової системи | 3,1 | 10,5 |

| Donanemab | Eli Lilly | Хвороби центральної нервової системи | 2,5 | 9,0 |

Злиття та поглинання

Угоди зі злиття та поглинання можуть стати рятівним колом для біотехнологічних компаній, які відчувають нестачу коштів, а також надають великим фармкомпаніям шанс для вирішення викликів, пов’язаних із втратою ексклюзивності оригінальних препаратів.

За оцінками аналітиків, цей рік може перевершити 2023 р. за загальною сумою угод. Великою популярністю користуються невеликі транзакції.

Витрати на R&D

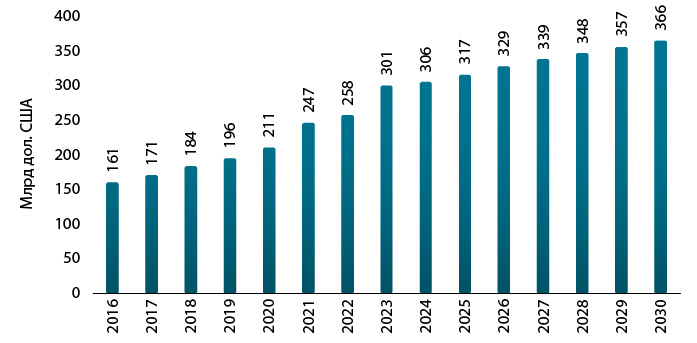

Фармкомпанії, які не схильні до ризику, з обережністю інвестують в R&D на фоні тривалої регуляторної та геополітичної невизначеності. За прогнозами, у другій половині нинішнього десятиліття обсяги витрат фармкомпаній в R&D зростатимуть значно повільніше порівняно з першою (рис. 2). Так, середньорічні темпи приросту у 2016–2023 рр. перевищували 9%, а в період 2023–2030 рр. цей показник може знизитися нижче 3%.

На цей тренд можуть впливати різні фактори. Деякі фармкомпанії оптимізують виробничі лінії та операції з огляду на зростання комерційного тиску. Велике хвилювання в галузі викликав проєкт закону про біобезпеку (BIOSECURE Act), що може обмежити можливості американських компаній укладати контракти з біотехнологічними організаціями з Китаю. Геополітична напруженість також додає невизначеності. Макроекономічна нестабільність посилює бажання інвесторів не ризикувати.

Вплив Закону про зниження інфляції США

Закон про зниження інфляції (Inflation Reduction Act — IRA) передбачає заходи (переговори), спрямовані на зниження цін на дороговартісні ліки, що покриваються програмою Medicare, починаючи з 2026 р. Наразі тривають переговори щодо цін на деякі препарати, зокрема Eliquis (апіксабан), Xarelto (ривароксабан), Jardiance (Емпагліфлозин) та Januvia (ситагліптин). На початку 2025 р. для переговорів мають відібрати ще близько 15 препаратів.

Закон також передбачає проведення переговорів щодо цін на біологічні препарати, які наявні на ринку більше 13 років та вартують Medicare понад 200 млн дол. на рік. До 2030 р. певні препарати можуть підпасти під дію цього положення. Відтак, стратегії управління життєвим циклом стають ще більш важливими. Деякі компанії розробляють покращені версії своїх брендів з оновленою рецептурою.

за матеріалами http://www.evaluate.com, pubmed.ncbi.nlm.nih.gov, http://www.ncbi.nlm.nih.gov, http://www.fda.gov

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим