ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

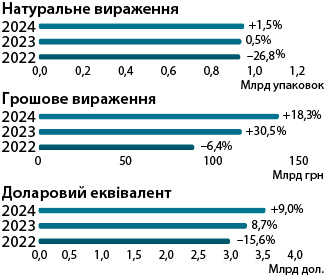

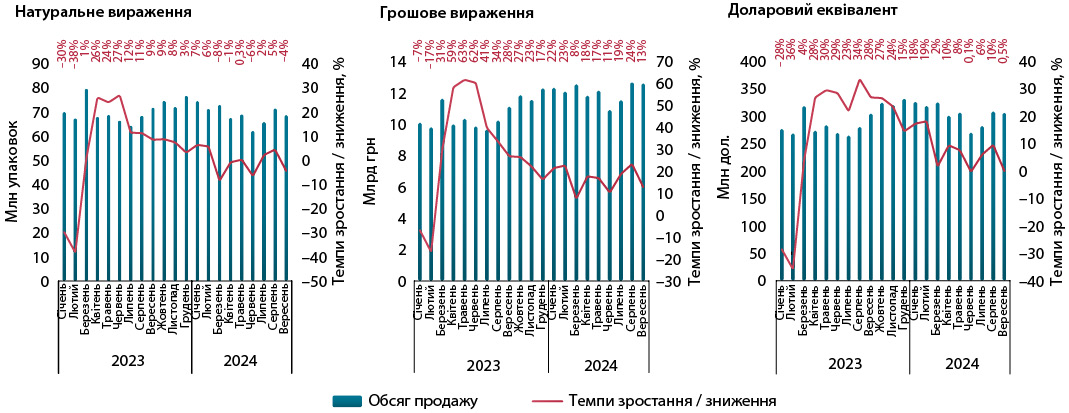

За підсумками 9 міс 2024 р. загальні обсяги аптечного продажу товарів «аптечного кошика» становили 139,7 млрд грн, що більше на 18,3% порівняно із аналогічним періодом минулого року. У натуральному вираженні обсяги роздрібної реалізації становили 958,7 млн упаковок та зросли на 1,5%. У доларовому вираженні обсяги продажу в досліджуваний період збільшилися на 9% та досягли 3,5 млрд дол. США (рис. 1).

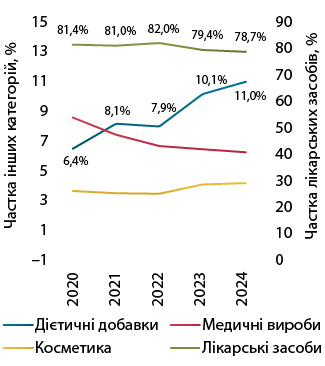

У грошовому вираженні зростання обсягів аптечного продажу відзначається для всіх категорій товарів «аптечного кошика», однак у натуральному вираженні фіксується незначне зниження для лікарських засобів (–0,2%) (табл. 1). Серед категорій товарів «аптечного кошика» найвищими темпами зростають обсяги аптечного продажу дієтичних добавок. За 9 міс 2024 р. зростання у грошовому вираженні становить 28%, а в натуральному — 15%, що значно вище за темпи зростання інших категорій та середньоринковий показник зростання. Це сприяє продовженню тенденції до збільшення частки дієтичних добавок у загальній структурі ринку (рис. 2). За підсумками 9 міс 2024 р., частка дієтичних добавок становить 11,0% у грошовому та 8,7% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2022 | 74 245,5 | –5,3 | 82,0 | 7190,4 | –8,6 | 8,0 | 5992,4 | –16,2 | 6,6 | 3075,0 | –7,5 | 3,4 | 90 503,2 | –6,4 |

| 2023 | 93 833,8 | 26,4 | 79,4 | 11 974,3 | 66,5 | 10,2 | 7573,6 | 26,4 | 6,4 | 4756,7 | 54,7 | 4,0 | 118 138,3 | 30,5 |

| 2024 | 109 985,3 | 17,2 | 78,7 | 15 330,9 | 28,0 | 11,0 | 8663,8 | 14,4 | 6,2 | 5749,7 | 20,9 | 4,1 | 139 729,8 | 18,3 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2022 | 634,7 | –18,3 | 67,6 | 54,6 | –30,7 | 5,8 | 221,0 | –43,1 | 23,5 | 28,8 | –23,9 | 3,1 | 939,2 | –26,8 |

| 2023 | 625,1 | –1,5 | 66,2 | 72,9 | 33,5 | 7,7 | 211,4 | –4,4 | 22,4 | 34,9 | 21,1 | 3,7 | 944,3 | 0,5 |

| 2024 | 623,8 | –0,2 | 65,1 | 83,9 | 15,1 | 8,7 | 213,5 | 1,0 | 22,3 | 37,5 | 7,3 | 3,9 | 958,7 | 1,5 |

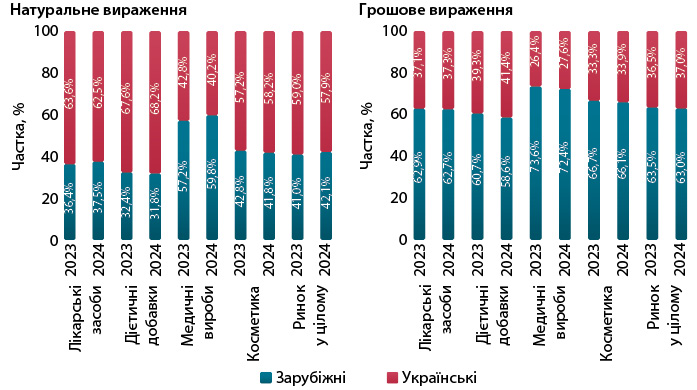

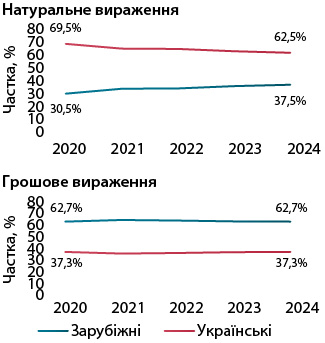

За 9 міс 2024 р. у структурі роздрібної реалізації товарів українського та зарубіжного виробництва відзначається збільшення частки вітчизняних препаратів у грошовому вираженні порівняно із показниками за аналогічний період 2023 р., а в натуральному вираженні, навпаки, зарубіжні виробники збільшили свою частку (рис. 3).

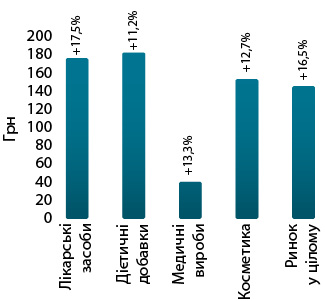

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками 9 міс 2024 р. становила 145,7 грн і підвищилася порівняно із такою у І півріччі 2023 р. на 16,5% (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 182,7 грн. Для лікарських засобів цей показник становить 176,3 грн, косметики — 153,4 грн, медичних виробів — 40,6 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

У досліджуваний період обсяги роздрібної реалізації лікарських засобів становили 110 млрд грн або 2,8 млрд дол. та 623,8 млн упаковок. Порівняно із показниками за аналогічний період 2023 р. темпи зростання у гривневому вираженні становлять 17,2%, а в доларовому — 8%. У натуральному вираженні фіксується зниження на рівні 0,2%.

Розглядаючи помісячну динаміку, варто відзначити що у вересні 2024 р. показники динаміки погіршилися порівняно із серпневими. Це пов’язано із тим, що в серпні обсяги продажу суттєво збільшилися через чергову хвилю COVID-19, пік якої припав саме на цей місяць. У вересні ж обсяги продажу зменшилися і, відповідно, темпи зростання в грошовому вираженні сповільнилися до 13 із 24% у серпні, а в натуральному знову фіксується зниження на 4% (рис. 5). Зменшення обсягів продажу в упаковках пов’язано зі складною демографічною ситуацією. Кількість наявного в країні населення, що має доступ до ринку, продовжує зменшуватися через міграцію за кордон та депопуляцію. За оцінками Організації Об’єднаних Націй (ООН), кількість біженців з України станом на 15.10.2024 р. становить понад 6,7 млн осіб та збільшилася з початку року на понад 400 тис. осіб. Втрати через депопуляцію, значну різницю між смертністю та народжуваністю оцінюються у близько 200 тис. осіб з початку 2024 р.

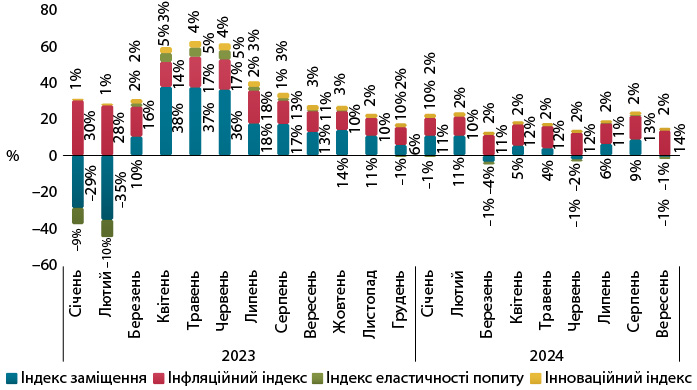

Індикатори зростання обсягів аптечного продажу ліків свідчать, що у 2024 р. розвиток ринку у гривневому вираженні відбувається переважно за рахунок інфляційної складової, яка відображає зміну обсягів аптечного продажу за рахунок зміни ціни (рис. 6).

СТРУКТУРА СПОЖИВАННЯ

У 2024 р. продовжується довготривала тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі аптечного продажу (рис. 7). У розрізі препаратів вітчизняного та іноземного виробництва відзначається незначне збільшення частки українських препаратів у грошовому вираженні. У натуральному вираженні, навпаки, фіксується зсув у бік зарубіжних ліків (рис. 8).

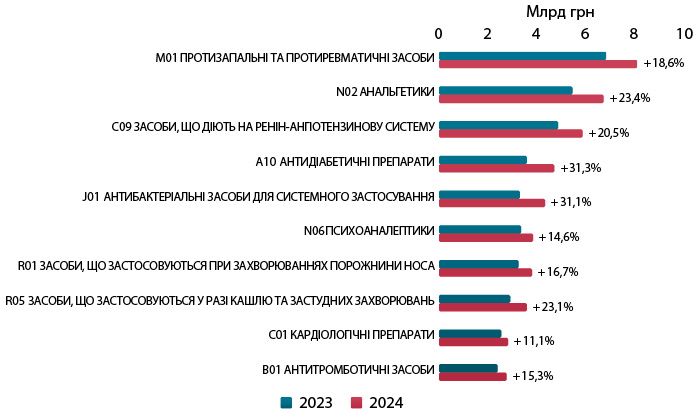

Щодо структури аптечного продажу ліків у розрізі АТС-класифікації 2-го рівня, то відзначається збільшення обсягів продажу в грошовому вираженні для всіх груп АТС-класифікації з топ-10. Найвищі темпи зростання фіксуються для антидіабетичних препаратів та антибіотиків (рис. 9).

КЛЮЧОВІ ГРАВЦІ

За 9 міс 2024 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали 3 українські компанії — «Фармак», «Дарниця» і «Київський вітамінний завод» (табл. 2). Також слід відзначити компанію «Віола», яка останніми роками суттєво збільшила свою частку на ринку і увійшла до рейтингу топ-20.

| № з/п, рік | Маркетуюча організація | Приріст продажу у гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2022 | 2023 | 2024 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 22,31 | 103 | 5,68 |

| 2 | 2 | 2 | Дарниця (Україна) | 21,16 | 102 | 4,92 |

| 8 | 5 | 3 | Київський вітамінний завод (Україна) | 20,19 | 101 | 3,23 |

| 7 | 6 | 4 | Корпорація «Артеріум» (Україна) | 21,32 | 102 | 3,20 |

| 3 | 4 | 5 | Acino (Швейцарія) | 13,17 | 96 | 3,17 |

| 4 | 3 | 6 | Teva (Ізраїль) | 11,32 | 94 | 3,16 |

| 5 | 7 | 7 | KRKA (Словенія) | 17,40 | 99 | 2,92 |

| 9 | 8 | 8 | Berlin-Chemie (Німеччина) | 12,95 | 95 | 2,79 |

| 6 | 9 | 9 | Sanofi (Франція) | 13,71 | 96 | 2,50 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | 14,05 | 96 | 2,48 |

| 11 | 11 | 11 | Дельта Медікел (Україна) | 8,26 | 91 | 2,20 |

| 12 | 12 | 12 | Servier (Франція) | 16,77 | 99 | 1,81 |

| 21 | 17 | 13 | AstraZeneca (Великобританія) | 36,28 | 115 | 1,66 |

| 13 | 13 | 14 | Юрія-Фарм (Україна) | 8,37 | 92 | 1,63 |

| 14 | 14 | 15 | Sandoz (Швейцарія) | 16,93 | 99 | 1,56 |

| 17 | 15 | 16 | Abbott Products (Німеччина) | 16,18 | 98 | 1,49 |

| 16 | 18 | 17 | Bayer Pharmaceuticals (Німеччина) | 16,44 | 98 | 1,28 |

| 15 | 16 | 18 | Група компаній «Здоров’я» (Україна) | 2,58 | 87 | 1,26 |

| 19 | 19 | 19 | ІнтерХім (Україна) | 11,29 | 94 | 1,13 |

| 39 | 27 | 20 | Віола (Україна) | 33,57 | 113 | 1,11 |

Серед брендів лікарських засобів лідерами за обсягами роздрібного продажу за підсумками 9 міс 2024 р. стали НУРОФЄН, КСАРЕЛТО та НІМЕСИЛ (табл. 3).

| № з/п, рік | Бренд | ||

| 2022 | 2023 | 2024 | |

| 3 | 3 | 1 | НУРОФЄН |

| 1 | 2 | 2 | КСАРЕЛТО |

| 2 | 1 | 3 | НІМЕСИЛ |

| 24 | 8 | 4 | НАЛБУФІН |

| 7 | 7 | 5 | ТРИПЛІКСАМ |

| 4 | 4 | 6 | СПАЗМАЛГОН |

| 5 | 6 | 7 | ЦИТРАМОН |

| 6 | 5 | 8 | ДЕТРАЛЕКС |

| 104 | 17 | 9 | СИМБІКОРТ |

| 8 | 9 | 10 | ГІДАЗЕПАМ |

| 13 | 10 | 11 | ЕВКАЗОЛІН |

| 15 | 12 | 12 | КРЕОН |

| 18 | 11 | 13 | СИНУПРЕТ |

| 14 | 16 | 14 | ВАЛЬСАКОР |

| 10 | 14 | 15 | НО-ШПА |

| 30 | 19 | 16 | КО-ПРЕНЕСА |

| 16 | 13 | 17 | ГЕПТРАЛ |

| 33 | 20 | 18 | ЕНТЕРОЖЕРМІНА |

| 29 | 21 | 19 | КО-АМЛЕССА |

| 86 | 44 | 20 | ФОРКСІГА |

СЕГМЕНТ ДИСТРИБУЦІЇ

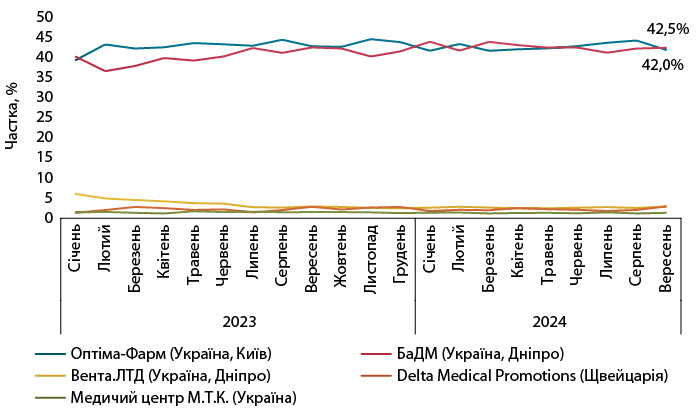

За підсумками 9 міс 2024 р. перші позиції за обсягами поставок товарів «аптечного кошика» в аптеки посіли компанії «БаДМ», «Оптіма-Фарм» і «Вента.ЛТД» (рис. 10). Жорстка конкурентна боротьба між лідерами сегмента триває і супроводжується постійною зміною лідера.

ПРОГНОЗИ

Українська економіка продовжує поступове відновлення після значного зниження внаслідок повномасштабного вторгнення. Як вже зазначалося, Уряд України очікує зростання економіки у 2024 р. на рівні 3,5%. Міжнародні інституції дають більш стриманий прогноз — 3–3,2%. На 2025 р. Уряд прогнозує зростання ВВП на рівні 2,7%, в той час як НБУ дає більш оптимістичний прогноз на рівні 4%. Втім, враховуючи суттєве погіршення прогнозів розвитку економіки України на 2025 р. міжнародними інституціями, українські також можуть переглянути свої прогнози. Важливим фактором для фармацевтичного ринку є добробут населення, адже саме воно є основним джерелом фінансування ринку. У 2024 р. НБУ очікує підвищення номінальної заробітної плати на 16%, а реальної — майже на 10%. У 2025 р. очікується сповільнення цих показників до 14,6 та 5,8% відповідно.

Фармацевтичний ринок також продовжує розвиватися. Однак в умовах скорочення кількості населення, що має доступ до ринку, відповідно, споживання в упаковках за підсумками 2024 р. залишиться приблизно на рівні минулого року. У грошовому вираженні, за прогнозами експертів, обсяги аптечного продажу ліків збільшаться на 18,7%. Щодо прогнозів на 2025 р., то очікується зростання в гривневому вираженні на 16,1%, а в упаковках — на 1,4%.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим