У грудні 2024 р. обсяги аптечного продажу ліків зросли на 19% у грошовому вираженні та зменшилися на 4% у натуральному. Загалом же за підсумками року обсяги продажу збільшилися майже на 18% у грошовому та зменшилися на 1% у натуральному вираженні. Рівень захворюваності на грип та гострі респіраторні вірусні інфекції (ГРВІ) залишається суттєво нижчим за епідемічний поріг. Цьому сприяла відносно тепла погода, як для грудня. За даними Центру громадського здоров’я, на 52-му тижні показники захворюваності на грип та ГРВІ залишаються значно нижчими за епідемічний поріг, інтенсивний показник захворюваності на ГРВІ, включно із COVID-19, на 41,6% нижчий за епідемічний поріг, розрахований для України. Також призупинилося збільшення обсягів продажу лікарських засобів для терапії та профілактики застудних захворювань. У цій публікації наведені обсяги продажу препаратів з початку 2024 р. у потижневій та поденній динаміці. Для підготовки матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «».

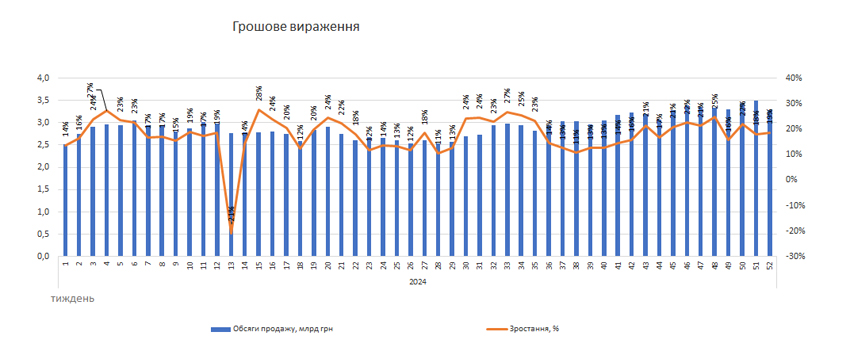

За підсумками 52-го тижня 2024 р. обсяги аптечного продажу ліків зменшилися відносно попереднього тижня, втім показники розвитку змінилися не суттєво. Зростання обсягів аптечного продажу препаратів у грошовому вираженні становлять +19% порівняно з аналогічним тижнем минулого року, а в натуральному фіксується спад на −6% (рис. 1).

Рис. 1. Потижнева динаміка обсягів аптечного продажу лікарських засобів з 1-го до 52-го тижня 2024 р.

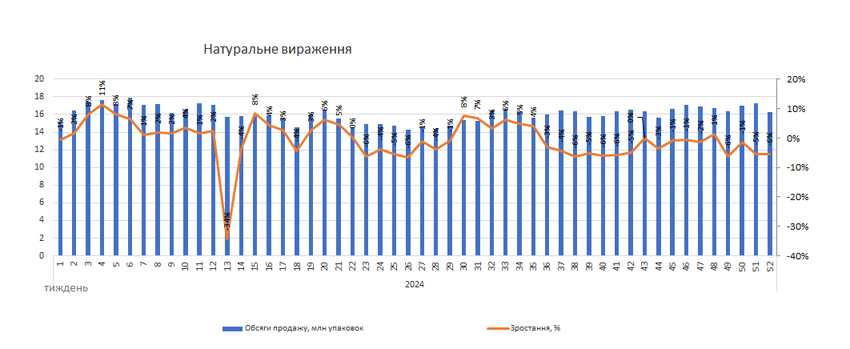

Під кінець року темпи розвитку сповільнилися. Поденна динаміка роздрібної реалізації ліків демонструє сплески, пов’язані зі святковими днями, в які обсяги продажу препаратів переважно нижчі, ніж у звичайні дні. Станом на 31.12.2024 р. зростання у гривневому вираженні становить +10,0%, а в натуральному фіксується спад на −6,3% порівняно з аналогічним днем (з урахуванням відповідної доби тижня) минулого року (рис. 2).

Рис. 2. Поденна динаміка обсягів аптечного продажу лікарських засобів з 1.01 до 31.12.2024 р.

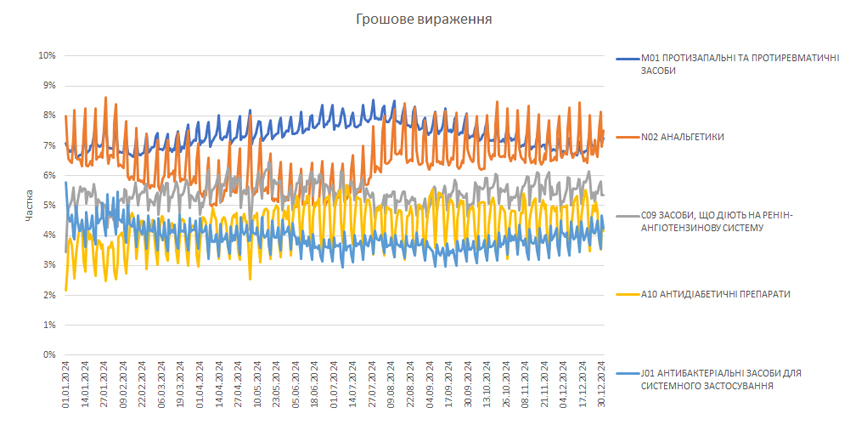

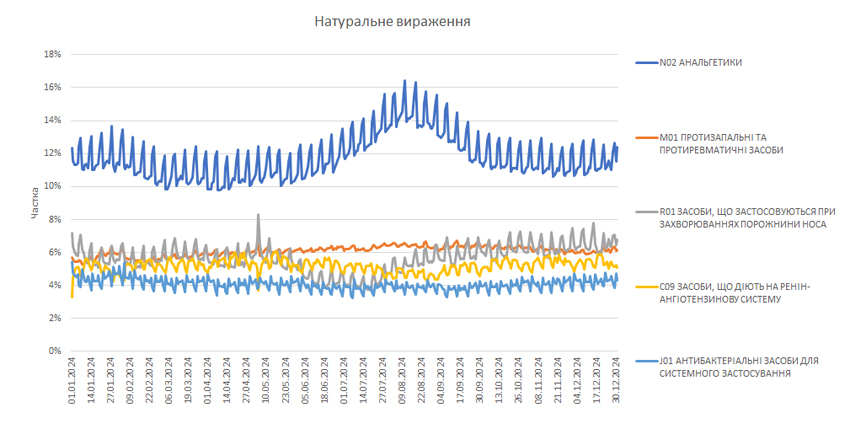

Розглядаючи структуру аптечного продажу препаратів у розрізі топ-5 АТС-груп 2-го рівня, можна відзначити, що намічені раніше тенденції щодо збільшення частки споживання анальгетиків, антибіотиків та ліків групи R01 «Засоби, що застосовуються при захворюваннях порожнини носа» у загальній структурі споживання препаратів дещо призупинилися (рис. 3).

Рис. 3. Структура аптечного продажу лікарських засобів у розрізі груп АТС-класифікації 2-го рівня (топ-5)* у грошовому і натуральному вираженні з 1.01 до 31.12.2024 р.

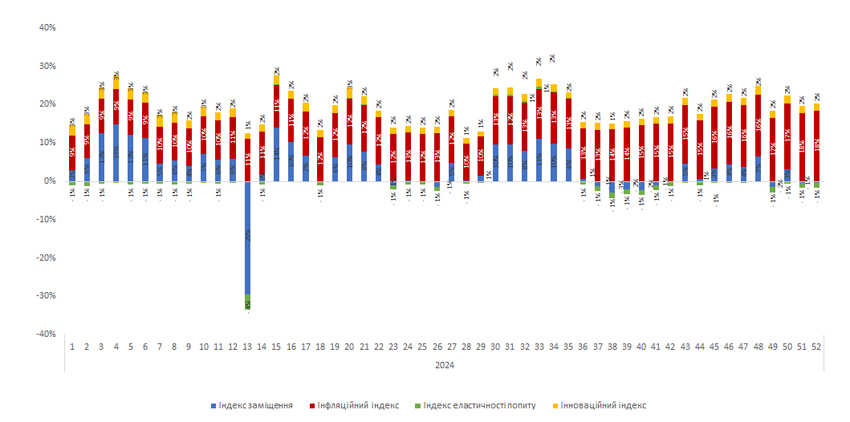

Більшу частину 2024 р. основним фактором зростання ринку в грошовому вираженні була інфляційна складова, яка відображає зміну обсягів аптечного продажу лікарських засобів за рахунок зміни ціни. На 52-му тижні її внесок оцінюється у 18%. Також позитивний внесок у розвиток ринку робить інноваційний індекс, який відображає зростання ринку за рахунок виведення нових препаратів (рис. 4).

Рис. 4. Динаміка індикаторів зростання ринку лікарських засобів у грошовому вираженні з 1-го до 52-го тижня 2024 р. порівняно з аналогічним періодом минулого року

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим